Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Счет «Расчеты с персоналом по оплате труда»

Указание дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называется бухгалтерской записью, или проводкой. Двойная запись приводит к взаимосвязи счетов, которая называется корреспонденцией счетов. Двойная запись имеет контрольное значение, так как итог записей по дебету всех счетов (дебетовый оборот) должен быть равен итогу записей по кредиту всех счетов (кредитовый оборот). Отсутствие равенства свидетельствует об ошибках, допущенных при отражении операций на счетах. Корреспонденция счетов, возникающая при двойной записи, позволяет определить экономическую сущность отражаемых хозяйственных операций, их целесообразность и необходимость. При помощи двойной записи осуществляется контроль за движением активов, капитала и обязательств организации. В бухгалтерском учете хозяйственные операции показывают в календарной последовательности их совершения. Отражение хозяйственных операций по мере их совершения называется хронологической записью и выполняется в регистрах бухгалтерского учета. . 3. Обобщение данных бухгалтерского учета.

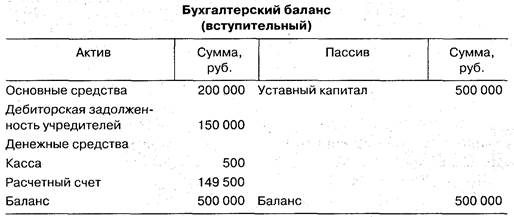

Между счетами бухгалтерского учета и бухгалтерским балансом существует тесная взаимосвязь. В активе бухгалтерского баланса отражаются внеоборотные и оборотные активы организации, для учета наличия и движения которых открываются активные счета. В пассиве бухгалтерского баланса отражаются капитал и обязательства организации, учет которых осуществляется на пассивных счетах. Рассмотрим взаимосвязь счетов и бухгалтерского баланса на несложном примере организации, начинающей хозяйственную деятельность. Вступительный бухгалтерский баланс на дату регистрации организации составляется на основании устава организации, в котором зафиксирована величина уставного капитала, а также сведений об активах организации, поступивших в качестве вкладов учредителей, и дебиторской задолженности по вкладам. Активы, поступившие в качестве вкладов в уставный капитал, оцениваются по согласованной участниками стоимости на основе реальных рыночных цен. Дебиторская задолженность учредителей отражается в бухгалтерском балансе в течение срока, предусмотренного в учредительных документах.

Вступительный бухгалтерский баланс организации, представленный в табл. 13 на момент регистрации устава, имеет следующий вид. Таблица 13

На основании сведений вступительного бухгалтерского баланса открываются счета бухгалтерского учета. Все факты хозяйственной деятельности по мере их возникновения фиксируются в хронологическом порядке в журнале регистрации хозяйственных операций (табл. 17). Таблица 14

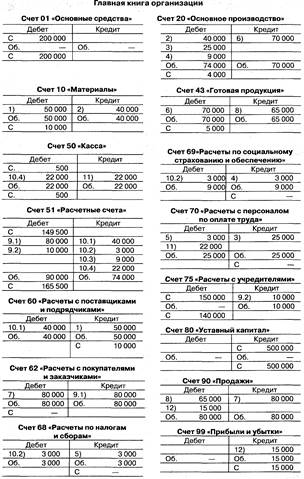

Главная книга — совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной деятельности (хозяйственные операции) организации (табл. 15). Таблица 15

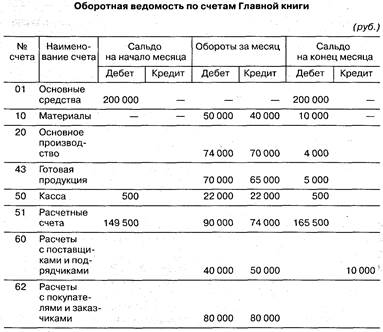

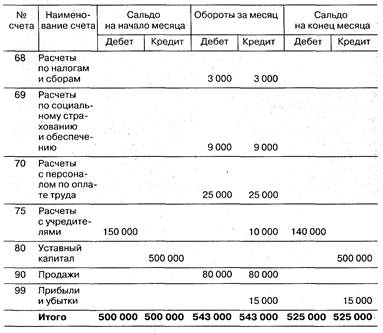

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о движении объектов бухгалтерского учета. Обычная оборотная ведомость состоит из трех граф: сальдо начального; оборотов; сальдо конечного. Каждая графа включает колонки отражающие обороты по дебету и кредиту счета Главной книги и выведение конечного сальдо. Оборотная ведомость может быть составлена в шахматной форме и содержать не только обороты по счетам, но и корреспонденцию счетов. Шахматная оборотная ведомость предназначена для проверки правильности применяемой в течение месяца корреспонденции счетов по совершаемым хозяйственным операциям и выявления сумм с ошибочной корреспонденцией. Оборотная ведомость имеет контрольное значение, так как позволяет выявить и устранить ошибки, возникающие на этапах разноски хозяйственных операций по счетам Главной книги и выведения конечного сальдо (табл. 16). Таблица 16

Продолжение

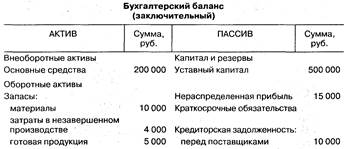

На основе сведений оборотной ведомости составляется заключительный бухгалтерский баланс (табл. 17). Таблица 17

Продолжение

Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем. В начале отчетного периода по данным бухгалтерского баланса открывают счета. На каждый объект бухгалтерского учета (активы, капитал, обязательства) открывают синтетический счет, на котором записывают остаток. В развитие счетов первого порядка открывают счета второго порядка — субсчета, а также аналитические счета. На протяжении отчетного периода на счетах отражают хозяйственные операции с указанием корреспондирующих счетов, подсчитывают обороты и остатки. На основе данных об остатках на синтетических счетах составляют бухгалтерский баланс организации на конец отчетного периода.

Последовательность выполнения действий по наблюдению, регистрации, группировке и обобщению фактов хозяйственной деятельности организации называется бухгалтерской процедурой. В основе бухгалтерской процедуры лежит непрерывная регистрация фактов хозяйственной деятельности с момента создания организации в качестве юридического лица до ее реорганизации или ликвидации в порядке, установленном законодательством. Бухгалтерская процедура осуществляется поэтапно. 1. Составление инвентаря, содержащего перечень активов и обязательств организации. 2. Составление по данным инвентаря вступительного бухгалтерского баланса. 3. Заполнение Главной книги по данным вступительного бухгалтерского баланса. 4. Регистрация в хронологическом порядке фактов хозяйственной деятельности отчетного периода в Журнале. 5. Систематизация на счетах Главной книги данных журнала. 6. Обобщение данных Главной книги в оборотной ведомости. 7. Составление на основе данных оборотной ведомости заключительного бухгалтерского баланса. 8. Использование данных Главной книги для интерпретации (анализа) хозяйственной деятельности. 9. Принятие управленческих решений по результатам анализа заключительного бухгалтерского баланса. План счетов бухгалтерского учета

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета. В настоящее время используется План счетов, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н. Действующий План счетов является единым и обязательным к применению в организациях всех отраслей и видов деятельности (кроме банков и бюджетных учреждений) независимо от организационно-правовой формы, ведущих учет методом двойной записи. Синтетические счета имеют номера от 01 до 99 и разбиты на 8 разделов, в каждом из которых имеются свободные номера на случай дополнительного введения синтетических счетов. Раздел I. Внеоборотные активы (01—09). Раздел II. Производственные запасы (10—19). Раздел III. Затраты на производство (20—39). Раздел IV. Готовая продукция и товары (40—49). Раздел V. Денежные средства (50—59). Раздел VI. Расчеты (60—79). Раздел VII. Капитал (80-89). Раздел VIII. Финансовые результаты (90—99).

В самостоятельном разделе Плана счетов представлены забалансовые счета (001 — 011), предназначенные для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и др.), а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет этих объектов ведется по простой системе. В Инструкции по применению Плана счетов дана характеристика синтетических счетов и открываемых к ним субсчетов, а также типовая корреспонденция счетов. В случае возникновения фактов хозяйственной деятельности или совершения операций, корреспонденция по которым не предусмотрена в типовой схеме, организация дополняет ее, соблюдая единые подходы, установленные Инструкцией по применению Плана счетов.

На основании Плана счетов бухгалтерского учета и Инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Для учета специфических операций организация может вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов, организация использует исходя из требований управления. Перечень субсчетов может дополняться, уточняться в целях детализации учета, усиления контроля и составления отчетности. Порядок ведения аналитического учета организация устанавливает на основании Инструкции по применению плана счетов, а также документов системы нормативного регулирования бухгалтерского учета.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 356; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.253.161 (0.014 с.) |