Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетная система: её основные подсистемы и звенья в федеративном государстве. Консолидированный бюджет и его состав(по уровням)Содержание книги

Поиск на нашем сайте

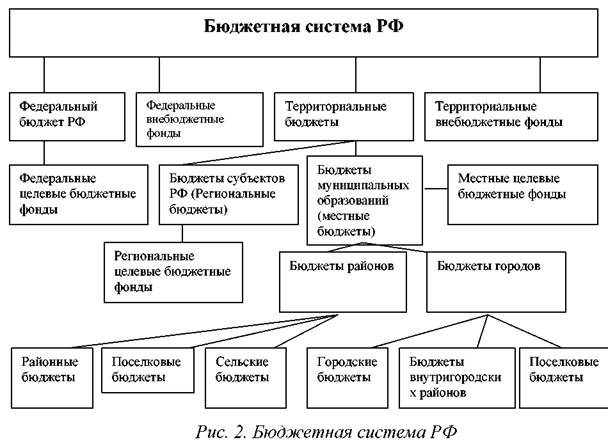

Федеративное (объединенное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система федеративных госуда рств тр ехзвенная и состоит из федеративного (федерального) бюджета, бюджетов членов (субъектов) федерации и местных бюджетов. Бюджетная система: Основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов

Бюджетная система РФ состоит из бюджетов трех уровней:

• первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов; • второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов; • третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов). 6.+7. Классификация доходов и расходов бюджетов. Особую роль в современных условиях играет принцип единства бюджетной системы, призванный, при наличии самостоятельных бюджетов сохранить целостность бюджетной системы. Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация. Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путем применения единой бюджетной классификации. Такой документ до 1996 года ежегодно утверждался приказами Министерства Финансов РФ, а № 115-Ф3 О бюджетной классификации был принят лишь в августе 1996 года. В действующем БК РФ бюджетной классификации посвящена глава 4. Бюджетная классификация ориентирована на решение таких задач как: • контроль за составом и структурой доходов и расходов бюджетной системы; • получение сводной бюджетной информации, сопоставимой по всем уровням бюджетной системы; • формирования инструментов законодательного контроля бюджетного процесса; • обеспечения реализации принципа единства бюджетной системы. Бюджетная классификация РФ (рис. 3), является группировкой доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Бюджетная классификация позволяет обеспечивать сопоставимость показателей бюджетов всех уровней и включает в себя: • классификацию доходов бюджетов РФ; • функциональную классификацию расходов бюджетов РФ; • экономическую классификацию расходов бюджетов РФ; • классификацию источников внутреннего финансирования дефицитов бюджетов РФ; • классификацию источников внешнего финансирования дефицита федерального бюджета; • классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований; • классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ; • ведомственную классификацию расходов федерального бюджета. Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения. Все доходы делятся на налоговые и неналоговые. Функциональная классификация расходов бюджетов является четырехступенчатой группировкой расходов бюджетов всех уровней бюджетной системы по отраслям деятельности и звеньям управления, отражающих направление средств на выполнение основных функций государства. Она позволяет характеризовать главную цель: финансируемых мероприятий, направленных на удовлетворение общественных потребностей с учетом их приоритетов.

Первый уровень названной классификации – разделы. Например: 01 Государственное управление; 06 Наука; 14 Образование. Второй – 92 подраздела, конкретизирующих направление бюджетных средств на выполнение функций государства. Третий – отражает финансирование расходов по конкретным направлениям деятельности главных распорядителей бюджетных сре дств в р амках подразделов. На четвертом уровне направления финансирования детализируются по целевым статьям и видам затрат, отражающих отраслевую специфику расходов и основные направления деятельности министерств.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 321; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.009 с.) |