Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды затрат, определяющие себестоимость

С целью выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по статьям калькуляции, которую можно представить в следующем виде: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. 4. Топливо и энергия на технологические цели – стоимость энергоносителей (топлива, электроэнергии, пара, воды и т.д.), используемых только для производства товара. Покупная энергия оценивается по установленным тарифам, энергоносители собственного производства включаются по цеховой себестоимости. 5. Заработная плата производственных рабочих – включается только оплата труда (основная и дополнительная зарплата) производственных рабочих (т.е. рабочих занятых в основном производстве). 6. Отчисления на социальное страхование – от суммы заработной платы производственных рабочих, производятся по установленным законодательством нормативам. 7. Расходы на подготовку и освоение производства – затраты на подготовительные работы; затраты, связанные с освоением новых производств (пусковые расходы); повышенные затраты на производство новых видов продукции в период их освоения; расходы по подготовке и освоению выпуска продукции, не предназначенных для серийного или массового производства. 8. Общепроизводственные расходы. 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Итог первых 8 статей образует цеховую себестоимость, с 1 по 11 образуют производственную себестоимость продукции, итог всех 12 статей – полную себестоимость продукции.

Прибыль

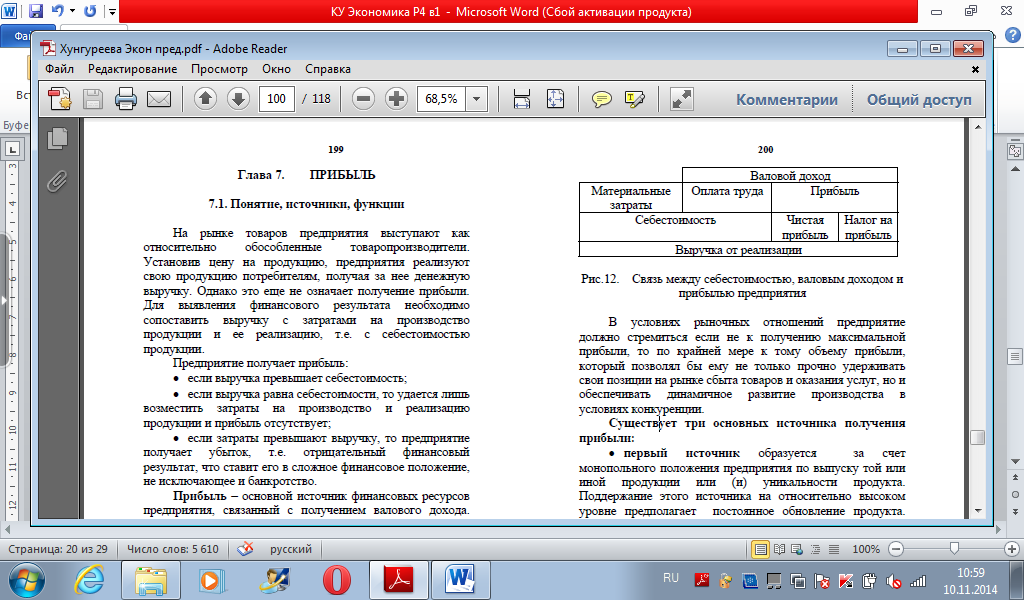

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис. 51.1.

Рис.51.1.- Связь между себестоимостью, валовым доходом и прибылью предприятия

Предприятие получает прибыль: • если выручка превышает себестоимость; • если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; • если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство. Прибыль всегда определяется в стоимостной форме.

Балансовая прибыль Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связанно с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года. Балансовая прибыль включает три укрупненных элемента: 1 прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; 2 прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия; 3 финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле Пб = ± Пр ± Пи ± Пв.о, где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг; Пи – прибыль (убыток) от реализации имущества предприятия; Пв.о. – доходы (убытки) от внереализационных операций.

Рис. 51.2.-Структура прибыли от реализции продукции (работ, услуг)

Таким образом, прибыль от реализации продукции – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

Пр = Вр – С/с, где Вр –выручка от реализации; С/с – себестоимость (затраты на производство и реализацию).

Вторая составляющая балансовой (валовой, общей) прибыли предприятия – прибыль от реализации основных фондов и иного имущества (рис.51.3.).

Рис. 51.3. – Прибыль от реализации основных фондов

Прибыль от реализации основных фондов - финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Третья составляющая балансовой (валовой, общей) прибыли – прибыль от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям. Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Распределение прибыли предприятия в общем виде представлено на рис.51.4.

Рис. 51.4. – Распределение прибыли предприятия

Основные пути увеличения прибыли на предприятии. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: • увеличение выпуска продукции; • улучшение качества продукции; • продажа излишнего оборудования и другого имущества или сдача его в аренду; • снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; • диверсификация производства; • расширение рынка продаж и др; • рациональное расходование экономических ресурсов; • снижение затрат на производство; • повышение производительности труда; • ликвидация непроизводственных расходов и потерь; • повышение технического уровня производства.

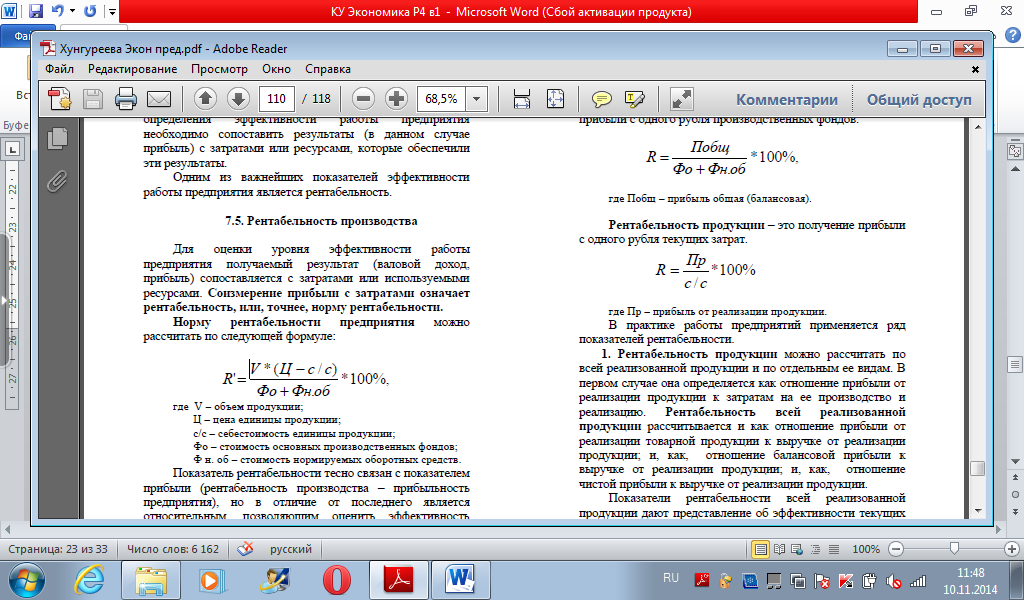

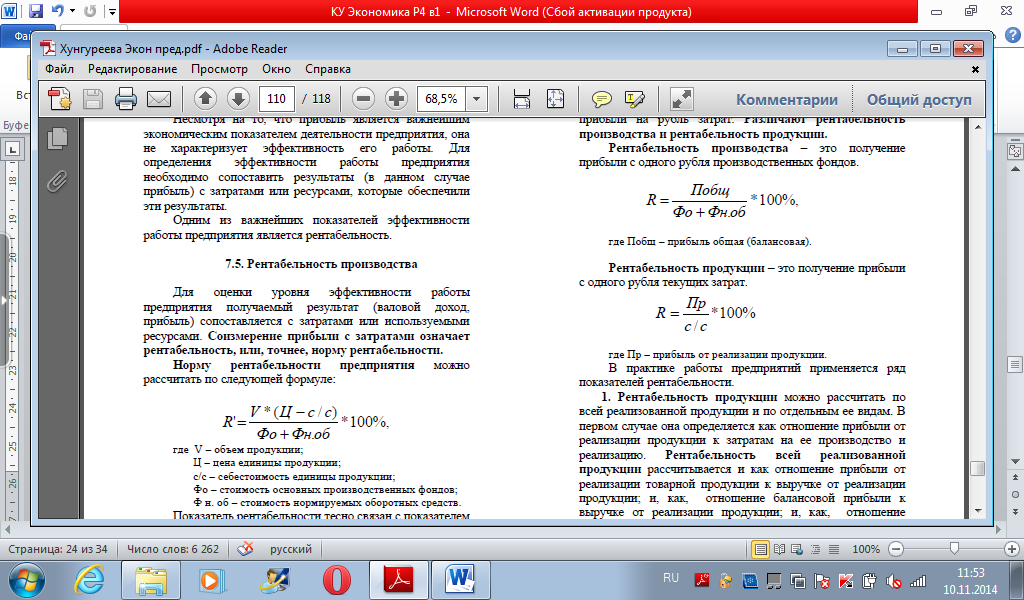

Рентабельность производства Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности. Норму рентабельности предприятия можно рассчитать по следующей формуле:

где V – объем продукции; Ц – цена единицы продукции; с/с – себестоимость единицы продукции; Фо – стоимость основных производственных фондов; Ф н. об – стоимость нормируемых оборотных средств. Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства – прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов.

Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства и рентабельность продукции. Рентабельность производства – это получение прибыли с одного рубля производственных фондов.

где Побщ – прибыль общая (балансовая).

Рентабельность продукции – это получение прибыли с одного рубля текущих затрат.

где Пр – прибыль от реализации продукции. Литература 1. Хунгуреева И.П., Шабыкова Н.Э., Унгаева И.Ю. Экономика предприятия: Учебное пособие. – Улан-Удэ, Изд-во ВСГТУ, 2004. – 240 с. Себестоимость. Прибыль. 2. Борисов Е.Ф. Экономическая теория: учебник. – М.: Юрайт-М, 2002. – Тема 11. Прибыль Задание 51.1. Производство пшеницы является целесообразным, если рентабельность продукции равна 20%. Цена тонны пшеницы ожидается на уровне 60 тыс. рублей, тогда максимально допустимая себестоимость тонны пшеницы составляет _____ тыс. рублей. 50* Решение. Рентабельность продукции определяется как отношение прибыли к себестоимости и отражает эффективность текущих затрат. Тогда себестоимость продукции (СС) можно рассчитать следующим образом:

Борисов Е.Ф. Экономическая теория: учебник. – М.: Юрайт-М, 2002. – С. 203. Основы экономической теории. Политэкономия: учебник / под ред. Д.Д. Москвина. – М.: Едиториал УРСС, 2003. – С. 182. Задание 51.2. Себестоимость продукции составляет 3/4 цены. Цена единицы товара равна 1000 рублей. Если предприятие производит в год 500 единиц товара, то его годовая прибыль составляет _____ тыс. рублей. 125* Решение. Прибыль предприятия составляет разницу между общей выручкой и общими издержками. Общая выручка – это доход от продажи продукции, определяемый как произведение цены и объема продаж. Таким образом, прибыль для данного предприятия составляет

Курс эономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007. – С. 185–186. Задание 51.3. Показатели деятельности предприятия за год равны следующим величинам: объем продаж – 800 000 руб, прибыль – 20 000 руб, среднегодовая сумма оборотных средств – 40 000 руб. Коэффициент оборачиваемости равен …

Решение. Расчет ведется по формуле

где Ко – коэффициент оборачиваемости, Т – объем продаж, Со – среднегодовая сумма оборотных средств.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 221; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.185.123 (0.03 с.) |

;

;