Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

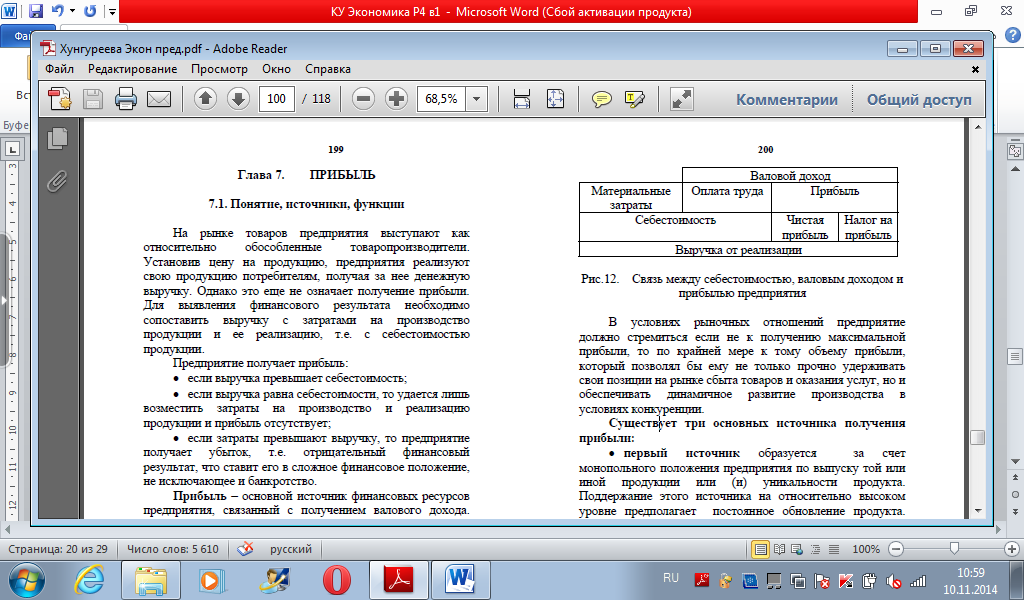

Глава 3. Оборотные средства предприятия

Экономическая сущность, состав и структура оборотных средств (фондов) 3.1. Состав оборотных фондов и фондов обращения 89 3.2. Состав и структура оборотных средств 94 3.3. Определение потребности предприятия в оборотных средствах. Нормирование оборотных средств 103 3.4. Методы нормирования 110 3.5. Показатели уровня использования оборотных средств 112 3.6. Источники формирования оборотных средств 115 Глава 4. Кадры предприятия 4.1. Персонал предприятия и его состав 124 4.2. Профессиональная – квалификационная структура персонала 131 4.3. Показатели динамики и состава персонала 134 4.4. Производительность труда 139 4.5. Трудовые ресурсы 145 Глава 5. Оплата труда 5.1. Сущность заработной платы, принципы и методы ее начисления 151 5.2. Формы и системы заработной платы 155 5.3. Надбавки и доплаты 167 5.4. Бестарифная система оплаты труда 169 5.5. Контрактная система 174 Глава 6. Себестоимость продукции 6.1. Сущность и значение себестоимости продукции как экономической категории и ее виды 180 6.2. Классификация затрат на производство продукции 183 6.3. Структура себестоимости и факторы, ее определяющие 189 6.4. Методы калькулирования себестоимости продукции 191 Глава 7. Прибыль 7.1. Понятие, источники, функции 199 7.2. Балансовая прибыль: основные элементы 202 7.3. Факторы, влияющие на величину прибыли 213 7.4. Распределение и использование прибыли предприятия 215 7.5. Рентабельность производства 219 7.6. Общая характеристика налогов, уплачиваемых предприятиями 224

Задание 49.1 Имущество унитарного предприятия … Укажите не менее двух вариантов ответа

Решение Унитарное предприятие – коммерческая организация, выступающая в качестве юридического лица, права собственности на имущество которой закреплены за ее учредителем (государственным или муниципальным органом власти). Имущество унитарного предприятия является неделимым и не может быть разделено на доли, паи или представлено в акциях.

Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007. – C. 678. Задание 49.2. Члены производственного кооператива являются … Укажите не менее двух вариантов ответа

Решение В производственных кооперативах собственники средств производства одновременно являются и тружениками. Экономическая теория (политэкономия): Учебник / под общ. ред. заслуженных деятелей науки Российской Федерации, профессоров В.И. Видяпина, Г.П. Журавлевой. – М: Изд-во Рос.экон.акад., 2000. – С. 183. Задание 49.3. Учредители общества с дополнительной ответственностью … Укажите не менее двух вариантов ответа

Решение. Общество с дополнительной ответственностью (ОДО) сходно с обществом с ограниченной ответственностью почти во всем, за исключением того, что учредители ОДО несут солидарную ответственность на субсидиарных началах в кратном размере от стоимости их вкладов. Другими словами, учредители ОДО отвечают личным имуществом за долю долгов общества, совпадающую с их долей в уставном капитале, в том случае, если собственного имущества общества недостаточно для погашения долгов. Курс экономики: Учебник / под ред. Б.А. Райзберга. – М.: ИНФРА-М, 2000. – С. 515. Задание 49.4. Участники акционерного общества … Укажите не менее двух вариантов ответа

Решение.

Акционерное общество – образование на основе объединения капиталов путем эмиссии акций. Участники акционерного общества не несут имущественной ответственности по его обязательствам иначе как в размере стоимости приобретенных ими ценных бумаг общества. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007. – C. 676. Задание 49.5. Полные товарищи коммандитного товарищества … Укажите не менее двух вариантов ответа

Решение. Коммандитное товарищество (товарищество на вере) включает полных товарищей (участников) и коммандитистов (вкладчиков). Первые участвуют в предпринимательской деятельности и несут неограниченную имущественную ответственность. Вторые не принимают участия в управлении деятельностью товарищества, не имеют права оспаривать действия полных товарищей по ведению дел, их имущественная ответственность ограничена размером внесенного вклада. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007. – C. 670, 675.

Виды ценных бумаг Определение ценных бумаг Це́нная бума́га — документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении. Свойства ценных бумаг Ценными бумагами признаются права на ресурсы, отвечающие следующим фундаментальным требованиям: · обращаемость как способность продаваться и покупаться на рынке, а также выступать в качестве самостоятельного платежного инструмента;

· доступность для гражданского оборота как способность быть предметом гражданских сделок; · стандартность как наличие стандартного представления, реквизитов, что делает ее товаром, способным обращаться; · документальность — ценная бумага есть документ; · регулируемость и признание государством, что обеспечивает снижение рисков по ценной бумаге и повышение доверия инвесторов; · рыночность — неразрывно связаны с соответствующим рынком, являются его отражением; · раскрытие информации — должен быть обеспечен равный доступ к информации о ценных бумагах различныхэмитентов; · ликвидность — способность ценной бумаги быть быстро проданной и превращенной в денежные средства; · риск — характеризует состояние неопределенности осуществления прав владельцем ценной бумаги и возможность потерь, связанных с инвестициями в ценные бумаги (чем выше риск, тем выше доходность); · доходность — характеризует степень реализации права на получение дохода владельцем ценной бумаги. Доходность равна отношению дохода к затратам на покупку ценной бумаги. Виды ценных бумаг. Согласно российскому законодательству к ценным бумагам относятся[1].: · Акция · Банковская сберегательная книжка на предъявителя · Вексель · Депозитный сертификат · Закладная · Инвестиционный пай · Ипотечный сертификат участия · Коносамент · Облигация · Опцион эмитента · Простое складское свидетельство · Двойное складское свидетельство и обе его части - складское свидетельство и варрант · Приватизационные ценные бумаги · Российская депозитарная расписка · Сберегательный сертификат · Чек А́кция (нем. Aktie, нидерл. Actie, от лат. actio — [помимо проч.] право (на что-то), которое может быть отстояно в суде) — эмиссионная ценная бумага, закрепляющая права её владельца (акционера) на получение части прибылиакционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Сберега́тельная кни́жка — ценная бумага, удостоверяющая заключение договора банковского вклада с гражданином и внесение денежных средств на его счёт по вкладу. Вексель (от нем. Wechsel) — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте.

Депозитный сертификат — ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. «Закладная» — это именная ценная бумага, которая удостоверяет право её законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество,обремененное ипотекой Инвестиционный пай — (в соответствии с Федеральным законом N 156-ФЗ «Об инвестиционных фондах» от 29 ноября 2001 г.) именная ценная бумага, удостоверяющая долю её владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда). Ипоте́чный сертифика́т уча́стия — именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего её лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Федеральным законом «Об ипотечных ценных бумагах». Коносаме́нт (фр. le connaissement; англ. bill of lading, B/L, BOL) — документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар. Облига́ция (лат. obligatio — обязательство; англ. bond — долгосрочная, note — расписка) — эмиссионная долговая ценная бумага, владелец которой имеет право получить от лица её выпустившего (эмитента облигации) в оговоренный срок еёноминальную стоимость деньгами или в виде иного имущественного эквивалента. Опцион эмитента — эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию такого опциона в акцию эмитента такого опциона, в предусмотренный в ней срок, и/или при наступлении указанных в ней обстоятельств, по цене, которая заранее определена. Опцион эмитента не следует путать с варрантом, дающим право покупать акции по определенной цене (варрант дает право покупать акцию, а опцион - конвертировать). Опцион эмитента является именной ценной бумагой. Простое складское свидетельство — товарная ценная бумага, выдаваемая на предъявителя. Регулируется Гражданским Кодексом РФ. Товар, принятый на хранение по простому складскому свидетельству, в течение срока его хранения может являться предметом залога. По сути это документ, выдаваемый товарным складом в подтверждение того, что товар находится на складе и будет выдан предъявителю.

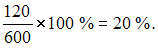

Двойное складское свидетельство является ценной бумагой, состоящей из двух частей: собственно складского свидетельства и залогового свидетельства (варранта). Эти части, будучи отделенными друг от друга, являются самостоятельными ценными бумагами. По предъявлении обеих частей свидетельства склад должен передать товар лицу, предъявившему свидетельство. Приватизационный чек — государственная ценная бумага, предназначенная для обмена на активы государственных предприятий, передаваемых в частные руки в процессе приватизации[1]. Получил неофициальное название «ваучер» Российская депозитарная расписка — именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента (представляемых ценных бумаг) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. Сберегательный сертификат — ценная бумага, удостоверяющая суммувклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка. Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нем суммы чекодержателю[1]. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выписывания чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Литература Википедия. Ценная бумага Задание 50.1. Номинальная стоимость акций акционерного общества составляет 100 рублей за акцию, текущая рыночная цена 600 рублей за акцию. Компания выплачивает квартальный дивиденд в размере 30 рублей за акцию. Текущая доходность акций акционерного общества в годовом начислении равна ____ %. 20* Решение Текущая рыночная цена акционерного общества составляет 600 рублей; при условии, что ничего не изменится, доход за год составит 120 рублей, тогда текущая доходность составит

Задание 50.2. Номинальная цена привилегированной акции равна 1000 руб. Средний курс акции 1250 руб. при ставке банковского процента 8%. Дивиденд по ней составит ____ руб. 100* Решение Средний курс ценной бумаги определяется как отношение дохода по ценной бумаге в денежных единицах к среднегодовой ставке процента по вкладам. Для акций – как соотношение размера дивиденда и среднегодовой ставки банковского процента. Таким образом,

Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007. – С. 380. Задание 50.3 Номинальная цена привилегированной акции равна 1000 рублей. Средний курс – акции 750 рублей, дивиденд – 30 рублей. Банковская ставка процента составляет __ %.

Решение. Средний курс ценной бумаги определяется как отношение дохода по ценной бумаге в денежных единицах к среднегодовой ставке процента по вкладам. Для акций – как соотношение размера дивиденда и среднегодовой ставки банковского процента. Таким образом,

Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учеб. пособие для студентов вузов / рук. авт. коллектива и науч. ред. А.В. Сидорович; МГУ им. М.В. Ломоносова. – М.: Изд-во «Дело и Сервис», 2007.– С. 380. Основы экономической теории. Политэкономия: учебник / под ред. Д.Д. Москвина. – М.: Едиториал УРСС, 2003. – С. 207–208. Задание 50.4. Акционерное общество зарегистрировало эмиссию 30 000 обыкновенных акций с номинальной стоимостью 2 000 руб., из которых 27 000 было продано акционерам, а 3 000 остались непроданными. Через некоторое время еще 2 000 акций было выкуплено обществом у акционеров. По окончании отчетного года собранием акционеров принято решение о распределении в качестве дивидендов 3 млн руб. их прибыли. 120* Решение. По условию задачи известно, что на руках у акционеров осталось 25 000 обыкновенных акций, тогда Значит, сумма дивиденда на одну акцию составит 120 рублей.

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 128; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.229.253 (0.059 с.) |

руб.

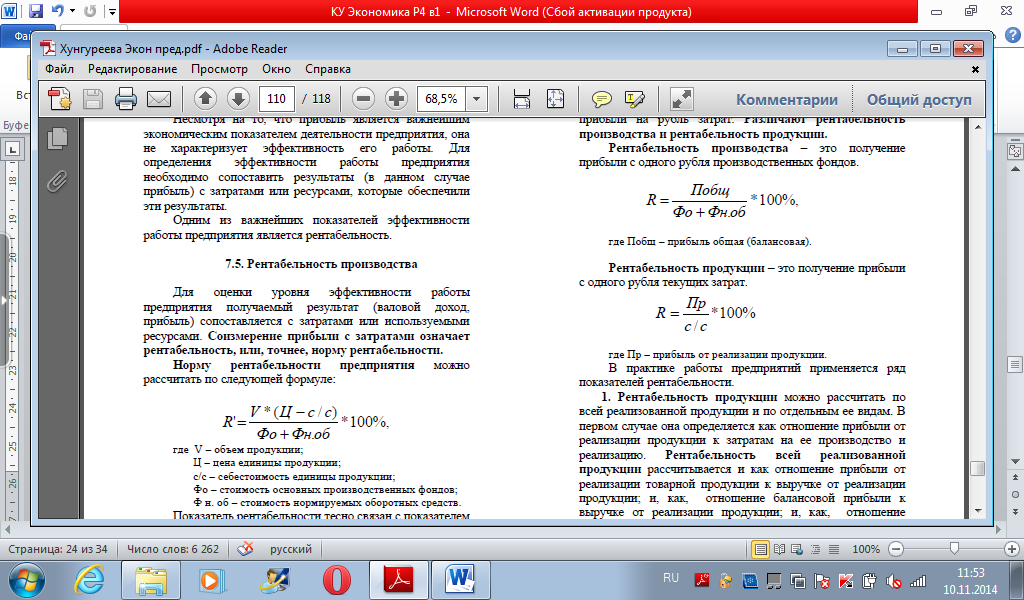

руб. где Пр – прибыль от реализации продукции.

где Пр – прибыль от реализации продукции.