Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Информационный ресурс как основа информатизации экономической деятельности.Стр 1 из 21Следующая ⇒

Информационный ресурс как основа информатизации экономической деятельности. Информация (с точки зрения ресурса) – это новые сведения, позволяющие улучшить процессы, связанные с преобразованием вещества, энергии и самой информации. Информационный ресурс – источник появления информации (информационных продуктов или услуг). Все виды информационной деятельности требуют единой концептуальной основы. Ведущим направлением в организации информационных процессов является интеграция. Интеграция – объединение отдельных частей в систему (целое) с развитым взаимоотношением между частями для достижения общей цели. Экономические информационные ресурсы обладают следующими особенностями: 1. Большие объемы информации; 2. Преобладание логических операций над арифметическими; 3. Информация обладает определенной содержательной ценностью; 4. Информация принадлежит к определенной сфере хозяйственной и управленческой деятельности; 5. Имеют временные особенности возникновения, обработки и предоставления; временные особенности вытекают из цикличности хозяйственно-управленческой деятельности.

Основные понятия теории информационных систем в экономике. Система – совокупность элементов, работающих как единое целое. Экономическая информация – совокупность сведений, отражающих социально-экономические процессы, и служащих для управления этими процессами, а также коллективами людей в производственной и непроизводственной сферах. Информационная система – взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели. Экономическая информационная система – совокупности внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений. Автоматизированная информационная система – совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, предназначенная (совокупность) для обработки информации и принятия управленческих решений.

Информационные технологии – процесс, использующий совокупность средств и методов сбора, обработки и передачи данных для получения информации нового качества о состоянии объекта или процесса.

Понятие и классификация информационных систем. Информационная система – взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели. I. По степени автоматизации: а) автоматизированные – часть функций управления и обработки данных осуществляется автоматически; б) автоматические – все функции осуществляются техническими средствами; в) ручные. II. По функциональному признаку: а) производственная система – направлена на определенную отрасль; б) маркетинговая; в) системы финансового анализа и учета; г) кадровые информационные системы; д) интегрированные информационные системы.

Системы кодирования Кодирование предназначено для присвоения отдельным объектам или классификационным группировкам условных обозначений — кодов. Характеристики кода: - метод кодирования. - алфавит (цифры, буквы, штрихи, цвета, звуки) - длина и структура обозначения кода - помехозащищенность. К кодам предъявляются следующие требования: - минимально необходимая длина; - помехозащищенность. Помехозащищенность кода обеспечивается за счет включения в код контрольных разрядов, значение которых вычисляется по определенному алгоритму. Наиболее часто используется метод «остаток по модулю простого числа» с использованием весовых коэффициентов разрядов. Классификаторы и кодификаторы технико-экономической информации имеют различные сферы действия: 1. Отраслевые классификаторы - действительны в рамках отрасли народного хозяйства. 2. Региональные классификаторы - действительны для всех ЭИС одного региона (республики, города, области). 3. Общероссийские классификаторы (ОК) — действительны для всех ИС Российской Федерации. 4. Международные классификаторы. 5. Локальные классификаторы - действительны в рамках ЭИС.

Понятие жизненного цикла ИС

Одним из базовых понятий методологии проектирования ИС является понятие жизненного цикла ее программного обеспечения (ЖЦ ПО). ЖЦ ПО – это непрерывный процесс, который начинается с момента принятия решения о необходимости его создания и заканчивается в момент его полного изъятия из эксплуатации. К настоящему времени наибольшее распространение получили следующие две основные модели ЖЦ: · каскадная модель (70-85 г.г.); · спиральная модель (86-90 г.г.). Использование каскадной модели ЖЦ предполагает, что весь процесс проектирования разбивается на этапы. Переход с одного этапа на следующий этап происходит только после того, как будет полностью завершена работа на текущем этапе. Каждый этап завершается выпуском полного комплекта документации, достаточной для того, чтобы разработка могла быть продолжена другой командой разработчиков. Положительные стороны применения каскадного подхода заключаются в следующем: · на каждом этапе формируется законченный набор проектной документации, отвечающий критериям полноты и согласованности; · выполняемые в логичной последовательности этапы работ позволяют планировать сроки завершения всех работ и соответствующие затраты. Каскадный подход хорошо зарекомендовал себя при построении ИС, для которых в самом начале разработки можно достаточно точно и полно сформулировать все требования Основным недостатком каскадного подхода является существенное запаздывание с получением результатов. Согласование результатов с пользователями производится только после завершения каждого этапа работ, требования к ИС зафиксированы на все время ее создания. Таким образом, пользователи могут внести свои замечания только после того, как работа над системой будет полностью завершена. В случае неточного изложения требований или их изменения в течение длительного периода создания ИС, пользователи получают систему, не удовлетворяющую их потребностям. Модели автоматизируемого объекта могут устареть одновременно с их утверждением. Для преодоления перечисленных проблем была предложена спиральная модель ЖЦ, делающая упор на начальные этапы ЖЦ: анализ и проектирование. На этих этапах реализуемость технических решений проверяется путем создания прототипов. Каждый виток спирали соответствует созданию фрагмента или версии ПО, на нем уточняются цели и характеристики проекта, определяется его качество и планируются работы следующего витка спирали. Таким образом, углубляются и последовательно конкретизируются детали проекта, и в результате выбирается обоснованный вариант, который доводится до реализации. Неполное завершение работ на каждом этапе позволяет переходить на следующий этап, до полного завершения работы на текущем этапе. При таком подходе недостающую работу можно будет выполнить на следующей итерации. Главная же задача - как можно быстрее показать пользователям системы работоспособный продукт, тем самым, активизируя процесс уточнения и дополнения требований. Основная проблема спирального цикла - определение момента перехода на следующий этап. Для ее решения необходимо ввести временные ограничения на каждый из этапов жизненного цикла. Переход осуществляется в соответствии с планом, даже если не вся запланированная работа закончена.

Первый уровень. Подготовка и сбор исходной информации. Входной информацией системы являются: - финансовая отчетность предприятий, Инвестиционные проекты, - данные о фактическом достижении показателей, получаемые в процессе реализации проектов. Для подготовки финансовой отчетности используется программа Audit Expert. Для отражения динамики деятельности предприятия необходимо использовать ежеквартальную отчетность на протяжении 2-3 лет. Подготовка бизнес-плана осуществляется с помощью программы Project Expert. В результате ввода всех необходимых данных система не только обеспечивает подготовку документов, необходимых для бизнес-плана, но и формирует детальную финансовую модель. Второй уровень. Анализ исходной информации, экспертиза проектов, текущий контроль исполнения планов. Опыт практического применения тиражируемых аналитических систем Про-Инвест, открывает новые возможности в развитии информационных технологий на уровне крупных корпораций и государственных органов управления. Программные продукты Про-Инвест можно использовать в распределенных системах управления:

Автоматизированная информационная система (АИС) инвестиционно - экономического мониторинга и управления инвестициями – это комплексное решение, ориентированное на потребности экономических, инвестиционных и финансовых служб федеральных органов управления, территориальных, районных государственных администраций, органов управления муниципальных образований, а также организаций и предприятий региона. Программное обеспечение в составе АИС на каждом рабочем месте компонуется из следующих программных модулей: Интегрирующий модуль; - Audit Expert (инструмент для анализа финансово-хозяйственной деятельности предприятия); - Project Expert (инструмент финансового моделирования и анализа планов деятельности субъектов экономики).

Audit Expert и Project Expert могут функционировать как самостоятельные приложения, а также под управлением интегрирующего модуля. Создаваемые ими файлы импортируются в централизованную БД системы и обрабатываются в интегрированной среде. Комплектация конкретного рабочего места зависит от выполняемых функций и уточняется, как правило, во время обследования объекта автоматизации или написания технического задания. Создание автоматизированной информационной системы на основе аналитических программных продуктов Про-Инвест обеспечивает решение широкого круга задач реализации региональной, отраслевой или корпоративной промышленной политики: - мониторинг финансово-хозяйственной деятельности группы ключевых предприятий; - ввести для предприятий территории единый стандарт на форму представления данных об их финансовом состоянии, удобную для последующего анализа; - проведение анализа риска проектов с помощью имитационной модели; - оптимизация распределения ограниченных денежных ресурсов и ранжирование проектов в соответствии с установленными приоритетами; - планирование консолидированного бюджета на основании планов развития бюджетообразующих предприятий, прогнозирование будущих поступлений и выплат; - обеспечение оперативного контроля над ходом реализации проектов с учетом установленных приоритетов; - формировать информационные массивы, необходимые для разработки программ социально-экономического развития территорий и ведения диалога с федеральными органами по вопросам финансирования этих программ из средств федерального бюджета; - приведение технико-экономических обоснований инвестиционных проектов развития предприятий (бизнес-планов) к единому стандарту, принятому в международной практике; - оценка эффективности деятельности руководителей и специалистов предприятий на основании конкретных результатов реализации планов развития предприятий и анализа финансово-хозяйственной деятельности; - формирование пакета инвестиционных проектов предприятий, готовых для представления отечественным и зарубежным инвесторам; - опубликование инвестиционных проектов в международной компьютерной сети Интернет и широкое использование возможностей Интернет для привлечения инвесторов. На основании этой информации строится прогноз экономических показателей развития региона, принимаются решения о необходимости и целесообразности финансовой поддержки социально-значимых для региона предприятий или введении внешнего управления. В общем случае создание системы регулярного мониторинга позволит: - получать данные об их фактическом финансово-экономическом состоянии, накапливать отчетность предприятий и другую финансово-экономическую информацию в единой базе данных, - при необходимости – стандартизировать представление финансово-экономической информации предприятий (информация поставляется в формате, удобном для последующей обработки),

- анализировать финансовое состояние - предприятий с помощью автоматизированных средств и конролировать его соответствие установленным критериям (при этом могут использоваться как законодательно утвержденные, так и произвольно выбранные критерии), - прогнозировать тенденции изменения финансово-хозяйственного состояния предприятий, - проводить ранжирование и разбиение предприятий на группы с целью подготовки рекомендаций и обоснований для принятия необходимых управленческих рещений; - осуществлять агрегацию и анализ данных в разрезе отраслей и административно-территориальных образований; - по совокупности финансовых показателей (признаков) проводить оценку степени финансового риска, выдавать необходимые рекомендации. Мониторинг финансово-хозяйственной деятельности осуществляется на основе документов бухгалтерской и управленческой отчётности и иных документов, используемых в работе соответствующих финансовых служб и включает сбор и хранение отчётности и аналитических материалов, содержащих финансовые показатели или позволяющих их рассчитать. Подсистема 2: Управление инвестициями Данная подсистема обеспечивает решение следующих задач: - представление данных об инвестиционных проектах в формате, удобном для последующей обработки, включая возможность разработки инвестиционных проектов; - формирование единой базы данных инвестиционных проектов и/или планов развития предприятий и организаций; - многокритериальная экспертиза инвестиционных предложений и проектов предприятий; - ранжирование и отбор по различным критериям контроль исполнения планов и хода выполнения проектов - формирование файлов, используемых для публикаций инвестиционных проектов предприятий посредством сети Интернет. По отраслевой принадлежности ЭИС (экономические информационные системы) можно классифицировать следующим образом: - ЭИС промышленности; - ЭИС связи; - ЭИС транспорта; - ЭИС сельского хозяйства и т.д. Для каждой отрасли должны разрабатываться отдельные информационные системы, учитывающие особенности соответствующей отрасли. В последние годы в Российской Федерации активно формируется политика в сфере развития и использования информационных и коммуникационных технологий на государственном уровне. На данный момент, сформирован и принят ряд концептуальных документов определяющих направление и приоритеты использования информационно-коммуникационных технологий в государственном управлении. Наиболее актуальными и обсуждаемыми направлениями применения информационно-коммуникационных технологий являются: · формирование «электронного правительства» - как новая форма организации деятельности «органов государственной власти, обеспечивающая за счет широкого применения информационно-коммуникационных технологий качественно новый уровень оперативности и удобства получения гражданами и организациями государственных услуг и информации о результатах деятельности государственных органов». · формирование «информационного общества» - создание которого призвано обеспечить «повышение качества жизни граждан, обеспечение конкурентоспособности России, развитие экономической, социально-политической, культурной и духовной сфер жизни общества». Текущий момент характеризуется тем, что на государственном уровне информационно-коммуникационные технологии становятся неотъемлемым инструментом в реализации политики органов государственной власти на федеральном и региональном уровнях, являются средством обеспечения модернизации системы государственного управления, а также обеспечения конкурентоспособности страны и общества в целом. Одним из перспективных направлений применения информационных технологий в ближайшей перспективе должно стать включение информационных технологий в контур поддержки государственного стратегического планирования и реализации программ по социально-экономическому развитию регионов. На региональном уровне для обеспечения развития территорий органами государственной власти осуществляются мероприятия по стратегическому планированию, включающие в себя шаги по прогнозированию социально-экономического развития, по программно-целевому планированию и стратегическому контролю. В процессе этой деятельности, фактически проводится работа по построению «образа будущего» региона (или его отдельных сфер деятельности), осуществляется целеполагание для основных субъектов участвующих в процессах и прорабатывается комплекс мероприятий направленных на достижение выбранных целей, помимо этого организуется система контроля и корректировки действий, осуществляемых в рамках проектов и программ. У ИТ при формировании и реализации стратегий регионального развития может быть несколько точек и форматов приложений: первое – поддержка самого процесса стратегического планирования за счет формирования структурированной и детализированной информации о «ситуации сегодня». (т.е. обеспечение сбора, подготовки и визуализации данных и информации необходимой для определения возможностей и выбора путей и способов достижения целей); · второе – использование информационных технологий как инструментария, позволяющего обеспечить большую операционную эффективность в уже существующих системах деятельности – в органах государственной власти, сфере культуры, образовании, в бизнесе и т.д. (т.е. в данном случае ИТ - подразумеваются как инструмент улучшения уже сложившейся деятельности реализуемой в рамках принятой стратегии развития); · третье – включение возможностей информационных технологий в контур определения и подготовки вариантов стратегий регионального развития. Формирование части стратегических планов и трансформация деятельности в различных сферах регионального развития, на базе возможностей предоставляемых информационными технологиями. (т.е. изменение способов организации работ департаментов информатизации и использование информационных систем в новом качестве - от «схемы обслуживания» и «поддержки текущих процессов средствами ИКТ», к схеме «участия в формирования и доопределения отраслевых региональных стратегий» по различным сферам деятельности администраций субъектов РФ.) · четвертое – обеспечение в режиме online контроля и мониторинга за достижением целей и планируемых результатов по социально-экономическому развитию региона.

При внедрении информационной технологии в фирму необходимо выбрать одну из двух основных концепций, отражающих сложившиеся точки зрения на существующую структуру организации и роль в ней компьютерной обработки информации. Первая концепция ориентируется на существующую структуру фирмы. Информационная технология приспосабливается к организационной структуре, и происходит лишь модернизация методов работы. Коммуникации развиты слабо, рационализируются только рабочие места. Происходит распределение функций между техническими работниками и специалистами. Степень риска от внедрения новой информационной технологии минимальна, так как затраты незначительны и организационная структура фирмы не меняется. Основной недостаток такой стратегии: необходимость непрерывных изменений формы представления информации, приспособленной к конкретным технологическим методам и техническим средствам. Любое оперативное решение "вязнет" на различных этапах информационной технологии. К достоинствам стратегии можно отнести минимальные степень риска и затраты. Вторая концепция ориентируется на будущую структуру фирмы. Существующая структура будет модернизироваться. Данная стратегия предполагает максимальное развитие коммуникаций и разработку новых организационных взаимосвязей. Продуктивность организационной структуры фирмы возрастает, так как рационально распределяются архивы данных, снижается объем циркулирующей по системным каналам информации и достигается сбалансированность между решаемыми задачами Основные недостатки: × существенные затраты на первом этапе, связанном с разработкой общей концепции и обследованием всех подразделений фирмы; × наличие психологической напряженности, вызванной предполагаемыми изменениями структуры фирмы и, как следствие, изменениями штатного расписания и должностных обязанностей. Достоинства данной стратегии: × рационализация организационной структуры фирмы; × максимальная занятость всех работников; × высокий профессиональный уровень; × интеграция профессиональных функций за счет использования компьютерных сетей. Новая информационная технология в фирме должна быть такой, чтобы уровни информации и подсистемы, ее обрабатывающие, связывались между собой единым массивом информации. При этом предъявляются два требования: × Во-первых, структура системы переработки информации должна соответствовать распределению полномочий в фирме. × Во-вторых, информация внутри системы должна функционировать так, чтобы достаточно полно отражать уровни управления.

ПАРАМЕТРЫ Программа "Универсал: Анализ Хозяйственной Деятельности" не является самостоятельным продуктом, для ее работы необходима установленная конфигурация "Бухгалтерия предприятия" системы программ "1С:Предприятие 8.0".

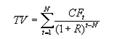

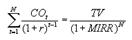

Построение модели. Данный шаг можно разделить на два подэтапа: 1. Ввод начальных данных - Независимо от того, разрабатывается ли детальный финансовый план или производится предварительный экспресс-анализ проекта, необходимо, в первую очередь, ввести следующие исходные данные: · (Файл - > проект): название проекта, вариант (повышение цены сбыта, производство шнурков) · автор (имя разработчика), дата начала проекта (выбирают 1 число месяца, полгода, года), длительность (от 2 мес до 100 лет) 12 месяцев она не понимает только 1 год, имя файла · Список продуктов (услуг): Дата начала продаж = дате начала проекта · Масштаб отображения данных – рекомендуется первый год рассматривать по месяцам. 2и 3 годы – по кварталам, далее по годам. · Ставка дисконтирования (обычно ставка рефинансирования ЦБ) указать как в рублях, так и в $ · Раздел «Компания» - стартовый баланс (он заполняется, если ИП осуществляется на базе действующего предприятия). Также надо прописать банк, система учета (ФИФО, ЛИФО, по среднему). · Модуль структура компании заполняется, если в компании существует несколько подразделений и требуется оценка прибыльности каждого из них. · Раздел «окружение» позволяет описать макроэкономическую ситуацию вокруг компании (список налогов, валюта проекта (основная (рубль) и вторая), курс валют, инфляция. · Раздел «инвестиционный план»: PE предоставляет пользователю возможность составление сетевого плана. Это существенно при расчете ИП с комбинацией параллельных и связанных этапов инвестирования. · Календарный план – перечень всех временных и денежных затрат необходимых для реализации ИП. В правой части плана представлена диаграмма Ганта. 2. Описание плана развития предприятия (проекта). Для этого необходимо ввести следующие исходные данные: ü инвестиционный план, включающий календарный план работ с указанием затрат и используемых ресурсов - Создается инструментом галочка. Требует указать: (Наименование, ответственный, длительность, дата начала этапа (дата окончания считается самостоятельно программой), стоимость этапа (более грамотно прописывать через кнопочку ресурсы или быстрее просто цифрами). Если на этапе приобретается оборудование, которое требует амортизации, то требуется установить галочку этап является активом и заполнить модуль - характеристики (в этом модуле необходимо указать тип актива и указать период до ликвидации, т. е срок амортизации в месяцах). ü операционный план: 1. План сбыта предназначен для ввода информации о ценах на продукты и предполагаемые тенденции их изменений, условиях продажи и оплаты товаров или услуг, а также других данных, относящихся к маркетинговой политике компании. Кнопка быстрый ввод вносится данные о сбыте продукции (плановый объем продаж, жизненный цикл продукции, Начала роста, Начала спада +сезонность). 2.Сырье, материалы и комплектующие возможность ведения общего склада материалов и комплектующих. Состоит из двух частей: - таблицы, содержащей список сырья, материалов и комплектующих, информацию о единицах измерения и ценах (верхняя часть диалога); - диалоговой панели для ввода информации об условиях закупки текущего материала (нижняя часть диалога). 3. План производства заполняется кнопкой «Заводик» им обозначается начала производства продукции. В этом модуле необходимо поставить галочку!!! привязать дату начала продаж к дате началу производства. Предназначен для описания производственной программы предприятия, ввода информации о прямых издержках производственного периода проекта и формирования графика производства. К прямым (переменным) издержкам относятся такие издержки, объем которых зависит от объема производства продукции. Н/р затраты на сырье, материалы, сдельную з/п. 4. Общие издержки – этот диалог предназначен для ввода постоянных издержек по управлению, производству и маркетингу, которые могут быть отнесены к определенному периоду времени (не зависят от объемов сбыта). Н/р: затраты на коммунальное обслуживание, аренду помещений и оборудования, маркетинг и т.п. 5. План персонала. (все сотрудники компании + з/п) Формирование отчета. После завершения анализа проекта формируется отчет. В Project Expert 7 предусмотрен специальный генератор отчетов, который обеспечивает компоновку и редактирование отчетов по желанию пользователя. В отчеты могут встраиваться не только стандартные графики и таблицы, но также таблицы и графики, построенные пользователем при помощи специального редактора. Также имеется возможность встраивания в отчет комментариев в виде текста или других данных (графиков, таблиц). IRR (Internal Rate of Return) - внутренняя норма рентабельности (прибыльности, доходности, окупаемости) - это норма прибыли (барьерная ставка, ставка дисконтирования) при которой NPV (Чистая текущая стоимость) инвестиции равна нулю, или это та ставка дисконтирования, при которой дисконтированные доходы от проекта равны инвестиционным затратам. IRR определяет максимально приемлемую ставку дисконтирования, при которой можно инвестировать средства без каких-либо потерь для собственника. Ставка дисконтирования – это та норма доходности (в %), которую необходимо получить инвестору на вложенный капитал. Т.е. проект является привлекательным для инвестора, если его норма доходности превышает ставку дисконтирования для любого другого способа вложения капитала с аналогичным риском. Она включает в себя: минимальный гарантированный уровень доходности; темп инфляции; коэффициент, учитывающий степень риска конкретного инвестирования. Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен. Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности. Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка: 1) По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR данная проблема устранена). 2) Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах). 3) В ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения. Если IRR(> r (ставки дисконтирования), то это значит, что доходность использования денежных средств в проекте (неважно чьих - предприятия, акционера, кредитора) выше, чем при альтернативном размещении капитала. Значение IRR позволяет понять предприятию, какой максимальный процент (рассчитываемый по правилу "сложного" процента) по кредиту оно в принципе способно выдержать согласно проекту. Значение IRR является верхним пределом процента по кредиту, срок которого совпадает с горизонтом расчета. MIRR (Modified Internal Rate of Return) - модифицированная внутренняя норма рентабельности (прибыльности, доходности, окупаемости) Если при расчетах внутренней нормы рентабельности предусмотрено реинвестирование текущих поступлений в проект, то мы получим “модифицированную внутреннюю норму рентабельности”. MIRR показывает, при каком проценте доходности (исчисляемый по сложной схеме) банковского депозита вложение первоначального капитала в банк привело в конце горизонта расчета к точно такому же эффекту, который ожидается от вложения капитала в проект и размещения образующихся свободных денежных средств на банковский депозит. Модифицированная внутреняя норма рентабельности, MIRR (Modified internal rate of return) опирается на понятие будущей стоимости проекта. Будущая стоимость проекта, TV (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций R, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

где: R - норма рентабельности реинвестиций (месячная), N - длительность проекта (в месяцах), CFt - чистый денежный поток месяца t. Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

где: COt - выплаты месяца t, r - требуемая норма рентабельности инвестиций (месячная), N - длительность проекта в месяцах. Другими словами, для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования r, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). Инвестиционный проект является эффективным только в том случае, если MIRR(T,r) > r.

Информационный ресурс как основа информатизации экономической деятельности. Информация (с точки зрения ресурса) – это новые сведения, позволяющие улучшить процессы, связанные с преобразованием вещества, энергии и самой информации. Информационный ресурс – источник появления информации (информационных продуктов или услуг). Все виды информационной деятельности требуют единой концептуальной основы. Ведущим направлением в организации информационных процессов является интеграция. Интеграция – объединение отдельных частей в систему (целое) с развитым взаимоотношением между частями для достижения общей цели. Экономические информационные ресурсы обладают следующими особенностями: 1. Большие объемы информации; 2. Преобладание логических операций над арифметическими; 3. Информация обладает определенной содержательной ценностью; 4. Информация принадлежит к определенной сфере хозяйственной и управленческой деятельности; 5. Имеют временные особенности возникновения, обработки и предоставления; временные особенности вытекают из цикличности хозяйственно-управленческой деятельности.

Основные понятия теории информационных систем в экономике. Система – совокупность элементов, работающих как единое целое. Экономическая информация – совокупность сведений, отражающих социально-экономические процессы, и служащих для управления этими процессами, а также коллективами людей в производственной и непроизводственной сферах. Информационная система – взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели. Экономическая информационная система – совокупности внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и вырабо

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 379; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.28.197 (0.14 с.) |