Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 12. Статистика витрат виробничих і торговельних підприємствСодержание книги

Поиск на нашем сайте Динаміка собівартості одиниці однорідної продукції вивчається з використанням індивідуальних індексів а) планового завдання по зміні собівартості одиниці однорідної продукції і

де

z б) виконання планового завдання по зміні собівартості одиниці однорідної продукції і в)динаміки собівартості одиниці однорідної продукції і Взаємозв'язок між індексами і сума економії (перевитрат) в результаті зміни собівартості одиниці однорідної продукції а) передбачена планом Е(П) б) понадпланова Е(П)пн = (Z1 –Zпл)q1 в) досягнута фактично Е(П)ф = (Z1 –Z0)q1 Взаємозв’яок Е(П) Е(П)´пл + Е(П)пн = Е(П)ф Для вивчення динаміки собівартості різнорідної продукції викортстовують агрегатні індекси а)планового завдання по зміні собівартості порівнянної товарної продукції Іпл = б) виконання планового завдання по зміні собівартості порівнянної товарної продукції

ІТП = в) динаміки собівартості порівнянної товарної продукції Ід = г) зміни собівартості порівнянної товарної продукції в результаті асортиментних зрушень Іас = Сума економії (перевитрат) Е(П) в результаті зміни собівартості порівнянної товарної продукції визначається як різниця між чисельником і знаменником відповідних індексів: а) передбачена планом Е(П)пл = б) понад планова Е(П)вп =

Е(П)ф= г)досягнута в результаті асортиментних зрушень Е(П)ас= ( Взаємозв’язок: Е(П)ф= Е(П)пл + Е(П)вп+ Е(П)ас В тих випадках, коли відбуваються зміни цін на використану сировину і матеріали, тарифів на транспорт, електроенергію і т.п. рекомендується від загальних фактичних витрат відняти суму подорожчання, викликану цими змінами, або додати суму здешевлення, щоб усунути вплив цінового фактора. При аналізі динаміки собівартості за окремими галузями, групами підприємств розрізняють продукцію порівнянну за заводським та галузевим методом. Порівнянними за заводським методом є продукція, яка вироблялася в межах окремого підприємства в базисному та поточному періоді, порівнянними за галузевим методом вважаються ті види продукції, що вироблялися в базисному та поточному періоді в межах галузі або групи підприємств. Індекс динаміки собівартості порівнянної товарної продукції а) заводським методом Іz = б) галузевим методом Причинами розбіжності між значеннями індексів, розрахованих заводським і галузевим методами є різне коло порівняної товарної продукції, а також те, що перший є індексом фіксованого складу, а другий – перемінного. Для загальної характеристики витрат виробництва використовується показник витрат на 1 грн. товарної продукції а) фактичний h1 = б) базисний h0 = в) плановий hпл = г) фактичний в перерахунку на планові ціни h1р = д) плановий в перерахунку на фактичний обсяг і асортимент продукції hплq= Аналіз динаміки та ступеня виконання плану показника витрат на 1 грн. товарної продукції здійснюється за такою методикою: 1) індекс динаміки показника витрат на 1 грн. товарної продукції Ід = h1 : h0 2) індекс планового завдання по зміні показника витрат на 1 грн. товарної продукції Іпл = hпл : h0 3) індекс виконання планового завдання по зміні показника витрат на 1 грн. товарної продукції Івп = h1 : hпл в т.ч. за рахунок зміни а) оптових цін Іph = h1 : h1p б) собівартості окремих видів продукції Іzh = h1p: hплq в)асортиментних зрушень Іас = hплq: hпл Взаємозв’язок: Ід = Іпл * Івп Івп = Іph + Іzh + Іас Абсолютними показниками, що характеризують витрати торговельних підприємств є сума витрат обігу в діючих ставках і тарифах ( а) в діючих цінах і тарифних ставках

б) в порівняних цінах і тарифних ставках

Для вивчення динаміки витрат обігу розраховують такі показники: 1) Індекс рівня витрат обігу в діючих цінах, тарифних ставках

2) Індекс рівня витрат обігу в порівнянних цінах, тарифних ставках ІУ = 3) Індекс впливу зміни цін, тарифних ставок на динаміку рівня витрат обігу

Взаємозв’язок: 4) Розмір зміни рівня витрат обігу Δу = 5) Темпи зміни рівня витрат обігу ΔТ = 6) Абсолютна сума економії (перевитрат) в зв’язку зі зміною рівня витрат обігу Е (П) = ( 7) Абсолютна зміна суми витрат обігу ΔВ = в тому числі за рахунок зміни а) рівня витрат обігу в порівняних цінах, тарифних ставках ΔВу = ( б) фізичного обсягу товарообороту ΔВq = ( в) цін, тарифних ставок ΔВр = ∑В1 - Взаємозв’язок: ΔВ = ΔВу + ΔВq + ΔВр

Розв’язання типових задач Задача 1. Відомі такі дані по промисловому підприємству:

Обчислити: 1) агрегатні індекси: планового завдання та виконання плану по зміні собівартості порівняної товарної продукції, впливу асортиментних зрушень на динаміку собівартості порівняної товарної продукції, динаміки собівартості; 2)суму економії (перевитрат) в результаті зміни собівартості порівняної товарної продукції. Розв'язання 1. Знаходимо індекси: а) планового завдання по зміні собівартості порівняної товарної продукції ІПЛ = б) виконання планового завдання по зміні собівартості порівняної товарної продукції ІВП = в) впливу асортиментних зрушень на динаміку собівартості порівняної товарної продукції Іас = Індекс динаміки собівартості порівняної товарної продукції Ід = Взаємозв’язок: 1,950 = 1,059 ·1,386 · 1,328 Планом передбачено зростання собівартості на 32,8%, планове завдання було перевиконано на 38,6%, під дією асортиментних зрушень собівартості зросла на 5,9%, порівняно з минулим періодом зростання собівартості становить 95,0%. 2. Перевитрати в результаті росту собівартості порівняної товарної продукції: а) передбачені планом ППЛ = 154 – 116 38,0 тис. гр. од. б) понад планові ПВП = 235,0-169,5 = 65,5 тис. гр. од. в) досягнуті фактично ПФ = 235, - 120,5 =114,5 тис. гр. од. г) досягнуті в результаті асортиментних зрушень Пас = (169,5 – 120,5) – (154,0 – 116,0) = 11,0 тис. гр. од. Перевірка: 114,5 = 38,0 + 65,5 + 11,0 Задача 2. Відомі дані про виробництво підприємством двох видів продукції:

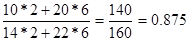

Обчислити:1) рівень витрат на 1 грн. товарної продукції, 2)індекси динаміки, планового завдання, виконання плану за рівнем витрат на 1 грн. товарної продукції, 3)вплив зміни оптових цін, собівартості за видами виробів та асортиментних зрушень на міру виконання плану по зниженню рівня витрат на 1 грн. товарної продукції. Розв'язання 1)Рівень витрат на 1 грн. товарної продукції: а) фактичний: h1 =

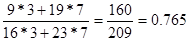

б) базисний: h0=

в) плановий: hпл = г) фактичний в перерахунку на планові ціни:

д) плановий в перерахунку на фактичний обсяг і асортимент продукції:

2)Індекси: а) динаміки рівня витрат на 1 грн. товарної продукції: Iq = 0.744/0.875 = 0,850 б) планового завдання по зниженню рівня витрат на 1 грн. товарної продукції: Iпл= 0,765/0,875 = 0.874 в) виконання плану по зниженню рівня витрат на 1 грн. товарної продукції: Івп = 0,744/0,765 = 0,973 3) Вплив зміни оптових цін, собівартості за видами виробів та асортиментних зрушень на міру виконання плану по зниженню рівня витрат на 1 грн. товарної продукції. а) зміни оптових цін: Іph = 0,744/0,743 = 0,993 б) собівартості за видами виробів: Іzh = 0,749/0,732 = 1,023 в) асортиментних зрушень: Іас = 0,732/0,765 = 0,957 Покажемо взаємозв’язок індексів: 0,850 = 0,874*0,973; 0,973 = 0,993*1,023*0,957. В поточному періоді порівняно з минулим планувалося зниження рівня витрат на 1 грн. товарної продукції на 12,6%, фактично він знизився на 15,0%, що було зумовлено перевиконанням планового завдання по зниженню витрат на 2,7%, в тому числі за рахунок зростання оптових цін - на 0,7% та асортиментних зрушень проти запланованого – на 4,3%; зростання собівартості одиниці продукції сприяло збільшенню рівня витрат на 1 грн. товарної продукції проти запланованого на 2,3%.

Тема 13. Статистика фінансових результатів діяльності підприємства Вивчення теми студент повинен почати із засвоєння найважливіших статистичних показників, що виражають фінансові результати діяльності підприємства: доход, прибуток, рентабельність. Доход (виручка) від реалізації продукції (товарів, робіт, послуг) Валовий прибуток (збиток) Показники рентабельності на відміну від показників доходу й прибутку, що є абсолютними, обчислюються як відносні величини інтенсивності. У загальному виді показник рентабельності розраховується як відношення отриманого ефекту (а саме різних показників прибутку) до понесених витрат або авансованих ресурсів. Як виключення, в окремих випадках суму прибутку відносять до показників обсягу продукції. Вибір того чи іншого показника рентабельності визначається цілями економіко-статистичного аналізу. Якщо за результатами господарсько-фінансової діяльності отриманий збиток, то в чисельнику відповідного показника рентабельності записується абсолютна сума збитку, а назва отриманого відносного показника змінюється на «збитковість». Студент повинен знати наступні основні показники рентабельності: 1) рентабельність продукції

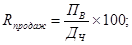

2) рентабельність продажу

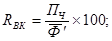

3) рентабельність виробництва (активів)

де 4) рентабельність власного капіталу

де Для виявлення ролі окремих факторів, що впливають на зміну валового прибутку (збитку), застосовується наступна методика статистичного аналізу (у формулах, що нижче наведені, валовий прибуток для зручності позначений символом 1) визначається зміна суми прибутку під впливом всіх факторів разом:

2) визначається зміна суми прибутку у зв'язку зі зміною оптово-відпускних цін на продукцію:

де 3) визначається зміна суми прибутку у зв'язку зі зміною собівартості одиниці продукції:

де 4) визначається зміна суми прибутку у зв'язку зі зміною фізичного обсягу реалізації продукції:

5) визначається зміна суми прибутку у зв'язку зі зміною структури (асортименту) реалізованої продукції:

або 6) проводиться перевірка правильності виконаних розрахунків:

Вплив факторів може бути виміряний і у відсотках, для чого на 1-5 етапах розрахунку отримана зміна суми прибутку в грошових одиницях ділиться на величину прибутку в базисному періоді й множиться на 100. Аналогічні розрахунки можна застосувати не тільки при проведенні аналізу динаміки суми прибутку, але й при аналізуванні відхилення фактичної суми прибутку від планової. Студент повинен володіти також двофакторною методикою аналізу показників прибутку, де рівень рентабельності розглядається як один з факторів, що має вплив. Наприклад, щоб виміряти вплив зміни собівартості реалізованої продукції та рівня рентабельності продукції на зміну валового прибутку (збитку), потрібно спочатку визначити загальну (за рахунок впливу обох факторів) зміну прибутку 1) 2) або Динаміка середнього рівня рентабельності (обчисленого по декількох підприємствах) аналізується індексним методом із залученням індексів середньої рентабельності змінного складу, постійного складу і структурних зрушень. Методика побудови й економічна інтерпретація цих індексів знайомі студентові з раніше вивченого курсу статистики. Розв’язання типових задач Задача 1. Відомі наступні дані по фірмі за рік (тис.гр.од.):

Примітка: ставка податку на додану вартість – 20%, на прибуток – 25%. Визначити чистий доход (виручку) від реалізації продукції і показники прибутку. Розв’язання 1) Знаходимо чистий доход

2) Знаходимо валовий прибуток

3) Знаходимо прибуток від операційної діяльності

4) Знаходимо прибуток від звичайної діяльності до оподаткування

5) Знаходимо прибуток від звичайної діяльності

6) Знаходимо чистий прибуток

Список рекомендованої літератури Основна: 1. Вашків П.Г. та ін. Статистика підприємництва: Навч.посібник / П.Г.Вашків, П.І.Пастер, В.П.Сторожук, Є.І.Ткач; за ред. П.Г.Вашківа, В.П.Сторожука. – К.: Слобожанщина, 1999. – 600 с. 2. Єріна А.М., Мазуренко О.К., Кальян З.О. Економічна статистика: Практикум. – К.: ТОВ “УВПК “Екс об”, 2002. – 232 с. 3. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001. – 461 с. 4. Социальная статистика: Учебник / Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2001. – 416 с. 5. Статистика / С.С.Герасименко та ін. – К.: КНЕУ, 1998. – 468 с. 6. Экономика и статистика фирм: Учебник / Под ред С.Д.Ильенковой. – М.: Финансы и статистика, 2000. – 288 с. 7. Экономическая статистика: Учебник / Под ред. Ю.Н.Иванова. – М.: ИНФРА-М, 1998 – 480 с. Додаткова: 8. Голуб Л.А. Социально-экономическая статистика: Учебное пособие для студентов высших учебных заведений. – М.: Гуманит. изд. центр ВЛАДОС, 2001. – 272 с. 9. Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. – 771 с. 10 Практикум по социальной статистике: Уч. пособие / Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002. – 368 с. 11. Практикум по статистике: Учеб. пособие для вузов / Под ред. В.М.Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с. 12. Региональная статистика: Учебник / Под ред. В.М.Рябцева, Г.И.Чудилина. – М.: “МИД”, 2001. – 380 с. 13. Салин В.Н., Медведев В.Г., Кудряшова С.И., Шпаковская Е.П. Макроэкономическая статистика: Учеб. пособие. – М.: Дело, 2000. – 336 с. 14. Статистика: Підручник / А.В.Головач, А.М.Єріна, О.В.Козирєв та ін.; За ред. А.В.Головача, А.М.Єріної, О.В.Козирєва. – К.: Вища шк., 1993. – 623 с. 15. Уманець Т.В., Пігарєв Ю.Б. Статистика: Навч. посіб. – К.: Вікар, 2003. – 623 с.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.148 (0.012 с.) |

- планова собівартість одиниці однорідної продукції;

- планова собівартість одиниці однорідної продукції; - фактична собівартість одиниці однорідної продукції в поточному періоді;

- фактична собівартість одиниці однорідної продукції в поточному періоді; - фактична собівартість одиниці однорідної продукції за попередній період;

- фактична собівартість одиниці однорідної продукції за попередній період;

= (Zпл –Z0)qпл ; в перерахунку на фактичну кількість продукції Е(П)´пл =(Zпл - Z0)q1

= (Zпл –Z0)qпл ; в перерахунку на фактичну кількість продукції Е(П)´пл =(Zпл - Z0)q1

=

=  :

:

-

-

в) досягнута фактично

в) досягнута фактично

=

=

), сума витрат обігу в порівнянних ставках і тарифах (

), сума витрат обігу в порівнянних ставках і тарифах ( , де Ір – індекс цін і тарифних ставок). У відносному вираженні витрати торговельних підприємств характеризуються показником відносного рівня витрат обігу:

, де Ір – індекс цін і тарифних ставок). У відносному вираженні витрати торговельних підприємств характеризуються показником відносного рівня витрат обігу: =

=

=

=

:

:

:

:  =

=  :

:  =

=

= ІУ ·

= ІУ ·  -

-

-

-

)

)

=

=  = 1,328

= 1,328 =

=  = 1,386

= 1,386 =

=  :

:  = 1,950

= 1,950 гр. од.

гр. од. гр. од.

гр. од. гр. од.

гр. од. =

=  гр. од.

гр. од.

пл. =

пл. =

– це загальний доход (виручка) від реалізації продукції (його припустимо також називати валовим доходом або виручкою, як це прийнято в закордонній економічній літературі). Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)

– це загальний доход (виручка) від реалізації продукції (його припустимо також називати валовим доходом або виручкою, як це прийнято в закордонній економічній літературі). Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг)  – для його обчислення необхідно з доходу (виручки) від реалізації продукції відняти сплачені податки (податок на додану вартість, акцизний збір, інші збори й податки з обороту) та інші відрахування з доходу (надані знижки, повернення товарів і т.п.).

– для його обчислення необхідно з доходу (виручки) від реалізації продукції відняти сплачені податки (податок на додану вартість, акцизний збір, інші збори й податки з обороту) та інші відрахування з доходу (надані знижки, повернення товарів і т.п.). – це різниця між чистим доходом (виручкою) від реалізації продукції й собівартістю реалізованої продукції (товарів, робіт, послуг)

– це різниця між чистим доходом (виручкою) від реалізації продукції й собівартістю реалізованої продукції (товарів, робіт, послуг)  . Прибуток (збиток) від операційної діяльності

. Прибуток (збиток) від операційної діяльності  визначається як сума валового прибутку (збитку) та інших операційних доходів (наприклад, доходів від операційної оренди активів, операційних курсових різниць і т.д.) за мінусом адміністративних витрат, витрат на збут, інших операційних витрат. Прибуток (збиток) від звичайної діяльності до оподатковування

визначається як сума валового прибутку (збитку) та інших операційних доходів (наприклад, доходів від операційної оренди активів, операційних курсових різниць і т.д.) за мінусом адміністративних витрат, витрат на збут, інших операційних витрат. Прибуток (збиток) від звичайної діяльності до оподатковування  – для його одержання треба до прибутку (збитку) від операційної діяльності додати доход від участі в капіталі та інші фінансові доходи (отримані дивіденди, відсотки й т.п.) і відняти фінансові витрати, втрати від участі в капіталі та інші витрати. Прибуток (збиток) від звичайної діяльності

– для його одержання треба до прибутку (збитку) від операційної діяльності додати доход від участі в капіталі та інші фінансові доходи (отримані дивіденди, відсотки й т.п.) і відняти фінансові витрати, втрати від участі в капіталі та інші витрати. Прибуток (збиток) від звичайної діяльності  – це різниця між прибутком від звичайної діяльності до оподатковування й податком на прибуток. Чистий прибуток (збиток)

– це різниця між прибутком від звичайної діяльності до оподатковування й податком на прибуток. Чистий прибуток (збиток)  виходить шляхом додавання до прибутку (збитку) від звичайної діяльності надзвичайного доходу й вирахування надзвичайних витрат.

виходить шляхом додавання до прибутку (збитку) від звичайної діяльності надзвичайного доходу й вирахування надзвичайних витрат. :

: ;

;

;

; – середня за період вартість основного й оборотного капіталу;

– середня за період вартість основного й оборотного капіталу;

– середня за період вартість власного капіталу.

– середня за період вартість власного капіталу. ):

):

– чистий доход (виручка) від реалізації продукції;

– чистий доход (виручка) від реалізації продукції;

– собівартість реалізованої продукції;

– собівартість реалізованої продукції;

, а потім розкласти його за факторами, що вплинули:

, а потім розкласти його за факторами, що вплинули: , або

, або  ;

; ,

, .

.