Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

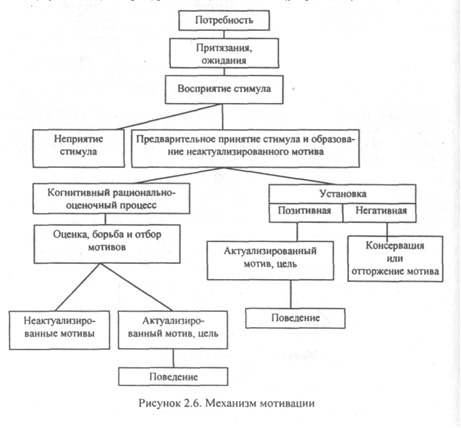

Теории мотивации потребностей ⇐ ПредыдущаяСтр 3 из 3

Патерналистская концепция мотивации предполагает, что люди готовы выполнить свою работу в зависимости от степени удовлетворенности ею и вознаграждением, величина которого зависит не столько от результатов, сколько от хорошего поведения и членства в организации. Это делает привлекательной работу в ней, снижает текучесть кадров, однако не оказывает прямого воздействия на производительность, поэтому, в конечном счете, не дает большого эффекта. Поскольку «гигиенические» факторы не мотивируют работников, а только предотвращают появление у них чувства неудовлетворенности условиями своей деятельности, для стимулирования трудовых усилий необходимо включение еще и мотивационных факторов. Руководитель сначала должен снять имеющую место у работников неудовлетворенность в чем-то, а потом уже добиваться эффективной работы. Нужно иметь в виду, что между степенью удовлетворения отдельных потребностей и общим состоянием удовлетворенности или неудовлетворенности не всегда имеет место однозначная зависимость, так как недостаточное удовлетворение одних потребностей может компенсироваться избыточным удовлетворением других, а между причинами и следствиями существуют не только прямые, но и косвенные связи. Поэтому часто бывает сложно выявить действительные причины наблюдаемых симптомов удовлетворенности или неудовлетворенности, но в любом случае нужно как можно быстрее снять симптомы недовольства, а затем искать причины.

2.Направления усовершенствования, формирование мотивации труда на предприятии К важнейшим направлениям совершенствования организации труда на предприятии относятся: - совершенствование разделения и кооперации труда: рационализация технологического, функционального и квалификационного разделения труда; внедрение многостаночного (многоагрегатного) обслуживания, совмещение профессий и функций; повышение эффективности кооперации труда (внедрение прогрессивных форм и видов бригадной организации труда); - совершенствование организации и обслуживания рабочих мест: рациональная планировка рабочих мест и их цепочки по участку, цеху; организационно-техническая оснащенность рабочих мест; расширение типизации в планировке и оснащении рабочих мест; проектирование планово-предупредительных систем обслуживания рабочих мест, обеспечивающее эффективное использование совокупного рабочего времени основных и вспомогательных рабочих;

- улучшение условий труда: нормализация санитарно-гигиенических условий работы; обеспечение требований охраны труда; обеспечение нормальных психофизиологических условий труда; упорядочение бытового обслуживания трудящихся; повышение уровня эстетизации производст- венной среды; первостепенная механизация тяжелых и вредных работ; устранение эмоционально-отрицательных факторов труда; - рационализация режима труда и отдыха (внутрисменного, недельного, месячного и годового); рациональная сменность по предприятию и его подразделениям, отдельным категориям работников; эффективное использование внерабочего времени и мероприятия по его обеспечению; - совершенствование организации подбора, подготовки и повышения квалификации кадров: обеспечение подготовки и переподготовки кадров; в соответствии с потребностями производства; организация системы профессиональной ориентации и профессионального отбора; повышение общеобразовательной и экономической подготовки кадров; совершенствование форм и методов повышения квалификации кадров; создание условий, обеспечивающих стабильность кадров; соблюдение типовых программ и сроков обучения по профессиям и квалификациям; - изучение и внедрение передовых приемов и методов труда: рационализация трудовых приемов и движений; внедрение прогрессивных методов труда в пределах смены; инструктаж исполнителей и обучение их передовым приемам и методам труда, обеспечивающим экономию рабочего времени и рост производительности труда; - совершенствование нормирования труда: разработка и внедрение технически обоснованных норм, рациональная регламентация их пересмотра; расширение фронта нормирования по всем категориям работающих; разработка и внедрение нормативных номограмм; совершенствование организации нормировочной работы; - рациональная организация стимулирования труда: совершенствование форм коллективного стимулирования трудовых коллективов; применение эффективных систем индивидуального премирования; экономическое обоснование форм и систем индивидуальной оплаты труда; совершенствование и широкое внедрение форм морального стимулирования;

- повышение удовлетворенности трудом, работой в коллективе как важнейшего показателя социальной эффективности организации труда: - обеспечение творческого отношения к труду, развитие рационализации и изобретательства; укрепление дисциплины труда; повышение ответственности за результаты труда, развитие товарищеской взаимопомощи и др.

Список используемой литературы: 1.http://www.center-yf.ru/data/stat/Teorii-motivacii.phр; 2. http://motivtruda.ru/sovershenstvovanija-truda.htm; 3. http://infomanagement.ru/referat/7/3. Самостоятельная работа №8 Тема: «Текущие расходы и ценообразование» 1.Прогнозирование себестоимости новых изделий На первых же фазах инновационного процесса необходимо прогнозировать величину себестоимости серийного изготовления нового изделия. Для этого существуют несколько методов: 1) метод удельных показателей; 2) метод, основанный на данных о структуре себестоимости изготовления изделий определенного класса; 3) балльный метод; 4) метод, основанный на корреляционном анализе. При методе удельных показателей себестоимость проектируемого изделия определяется на основе какого-то статистического показателя –например, удельной себестоимости единицы массы изделия или единицы производительности. В случае, если за основу взята удельная себестоимость единицы массы, себестоимость изделия, руб./шт. составит: С =S уд× G н, G н – расчетная масса проектируемого изделия, кг. Удельная себестоимость 1 кг массы берется как средняя величина для всех выпускаемых изделий, аналогичных по классу. При методе, основанном на данных о структуре себестоимости изготовления изделий определенного класса, так же как и при предыдущем, используются статистические данные по изделиям-аналогам. В этом случае выявляется структура себестоимости и находится доля каждой статьи калькуляции в полной себестоимости серийно выпускаемого изделия. Далее каким-либо укрупненным методом (например, удельных показателей) рассчитывается для нового изделия та статья калькуляции(например, основная заработная плата или затраты на сырье и материалы),доля которой наиболее высока в структуре себестоимости. Себестоимость в этом случае может быть определена по формуле: С =100 А / ϕ, А – рассчитанная величина данной статьи затрат для нового изделия, руб.

2.Направления усовершенствования ценообразования Процесс ценообразования является многоэтапным и включает анализ внешних и внутренних факторов, влияющих на деятельность компании, определение на их основе политики и стратегии ценообразования, а также тактики ценообразования - набора конкретных практических мер по управлению ценами на продукцию фирмы. Проблема определения цен в реальности решается исходя из трех подходов: 1) каждое предприятие должно экономически обеспечить свое существование. Это означает, что цена должна покрывать затраты, связанные с деятельностью предприятия (краткосрочно или долгосрочно); 2) наряду с покрытием затрат предприятие нацелено на получение максимальной или достаточной прибыли. Поэтому необходимо проверить, какую цену готовы принять отдельные сегменты рынка; 3) в рыночной экономике продавцы, как правило, конкурируют между собой. По этой причине величина цены, которую потребитель готов платить, существенно зависит от предложения конкурентов. Для принятия решения о ценах при постановке задач ценообразования определяющими величинами являются затраты, поведение потребителей и влияние конкурентов. Ценообразование на предприятии может быть ориентированно на одну из этих величин. Ценообразование, ориентированное на затраты Политика цен, ориентированная на затраты, исходит из принципа покрытия всех или, по крайней мере, значительной части затрат. Необходимая информация берется из данных производственного учета (расчета себестоимости). Калькуляция является методическим средством, связывающим расчеты себестоимости с ценообразованием. По цели и методам различают два вида калькуляции:

1) прогрессивная калькуляция, т.е. на основе производственных затрат рассчитывается цена, полностью или частично покрывающая затраты. Недостатком метода можно назвать недоучет влияния рынка. Рассчитанная таким образом цена не гарантирует того, что она будет принята рынком; 2) метод обратной калькуляции основан на расчете, исходящем из продажной цены, и предназначен для контроля рыночной цены, с точки зрения затрат. Речь идет о проверке цен, ожидаемых потребителями или устанавливаемых конкурентами. Чисто затратно ориентированное ценообразование не проблематично лишь в случае, если цена не играет большой роли для потребителей. Для предприятий со сравнительно невыгодной структурой затрат, обусловленной технологическими или организационными недостатками, такой способ определения цен опасен самоудалением с рынка. Цены, основанные на себестоимости, ведут в этом случае к закреплению сложившихся отсталых структур затрат. Напротив, такая форма ценообразования возможна там, где господствует экстремальная конкуренция в области затрат и рационализации и одновременно существует согласие по поводу прибыли, которую должен получить каждый экономический субъект. Список используемой литературы: 1.http://rudocs.exdat.com/docs/index-556461.html?page=14; 2. http://www.bestreferat.ru/referat-129360.html. Самостоятельная работа №9 Тема: «Финансово-экономические результаты и эффективность деятельности» 1.Экономическая безопасность предприятия Экономическая безопасность предприятия – это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности.

К числу основных задач СЭБ любой коммерческой структуры относятся: – защита законных прав и интересов предприятия и его сотрудников; – сбор, анализ, оценка данных и прогнозирование развития обстановки; – изучение партнеров, клиентов, конкурентов, кандидатов на работу в компании; – своевременное выявление возможных устремлений к предприятию и его сотрудникам со стороны источников внешних угроз безопасности; – недопущение проникновения на предприятие структур экономической разведки конкурентов, организованной преступности и отдельных лиц с противоправными намерениями; – противодействие техническому проникновению в преступных целях; – выявление, предупреждение и пресечение возможной противоправной и иной негативной деятельности сотрудников предприятия в ущерб его безопасности; – защита сотрудников предприятия от насильственных посягательств; – обеспечение сохранности материальных ценностей и сведений, составляющих коммерческую тайну предприятия; – добывание необходимой информации для выработки наиболее оптимальных управленческих решений по вопросам стратегии и тактики экономической деятельности компании; – физическая и техническая охрана зданий, сооружений, территории и транспортных средств; – формирование среди населения и деловых партнеров благоприятного мнения о предприятии, способствующего реализации планов экономической деятельности и уставных целей; – возмещение материального и морального ущерба, нанесенного в результате неправомерных действий организаций и отдельных лиц; – контроль за эффективностью функционирования системы безопасности, совершенствование ее элементов. С учетом перечисленных задач, условий конкурентной борьбы, специфики бизнеса предприятия строится его система экономической безопасности. Необходимо отметить, что СЭБ каждой компании также сугубо индивидуальна. Ее полнота и действенность во многом зависят от имеющейся в государстве законодательной базы, выделяемых руководителем предприятия материально-технических и финансовых ресурсов, понимания каждым из сотрудников важности обеспечения безопасности бизнеса, а также от знаний и практического опыта начальника СЭБ, непосредственно занимающегося построением и поддержанием в «рабочем состоянии» самой системы. Построение СЭБ предприятия должно осуществляться на основе соблюдения принципов: – законности; –прав и свобод граждан; – централизованного управления; – компетентности; – конфиденциальности; – разумной достаточности, соответствия внешним и внутренним угрозам безопасности; – комплексного использования сил и средств; – самостоятельности и ответственности за обеспечение безопасности; – передовой материально-технической оснащенности; – корпоративной этики; – координации и взаимодействия с органами власти и управления. К основным элементам СЭБ предприятия относятся: 1) защита коммерческой тайны и конфиденциальной информации; 2) компьютерная безопасность; 3) внутренняя безопасность; 4) безопасность зданий и сооружений; 5) физическая безопасность; 6) техническая безопасность; 7) безопасность связи; 8) безопасность хозяйственно-договорной деятельности; 9) безопасность перевозок грузов и лиц; 10) безопасность рекламных, культурных, массовых мероприятий, деловых встреч и переговоров; 11) противопожарная безопасность; 12) экологическая безопасность; 13) радиационно-химическая безопасность; 14) конкурентная разведка; 15) информационно-аналитическая работа; 16) пропагандистское обеспечение, социально-психологическая, предупредительно-профилактическая работа среди персонала и его обучение по вопросам экономической безопасности; 17) экспертная проверка механизма системы безопасности. В наши дни все большую актуальность приобретает защита интересов предприятия от противоправной деятельности коррумпированных представителей контролирующих и правоохранительных органов. В связи с этим, данное направление работы многими начальниками служб экономической безопасности коммерческих структур выделяется в качестве отдельного элемента СЭБ. Основной смысл подобной системы состоит в том, что она должна носить упреждающий характер, а основными критериями оценки ее надежности и эффективности являются: – обеспечение стабильной работы предприятия, сохранности и приумножения финансов и материальных ценностей; – предупреждение кризисных ситуаций, в том числе различных чрезвычайных происшествий, связанных с деятельностью «внешних» и / или «внутренних» недоброжелателей. Особенностью и, одновременно, сложностью при построении системы экономической безопасности является тот факт, что ее действенность практически полностью зависит от человеческого фактора. Как показывает практика, даже при наличии на предприятии профессионально подготовленного начальника службы безопасности, современных технические средств, Вы не добьетесь желаемых результатов до тех пор, пока в Вашем коллективе каждый сотрудник не осознает важность и необходимость внедряемых мер экономической безопасности. А они будут не популярны: – кто-то утратит возможность в рабочее время или после работы развлекаться в Интернете, скачивать музыку и иную информацию, читать книги в электронном варианте и т.д.; – кому-то покажется в тягость один раз в неделю менять пароль на своем компьютере; – кто-то посчитает ниже своего достоинства всякий раз подниматься для того, чтобы уничтожить черновик в бумагорезательной машинке, убрать со стола документы и закрыть окно после окончания рабочего дня, опечатывать и сдавать свой рабочий кабинет под роспись в журнале службе охраны; – у кого-то исчезнет возможность приводить на работу (в том числе и по выходным дням) своих друзей либо бахвалиться на стороне личными достижениями в работе или успехами фирмы; – некоторые не смогут использовать служебные автотранспорт и мобильный телефон в личных целях, а также часами вести личные разговоры по служебным проводным каналам телефонной связи и т.д. 2.Банкротство, ликвидация предприятия Проведение ликвидации предприятия по решению владельца завершается расчетами с кредиторами, и внесением записи о его ликвидации в государственный реестр (ч.5 ст. 91 ХКУ). В случае если при ликвидации предприятия в общем порядке, выявлено, что имущества предприятия не достаточно для погашения кредиторских требований, то дальнейшая ликвидация осуществляется в порядке, предусмотренном Законом Украины "О восстановлении платежеспособности должника или признание его банкротом". Особенности осуществления ликвидационной процедуры банкротства предприятия, которое ликвидируется в общем хозяйственно-правовом порядке, предусмотрены ст. 51 Закона Украины "О восстановлении платежеспособности должника или признание его банкротом". Основанием для возбуждения дела о банкротстве предприятия, которое ликвидируется, есть недостаточность стоимости имущества должника для удовлетворения требований кредиторов при осуществлении ликвидации должника. Обязанность обращения с заявлением о возбуждении дела о банкротстве предприятия, предусмотрена ст. 205 ХК, Украины, ч. 3 ст. 110 ГК Украины и других нормах законодательства, согласно которым, если стоимость имущества юридического лица есть недостаточной для удовлетворения требований кредиторов, юридическое лицо ликвидируется в порядке, установленном Законом Украины "О восстановлении платежеспособности должника или признание его банкротом". По общему правилу (ч. 1 ст. 7 Закона о банкротстве) заявление о возбуждении дела о банкротстве предприятия подается должником в письменной форме и подписывается исключительно руководителем должника или уполномоченной им лицом в порядке, предусмотренном ст. 28 ХПК Украины и ст. 246 ГК Украины. Указанные нормы, которые устанавливают право владельца и главы ликвидационной комиссии (ликвидатора) обратиться в Хозяйственный суд с заявлением о банкротстве предприятия- является особенностью применения Закона о банкротстве к должнику, который ликвидируется. Т.е., по правилам этой нормы, заявление в Хозяйственный суд о возбуждении дела о банкротстве предприятия подается от лица предприятия - должника в письменной форме и может быть подписано не только руководителем, а также и владельцем должника (уполномоченной им лицом), или главой ликвидационной комиссии (ликвидатором). Поскольку глава ликвидационной комиссии (ликвидатор) владеет правами органов управления юридического лица - должника, он имеет право уполномочить другое лицо на представительство должника в суде, в том числе и на подписание заявления о банкротство предприятия. Алгоритм применения процедуры банкротства такой: · вынесение постановления о возбуждении дела о банкротстве предприятия при наличии решения о ликвидации юридического лица и наличия данных относительно недостаточности стоимости имущества для удовлетворения требований кредиторов; · назначение подготовительного заседания; · в подготовительном заседании установление факта неоплатности долговых обязательств, признание должника банкротом, открытие ликвидационной процедуры и назначение ликвидатора банкрота из числа арбитражных управляющих; · осуществление публикации объявления о признании должника банкротом по правилам ч. 3 и ч. 5 ст. 23 Закона о банкротстве; · подготовительное заседание, относительно рассмотрения реестра требований кредиторов и формирование пассива должника, определение активов должника; · заключительное судебное заседание, утверждение отчета ликвидатора и ликвидационного баланса банкрота, ликвидация банкрота. За особенностями ч. 2 ст. 51 Закона о банкротстве, судья, принимая заявление ликвидатора о возбуждении дела о банкротстве и, возбуждая производство в деле, относительно должника, который ликвидируется должен действовать, как суд и вынести постановление. Указанные в ч. 2 ст. 51 Закона о банкротстве положения о признании должника банкротом по результатам рассмотрения заявления о возбуждении дела о банкротстве судебная практика, скорее считает ошибкой законодателя, а не особенностями применения процедур банкротства для должника, который ликвидируется. Исходя из требований ст. 80 и ст. 213 ХК Украины к ликвидационной массе могут быть включены: · задолженность каждого из участников перед обществом, которые не полностью внесли свои вклады, поскольку согласно ст. 140 ГК Украины они несут солидарную ответственность за обязательствами общества в пределах стоимости не внесенной части вклада каждого из участников; · суммы в пределах неоплаченной части стоимости надлежащих акционерам акций (ст. 152 ГК Украины); · доля должника, который является участником в составленном капитале других юридических лиц (ст. 131, 166 ГК Украины). За логикой и содержанием указанных правовых норм вытекает, что имущество, которое является собственностью: 1) основателя (владельца имущества должника), 2) уполномоченной им лица, 3) главы ликвидационной комиссии, 4) ликвидатора и 5) руководителя должника, которые нарушили требования ч. 1 ст. 51 Закона о банкротстве, подлежит включению в состав ликвидационной массы, поскольку они отвечают солидарно за обязательствами неплатежеспособного должника согласно Закону. Исходя из приведенных норм, которые устанавливают необходимость включения имущественных активов к ликвидационной массе, во исполнение этих требований Закона, имущественные активы указанных лиц должны включаться в ликвидационную массу не кем другим, как самым ликвидатором, оцениваться и реализовываться согласно нормам Закона о банкротстве. Указанные действия могут быть осуществлены только в пределах ликвидационной процедуры. Ликвидационная масса - это активы должника, которые реализуются (продаются) ликвидатором в процедуре ликвидации банкрота, для удовлетворения требований кредиторов. Правовым основанием для включения активов основателя и других лиц, которые отвечают солидарно за обязательствами неплатежеспособного должника, в состав ликвидационной массы есть ч. 1, ч. 6 ст. 51 Закона о банкротстве и ч. 2ст. 213 ХК Украины. Список используемой литературы: 1.http://www.coolreferat.com/Экономическая_безопасность_предприятия; 2.http://bankruptcy.svs.co.ua/ban_51_art.php.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.255.162 (0.087 с.) |