Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

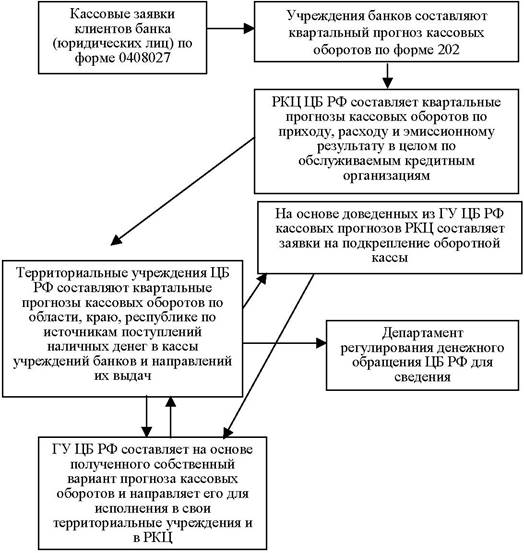

Прогнозирование кассовых оборотов в банковской системе РФ.Стр 1 из 3Следующая ⇒

Кассовые операции ЦБ РФ Кассовые операции ЦБ РФ нацелены на обслуживание коммерческих банков, осуществляются на основе договора и обеспечивают: • рациональный оборот наличных денег в рамках проводимой банком денежно-кредитной политики; • своевременное оприходование и зачисление на соответствующие счета клиентов поступившие в кассы РКЦ наличные деньги; • своевременную выдачу клиентам ЦБ РФ в соответствии с их лимитными требованиями денег для осуществления расчетов. Для совершения операций с наличными деньгами каждый РКЦ имеет оборотную кассу, предназначенную для учета денег, находящихся в обращении (зачисление поступающей наличности и выполнение расходных операций). Порядок регулирования оборотных касс в Главных Управлениях Банка России (ГУ) и РКЦ включает правила: • установления лимитов оборотных касс – сверхлимитный остаток сдается в РКЦ через инкассатора; • подкрепления оборотных касс; • перечисление сверхлимитных остатков из оборотных касс в резервные фонды; 70208 • обмена ветхих купюр. Штрафы, пени, неустойки уплаченные

Штрафы, пени, неустойки полученные Поступающие от КБ заявки удовлетворяются при наличии средств на корреспондентском счете накануне дня их выдачи. Для оборотной кассы самого РКЦ также устанавливается лимит, если его недостаточно, РКЦ подает в ГУ заявку на подкрепление оборотной кассы (рис. 4.13). Резервные фонды – еще не выпущенные в обращение или уже изъятые денежные знаки. Средства РФ могут быть использованы только с разрешения Банка России. 70107 Другие доходы Рисунок 24 70209

Принципиальная схема подкрепления оборотной кассы в РКЦ Кассовое обслуживание в Коммерческом банке Для расчета прибыли выделяют процентные и непроцентные доходы и расходы. Кассовое обслуживание клиентов производится КБ в соответствии с “Положением о порядке ведения кассовых операций в кредитных организациях Российской Федерации”, установленным Банком России (№56 от 25 марта 1997г.) и Положением Банка России № 14-П от 5.01.98. Прибыль банка характеризует конечный финансовый результат, отражается по пассивному сч. №703. Балансовая прибыль представляет собой разницу между доходами (сч. №701) и расходами (сч. №702).

Данный порядок включает правила налично-денежного оборота: • для клиентов банков - юридических лиц; • для коммерческих банков. Деньги могут быть сданы: • в кассы банка; • инкассаторам для последующей сдачи в банк; • предприятиям связи для перечисления на счета в банк. Выдача наличных денег производится всем хозорганам в пределах имеющихся у них на счетах средств на основании справки - заявки о потребности в определенной сумме денег на потребление (заработная плата, командировочные расходы и т.п.). Банки выполняют операции с наличными деньгами в соответствии с утвержденным ЦБ на основании их проектов кассовым планом. Кассовое планирование банка базируется на кассовых заявках клиентов. Требования достаточно жесткие. Банки обязаны иметь хорошую материально-техническую базу, специально оборудованное и охраняемое помещение, иначе они не получают разрешения на проведение кассовых операций. Отдел кассовых операций банка включает следующие операционные кассы: • приходные - прием наличных денег; • расходные - выдача денег; • приходно-расходные (для банков, где объем операций невелик); • вечерние (обслуживание клиентов, работающих с наличностью в вечерние и ночные часы); • для размена денег; • для пересчета денежной выручки. Прием и выдача денег возможна только на основании распоряжения учетно-операционного работника, оформленного кассовыми документами (приходными и расходными), которые должны иметь подписи соответствующих должностных лиц банка34. Для обеспечения сохранности ценностей и правильной организации кассовой работы кассовые операции находятся под постоянным контролем. Формы контроля: • текущий (внутренний); • внешние ревизии. Журнал-ордер № 1 по кредиту счета 50 «Касса» в дебет счетов (извлечение) за март 2001 г. Субсчет 1 «Касса организации»

Субсчет 3 «Денежные документы»

Фирма «Лада» Ведомость № 1 по дебету счета 50 «Касса» в кредит счетов (извлечение) за март 2001г. Субсчет 1 «Касса организации» Сальдо на начало месяца - 120 руб.

К денежным документам относятся путевки в дома отдыха и санатории, почтовые марки, марки госпошлины, единые и проездные билеты (трамвайные, троллейбусные, автобусные). Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и т.п.) учитываются на забалансовом счете 006 "Бланки строгой отчетности". Ревизия кассы. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за всякий причиненный в связи с неправильным их хранением ущерб организации. Руководитель организации обязан после издания приказа о назначении кассира ознакомить его с порядком ведения кассовых операций, после чего кассир заполняет письменное обязательство (договор) о материальной ответственности. Инвентаризация (ревизия) наличия денежных средств в кассе производится в сроки, установленные приказом руководителя согласно Положению о порядке ведения кассовых операций. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя организации, в присутствии кассира. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности. Расписки на выданные суммы наличными, не оформленные расходными кассовыми ордерами, в остаток по кассе не включаются. Хранение в кассе денежных средств, не принадлежащих организации, запрещается, и при их обнаружении они считаются излишками. Результаты инвентаризации оформляются актом инвентаризации наличных денежных средств (ф. № инв. 15).

На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение об их списании

При осуществлении внешнеэкономической деятельности и ведении переговоров с иностранными партнерами у организации может возникнуть необходимость в использовании наличной иностранной валюты. Отдельного счета для учета ее движения не предусмотрено, поэтому в составе счета 50 "Касса" следует открыть отдельный субсчет, например субсчет 4 "Касса в иностранной валюте". Для проведения операций в иностранной валюте обычно открывают отдельную кассовую книгу или в имеющейся кассовой книге выделяют несколько страниц в зависимости от предполагаемого объема операций. Учет операций организуется по видам валют. В настоящее время банк выдает предприятию наличную инвалюту только на командировочные расходы. Учет денежных документов Учет наличия денежных документов объясняется необходимостью приобретения организацией путевок в дома отдыха и санатории, проездных документов, почтовых марок, марок государственной пошлины и т.п. Все они имеют цену приобретения. Учет поступления денежных документов и их списания оформляется выпиской приходных и расходных кассовых ордеров. Бухгалтерия открывает книгу движения денежных документов, но отчет по поступившим и выбывшим документам один-два раза в месяц составляется кассиром в кассовой книге, в которой для этого отводится определенная зона. Книга-регистр аналитического учета ведется кассиром. При журнально-ордерной форме синтетический учет организуется бухгалтером в журнале-ордере № 1. По окончании отчетного периода производится взаимосверка остатков по журналу-ордеру и книге движения денежных документов.

Кассовые операции ЦБ РФ Кассовые операции ЦБ РФ нацелены на обслуживание коммерческих банков, осуществляются на основе договора и обеспечивают: • рациональный оборот наличных денег в рамках проводимой банком денежно-кредитной политики; • своевременное оприходование и зачисление на соответствующие счета клиентов поступившие в кассы РКЦ наличные деньги;

• своевременную выдачу клиентам ЦБ РФ в соответствии с их лимитными требованиями денег для осуществления расчетов. Для совершения операций с наличными деньгами каждый РКЦ имеет оборотную кассу, предназначенную для учета денег, находящихся в обращении (зачисление поступающей наличности и выполнение расходных операций). Порядок регулирования оборотных касс в Главных Управлениях Банка России (ГУ) и РКЦ включает правила: • установления лимитов оборотных касс – сверхлимитный остаток сдается в РКЦ через инкассатора; • подкрепления оборотных касс; • перечисление сверхлимитных остатков из оборотных касс в резервные фонды; 70208 • обмена ветхих купюр. Штрафы, пени, неустойки уплаченные

Штрафы, пени, неустойки полученные Поступающие от КБ заявки удовлетворяются при наличии средств на корреспондентском счете накануне дня их выдачи. Для оборотной кассы самого РКЦ также устанавливается лимит, если его недостаточно, РКЦ подает в ГУ заявку на подкрепление оборотной кассы (рис. 4.13). Резервные фонды – еще не выпущенные в обращение или уже изъятые денежные знаки. Средства РФ могут быть использованы только с разрешения Банка России. 70107 Другие доходы Рисунок 24 70209

Принципиальная схема подкрепления оборотной кассы в РКЦ Кассовое обслуживание в Коммерческом банке Для расчета прибыли выделяют процентные и непроцентные доходы и расходы. Кассовое обслуживание клиентов производится КБ в соответствии с “Положением о порядке ведения кассовых операций в кредитных организациях Российской Федерации”, установленным Банком России (№56 от 25 марта 1997г.) и Положением Банка России № 14-П от 5.01.98. Прибыль банка характеризует конечный финансовый результат, отражается по пассивному сч. №703. Балансовая прибыль представляет собой разницу между доходами (сч. №701) и расходами (сч. №702). Данный порядок включает правила налично-денежного оборота: • для клиентов банков - юридических лиц; • для коммерческих банков. Деньги могут быть сданы: • в кассы банка; • инкассаторам для последующей сдачи в банк; • предприятиям связи для перечисления на счета в банк. Выдача наличных денег производится всем хозорганам в пределах имеющихся у них на счетах средств на основании справки - заявки о потребности в определенной сумме денег на потребление (заработная плата, командировочные расходы и т.п.). Банки выполняют операции с наличными деньгами в соответствии с утвержденным ЦБ на основании их проектов кассовым планом. Кассовое планирование банка базируется на кассовых заявках клиентов. Прогнозирование кассовых оборотов в банковской системе РФ.

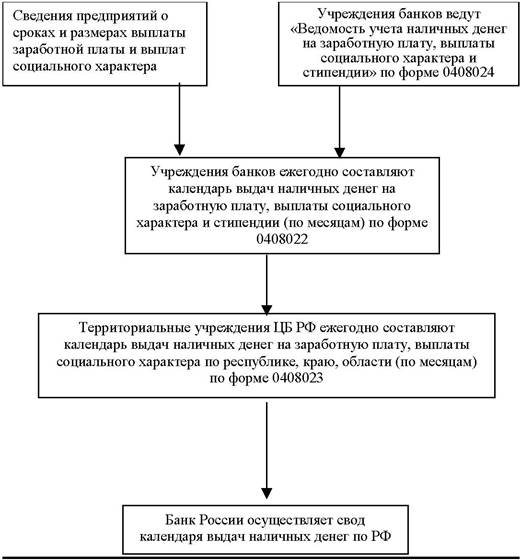

Календарное планирование выдачи наличных денег в учреждениях банков РФ

Организация кассовой работы в банке осуществляется в соответствии с правилами ЦБ РФ и обозначается термином “ кассовая дисциплина ”. Правила регламентируют: • общий порядок ведения операций; • правила перевозки денежных знаков; • правила хранения денежных знаков;

• порядок замены и уничтожения поврежденных банкнот. Требования достаточно жесткие. Банки обязаны иметь хорошую материально-техническую базу, специально оборудованное и охраняемое помещение, иначе они не получают разрешения на проведение кассовых операций. Отдел кассовых операций банка включает следующие операционные кассы: • приходные - прием наличных денег; • расходные - выдача денег; • приходно-расходные (для банков, где объем операций невелик); • вечерние (обслуживание клиентов, работающих с наличностью в вечерние и ночные часы); • для размена денег; • для пересчета денежной выручки. Прием и выдача денег возможна только на основании распоряжения учетно-операционного работника, оформленного кассовыми документами (приходными и расходными), которые должны иметь подписи соответствующих должностных лиц банка34. Для обеспечения сохранности ценностей и правильной организации кассовой работы кассовые операции находятся под постоянным контролем. Формы контроля: • текущий (внутренний); • внешние ревизии.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 163; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.74.54 (0.038 с.) |

Другие расходы

Другие расходы