В этом году нефтяная промышленность отмечается свой 155-й день рождения, а богатая история бумов, резких взлетов и технологических изменений продолжается. Но за последние годы произошло несколько событий, которые полностью поменяли рынок нефти и, возможно, навсегда.

Джеймс Гамильтон из Университета Калифорнии выделяет пять основных факторов, которые изменили мировой энергетический сектор.

Факт № 1. Спрос на нефть обусловлен развивающимися экономиками

На протяжении большей части XX века крупнейшие развитые страны были основными потребителями нефти, но последнее десятилетие изменило ситуацию.

Ежегодный рост потребления в странах Европы, в США, Канаде, Японии составил около 440 тыс. баррелей в сутки, но после 2005 г. потребление снижалось в среднем на 700 тыс. баррелей в сутки ежегодно.

В результате в конце 2012 г. уровень потребления оказался на 8 млн баррелей в сутки меньше, чем можно было бы ожидать при экстраполяции исторических данных.

Одной из причин падения спроса стал финансовых кризис. Реальный ВВП упал, но выросли цены. С 2005 г. цены на нефть удвоились, и именно высокие цены, а не медленный рост доходов, стали причиной падения спроса в Северной Америке, Европе и Японии.

В развивающихся экономиках история совсем другая. В 1984 г. на них приходилось только 40% общемирового потребления, а в 1984-2005 гг. средний рост спроса составил 650 тыс. баррелей в сутки.

Несмотря на кризис, после 2005 г. потребление росло даже быстрее. Сейчас доля спроса развивающихся стран составляет 55%.

Факт № 3. Высокие цены на нефть предотвращают дефицит

Если посмотреть только на производство нефти, то мы увидим, что оно во всем мире выросло только на 2,3 млн баррелей в сутки с 2005 по 2013 гг.

При этом прогноз на основе исторических данных предполагает увеличение на 8,7 млн баррелей в сутки. И этот показатель даже не учитывает резкое увеличение спроса в развивающихся экономиках.

Если соотнести эти цифры с ростом реального ВВП, то корреляции также не будет. По данным МВФ, за эти 8 лет общий ВВП вырос на 27,7%. Экономисты отмечают, что при таких данных производство нефти должно было бы вырасти на 19,4%, тогда как фактическое увеличение составило 3,1%.

Значит, должен был образоваться дефицит в 12 млн баррелей в сутки, но его нет. Причина кроется в том, что с 2005 г. цены на нефть удвоились.

Вывод

Последний сильный рост цен на нефть был связан со спросом в развивающихся странах, которые сталкиваются с ограниченным физическим потенциалом добычи энергоносителей из обычных источников.

Изменение этих основ вновь нарушит баланс. Например, в Китае может случиться сильный экономический кризис, а на Ближнем Востоке и в Северной Африке неожиданно наступить стабильность.

В этом случае можно ожидать резкого падения цен. Но даже если такие события произойдут, развивающиеся рынки продолжат расти, а значит любое увеличение добычи в Ливии, Ираке или еще где-нибудь даст только несколько дополнительных лет.

Вполне вероятно, что $100 за баррель через несколько лет мы не увидим, так как цены будут расти.

Рубрики: Нефть

Метки: мир, нефть, рынок, экономика

СИЛ НА МИРОВОМ РЫНКЕ НЕФТИ

Лопатина Дарья Михайловна

студент 5 курса Школы экономики и менеджмента Дальневосточного федерального университета, г. Владивосток

E-mail: lopatinadm@gmail.com

Попова Татьяна Николаевна

научный руководитель, канд. экон. наук, доцент кафедры мировой экономики ШЭМ ДВФУ, г. Владивосток

Нефть является уникальным природным ресурсом, который, так или иначе, используют все страны. Будучи важнейшим источником энергии, нефть стала наиболее торгуемым сырьем в мире. Мировой рынок нефти очень развит и многообразен. Расклад сил на нем обусловливается географией запасов, добычи и потребления нефти.

На конец 2012 года доказанные мировые запасы нефти составляли 1668,9 млрд. баррелей. За последние 20 лет этот показатель стремительно вырос, увеличившись примерно на 600 млрд. баррелей [3].

По состоянию на 1 января 2013 года чуть меньше 80 % доказанных запасов нефти приходится на восемь стран. Из них шесть стран входят в состав ОПЕК и лишь только две (Канада и Россия) не являются членами ОПЕК. На 12 государств, входящих в ОПЕК, приходится 72,6 % всех доказанных запасов нефти. Абсолютным лидером по доказанным запасам нефти является Ближний Восток — на его долю приходится около 48,4 % от общего объема. Уже более полувека мировая карта нефти концентрировалась вокруг этого региона. При этом около 15,9 % мировых запасов приходится на Саудовскую Аравию. Однако мировым лидером по доказанным запасам нефти по итогам 2012 года являлась Венесуэла с долей 17,8 %. На Россию приходится же 5,2 % всех запасов [3]. Мировые запасы нефти по странам приводятся в таблице 1.

Таблица 1.

Сноски

World Energy Outlook, 2001// Изд. междунар. энергет. агентства. Париж. С. 13—36.

Oil and gas journal. Statistics. № 2. 2003.

World Energy Outlook, 2001. IEA, Париж.

Statistical Review of World Energy (ноябрь 2002). British Petroleum.

Закат нефтяного бизнеса//THE ECONOMIST. 2 ноября 2001; http://www.russianfocus.ru.

World Energy Outlook, 2001.

Калюков Е. Минприроды ищет нефть в Антарктиде // Газета.ру. 16.11.2002.

OPEC annual bulletin, 2001.

Васильченко Е. Премьер и море // Российская газета. 9.01.2003.

Маклалти Ш. Российская нефть становится все более привлекательной // Financial Times. 01.10.2002.

Александров Ю. Битва за военную премию //22.10.2002.

Дебет-Кредит // Версты. 22.10.2002.

Под термином ОРЕС Basket spot crude oil price понимается средневзвешенная цена семи основных сортов нефти, производимой странами — членами ОПЕК, а именно: Arabian Light (Саудовская Аравия), Dubai (ОАЭ), Bonny Light (Нигерия), Saharan Blend (Алжир), Minas (Индонезия), Tia Juana Light и Isthmus (Венесуэла).

Pоссия на мировых рынках нефти и газа

Россия обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов. На 13% территории Земли, в стране, где проживает менее 3% населения мира, сосредоточено около 13% всех мировых разведанных запасов нефти и 34% запасов природного газа

Ежегодное производство первичных энергоресурсов в России составляет более 12% от общего мирового производства. Сегодня топливно-энергетический комплекс (ТЭК) является одним из важнейших, устойчиво работающих и динамично развивающихся производственных комплексов российской экономики. На его долю приходится около четверти производства валового внутреннего продукта, трети объема промышленного производства, около половины доходов федерального бюджета, экспорта и валютных поступлений страны.

Эти цифры подчас служат основанием для критики со стороны ряда российских и зарубежных экспертов, которые утверждают, что такая доля ТЭК свидетельствует о сильной зависимости российской экономики от добычи нефти и газа и о том, что наша страна превращается в сырьевой придаток мировой экономики.

Наличие обширных нефтегазовых ресурсов - это в первую очередь естественное преимущество, а не недостаток. Главное - уметь ими рационально распорядиться. В качестве примера достаточно просто сослаться на США, Великобританию и Норвегию, где при разумном использовании, как показывает опыт этих стран, нефтегазовая отрасль стимулирует экономическое развитие и способствует повышению благосостояния населения. Поэтому я считаю, что российский ТЭК - это "локомотив", а не "игла" для национальной экономики.

В связи с этим государственное регулирование ТЭК распадается на два блока задач. Первый - это обеспечение его стабильного развития на всех этапах - от изучения ресурсного потенциала углеводородного сырья до переработки и транспортировки. Второй - эффективное использование потенциала ТЭК для диверсифицированного развития российской экономики и социальной сферы.

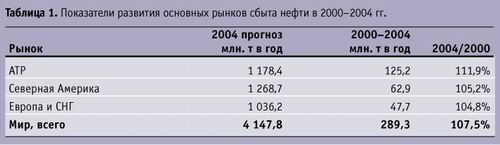

Мировой рынок нефти В следующем году заканчивается первая пятилетка XXI века. За эти годы мировой рынок нефти сильно изменился, и это оказало влияние на всю мировую экономику. Спрос на нефть увеличивался каждый год, и цены росли. Для 2004 г. характерен рекордный рост потребления нефти, который стал одной из причин рекордного роста цен на нефть в текущем году.

В целом за пять лет начиная с 2000 г. потребление нефти в мире выросло на 7,5%. Лидером роста стал Азиатско-Тихоокеанский регион. Нефтяной рынок Европы и стран СНГ по темпам роста отстает и от рынка Азиатско-Тихоокеанского региона, и от рынка Северной Америки. Европа - наш главный рынок сбыта нефти, и необходимо реально оценивать возможность роста сбыта российской нефти на этом рынке.

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить до-бычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может быть, в значительной степени из России.

С 2000 г. по 2004 г. Россия обеспечила самый высокий прирост добычи нефти в мире. Прирост добычи нефти в России был в три раза выше, чем у ОПЕК. В настоящее время Россия является одним из главных факторов стабилизации мирового рынка нефти.

Прогноз Если вспомнить историю, то нетрудно заметить, что в 1987 г. Россия (без других республик СССР) добыла 571 млн. т нефти. Это была самая высокая добыча нефти в одной стране за всю историю нефтяной промышленности мира. За этим последовал период резкого сокращения добычи нефти, но этот период закончился несколько лет назад. Начиная с 1999-2000 гг. добыча нефти в России быстро растет.

Благодаря высоким ценам на нефть на мировом рынке рост добычи превзошел и тот прогноз, который заложен в "Энергетической стратегии России до 2020 года". И в этих новых конъюнктурных условиях прогноз роста добычи нефти в России может быть уточнен.

При средних ценах на российскую нефть на мировом рынке в диапазоне 25-35 долл. за баррель добыча нефти в России может достигнуть к 2020 г. 550-590 млн. т в год, и в первую очередь за счет ввода в разработку новых месторождений.

К настоящему моменту в России открыто и разведано более трех тысяч месторождений углеводородного сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи и более 90% добычи газа сосредоточены в районе Урала и Западной Сибири. Большинство месторождений этого района отличаются высокой степенью выработки, поэтому при сохранении его в качестве главной углеводородной базы необходимо развивать и альтернативные регионы добычи.

В долгосрочной перспективе такими приоритетными регионами нефте- и газодобычи являются Восточная Сибирь и Дальний Восток. Их развитие представляется особо важным как с социально-экономической точки зрения, так и исходя из стратегических интересов России в Азиатско-Тихоокеанском регионе.

Большое значение имеет развитие таких центров нефте- и газодобычи, как шельф острова Сахалин, Баренцева, Балтийского и Каспийского морей.

Экспорт нефти из России зависит как от добычи нефти, о росте которой уже говорилось, так и от ее потребления на внутреннем рынке. Согласно нашим оценкам до 2010 г. темпы роста добычи нефти в России будут выше темпов роста объемов переработки нефти для внутренних нужд. В результате до 2010 г. экспорт нефти из России будет расти. Затем экспорт нефти выйдет на стабильный уровень.

Транспортировка Перспектива развития топливно-энергетического комплекса России во многом определяется ее размерами и географическим положением. Россия географически связана со всеми тремя главными рынками сбыта нефти: Европой, США и Азиатско-Тихоокеанским регионом.

В "Энергетической стратегии России" в этой связи предусмотрено развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на эти рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. т в год. Сегодня заканчивается подготовка всех необходимых формальных решений для завершающей фазы этого проекта, и к концу следующего года, я уверен, Приморск и БТС выйдут на свою максимальную проектную мощность.

В 2000 г., когда только начиналась первая фаза и когда 12 млн. т для БТС считалось героическим этапом начала реализации нового проекта, сегодня мы уже имеем мощность в 50 млн. т, и это уже воспринимается достаточно спокойно, как нечто почти само собой разумеющееся. Чтобы продолжить традицию, в следующем году БТС выйдет на финальную мощность до 62 млн. т.

Для выхода на рынок Азиатско-Тихоокеанского региона задействована система нефтепроводов Тайшет-Тихий океан и терминала для налива танкеров дедвейтом 300 тыс. т в бухте Перевозная. Общая мощность системы достигает 80 млн. т в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. С учетом сроков, отпущенных законодательством на этот процесс, надеюсь, что до конца года все формальные решения Правительства по структуре, этапам, объемам реализации восточного проекта Тайшет - Тихий океан уже будут приняты.

Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. т в год.

Эти параметры, эти мощности транспортных систем связаны как с перспективами добычи российской нефти, так и теми процессами интеграции, которые проходят на постсоветском пространстве. В первую очередь я имею в виду ЕЭП, по которому наша совместная работа с МИД России по перспективным балансам топливно-энергетических ресурсов с Казахстаном как с основной ресурсной базой, с Украиной и Белоруссией как со странами транзита. И расчетные консолидированные ресурсы позволяют нам говорить и о реализации Северного направления на побережье Баренцева моря.

Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год (1,3 млн. баррелей в сутки).

В результате реализации всех крупных, упомянутых и неупомянутых средних и мелких проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. т в год (6,1 млн. баррелей в сутки).

Нефтяные компании России реализуют собственные проекты увеличения экспорта нефти из России. Например, "ЛУКОЙЛ" через терминал в Астрахани по Каспийскому морю поставляет нефть в Иран по схеме земещения. "Роснефть" организует поставки нефти в Мурманск танкерами по Северному морскому пути, растет экспорт нефти с острова Сахалин.

Поэтапная реализация всех проектов развития инфраструктуры транспорта в России позволит обеспечить стабильный рост поставок нефти на мировой рынок.

Рынки сбыта Главным рынком российской нефти остается Европа. В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены как рынки стран Северо-Западной Европы, Средиземного моря, так и стран СНГ.

Поставки нефти на рынок Азиатско-Тихоокеанского региона постепенно растут. На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. На американском рынке основным потребителем российской нефти являются США, но эти поставки не играют заметной роли.

В будущем главным рынком сбыта нефти для России останется Европа. Россия будет обеспечивать необходимый рост поставок нефти в Европу, но при этом за счет достаточно интенсивного роста добычи нефти планируется и укрепление позиций России на рынках АТР и США.

Внутренние потребности Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%. И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

Законы и налоги Вопрос об изменении принципов определения налога на добычу полезных ископаемых (НДПИ), внутренних рентных платежей, поднимался уже неоднократно. И, надо сказать, без особого успеха. Сейчас происходит очередной виток работ по дифференциации ставок НДПИ на основе комплексного изучения всех эффектов факторов рентной природы. При этом, на мой взгляд, как никогда именно сегодня важно не допустить превращения этой природной ренты в ренту административную.

Не менее важным вопросом для существования и перспектив развития российского ТЭК, кроме сферы регулирования налогообложения, является и совершенствование законодательства о недрах. Одной из сложнейших проблем ТЭК России является воспроизводство минерально-сырьевой базы. В настоящий момент инвестиции в воспроизводство явно недостаточны, и, по сути, два года наблюдается тенденция отставания прироста запасов углеводородов от прироста их добычи. Без принятия соответствующих решений в данной сфере запасы просто будут продолжать скудеть.

В настоящее время готовится новая редакция Закона "О недрах". Основной целью этого закона служит обеспечение рационального использования всего комплекса ресурсов отечественной минерально-сырьевой базы и создание условий по ее воспроизводству путем формирования стабильных взаимовыгодных отношений государства и недропользователей, повышения ответственности недропользователей за выполнение взятых на себя обязательств, стимулирования инвестиций в воспроизводство минерально-сырьевой базы и освоение месторождений.

Следует отметить, что при подготовке новой редакции законопроекта "О недрах" широко используется зарубежный опыт регулирования недропользования, при котором взаимоотношения между государством и недропользователями из административных, каковые сегодня являются доминирующими в сфере недропользования России, становятся гражданско-правовыми. Это означает, что в суде, при рассмотрении тех или иных споров между недропользователем и государством, безусловно, чиновнику отстоять свои интересы гораздо сложнее, чем в кабинетах, пусть даже очень высоких. И это требует серьезной перестройки, в том числе и административной машины, готовой работать в условиях гражданско-правовых взаимоотношений недропользователей.

Вся эта деятельность направлена на повышение прозрачности отношений между государством и бизнесом, на привлечение отечественных и иностранных инвестиций в российскую нефтегазовую отрасль, а также смежные с ней отрасли.

Последние события в отрасли В связи с вышеизложенным нельзя не остановиться на двух крупнейших событиях в российской нефтегазовой отрасли осени 2004 г. Я имею в виду продажу последнего госпакета акций НК "ЛУКОЙЛ" компании ConocoPhillips и объявление о слиянии "Газпрома" и "Роснефти". Приходится слышать о том, что это чуть ли не два противоположных по смыслу действия государства. Считаю, что это абсолютно не так.

Прежде всего, что касается слияния "Газпрома" и "Роснефти". Сегодня эти компании ведут активную совместную деятельность по освоению новых, наиболее перспективных месторождений России. Речь идет о Штокмановском газоконденсатном и Приразломном нефтегазовом месторождении на шельфе Баренцева моря, Харампурском нефтегазовом месторождении в Ямало-Ненецком автономном округе, а также ряде месторождений на других территориях. Поэтому объединение "Газпрома" с "Роснефтью" с этой точки зрения позволит, безусловно, снизить издержки, упростит обмен технологиями, повысит эффективность управления обеими компаниями. Такое решение, во-первых, оформляет владение контрольным пакетом акций объединенной компании за государством; а во-вторых, дает "зеленый свет" либерализации рынка акций газового монополиста. При этом нужно понимать, что государство не собирается утрачивать контрольный пакет акций "Газпрома" и размывать единый экспортный газовый канал.

Стратегическое соглашение между ConocoPhillips и "ЛУКОЙЛом" является завершением приватизации крупнейшей российской нефтекомпании. В результате ряд важнейших проектов перейдет под операционный контроль совместного предприятия, совместной структуры. И мы ждем от этого соглашения, от этой работы нового качества. Это и есть те инвестиции, которые сегодня так нужны ТЭКу.

Кроме того, надо сказать, что за летне-осенний период этого года количество контактов с руководством крупнейших мировых компаний ("ШевронТэксако", "Марафон Ойл", "Би-Эйч-Пи-Биллитон", "Тоталь", "Французский институт нефти") было чрезвычайно высоко и большинство из них проявляли неподдельный интерес к расширению своего присутствия, к расширению инвестиций в российскую нефтегазовую промышленность.

В этой связи можно констатировать, что ситуация с "ЮКОСом" не привела к снижению инвестиционной активности иностранных компаний. Беспочвенными оказались и тревоги о том, что "ЮКОС" остановит добычу нефти. Если посмотреть статистику, то "ЮКОС" является одним из лидеров роста добычи нефти в России. Более того, я абсолютно уверен, что даже если произойдет смена собственника компании, это обстоятельство само по себе не повлияет на работу соответствующих подразделений и предприятий.

Глобальный характер энергетических проблем и все большая их политизация, а также влиятельное положение ТЭК России в системе мировой энергетики выдвинули энергетический фактор в число базовых элементов нашего сотрудничества с международными энергетическими организациями.

Россия, являясь одновременно одним из крупнейших в мире производителей, экспортеров и потребителей энергоресурсов, осуществляет и будет осуществлять активный диалог в области энергетики со всеми странами и международными энергетическими организациями.

Расширение и углубление взаимодействия и сотрудничества России с международными энергетическими организациями будет, несомненно, способствовать развитию мировых рынков топливно-энергетических ресурсов и повышению экономической и энергетической безопасности в мире.

Журнал «Экономика России: ХХI век» № 18

Дайджест №1-4 9/01-24/01 Источник здесь. В прошедший период мировые цены на нефть обоих сортов выросли. При этом нефть марки BRENT показала незначительный рост, оставаясь под давлением отмены санкций против Ирана и возможной стабилизации ситуации в Сирии после начала мирной конференции в Женеве. Цены на нефть марки WTI выросли достаточно резко под влиянием сокращения запасов дистиллятов из-за холодной погоды и общих запасов нефтепродуктов в связи с выросшим потреблением и ростом мощностей новых трубопроводов. Спрэд между сортами WTI и BRENT сузился до 10,3$. По данным EIA добыча нефти в США в декабре 2013 г. выросла на 14,3% в годовом выражении и составила 8,09 млн.бар. в сутки. В среднем производство нефти в 2013 г. выросло на 15,6% к 2012 г. до 7,50 млн.бар. в сутки. Импорт нефти в 2013 г. снизился на 10% к 2012 г. и составил 7,61 млн.бар. в сутки, переработка нефти выросла на 2% до 15,30 млн.бар. в сутки. Потребление нефти в 2013 г. в США выросло на 2% к 2012 г. до 18,87 млн.бар. в сутки. При этом в декабре 2013 г. потребление нефти сократилось незначительно, несмотря на сильные морозы и неблагоприятные погодные условия, – на 0,7% к октябрю 2013 г. и составило 19,16 млн.бар. в сутки, что также на 3,4% выше, чем в декабре 2012 г. Коммерческие запасы нефти в США на конец декабря 2013 г. составили 1,056 млн.бар. против 1,113 млн.бар. на конец декабря 2012 г. Запасы нефти в США по состоянию на 17 января 2014 г. выросли на 1%, запасы бензина выросли на 2,1%, запасы дистиллятов снизились на 3,2%. Общие запасы нефти в стране снизились на 4%. По состоянию на 17 января 2014 г. запасы нефти в Cushing составляли 41,6 млн.бар. против 51,4 млн.бар. на аналогичную дату 2013 г. В связи с сохраняющейся холодной погодой в США растут отгрузки печного и дизельного топлива в страну. В январе 2014 г. запланированы поставки около 50 тыс.тонн топлива из Азии, Европы и России. По словам трейдеров, для поставки нефтепродуктов на Восточное побережье было зафрахтовано не менее 12 танкеров, спрэд между американским и европейским дизелем расширился до 46,6$/тонна. Предложение нефти из стран ОПЕК в 2013 г. продолжало сокращаться. По оценке аналитиков производство нефти в странах ОПЕК в декабре 2013 г. снизилось на 0,4% и составило 29,53 млн.бар. в сутки. Существенное снижение добычи произошло в Ливии, Анголе и в Ираке. Добыча в Саудовской Аравии снизилась на 0,8% и составила 9,62 млн.бар. в сутки. При этом источники в промышленности оценивают добычу нефти в королевстве в декабре 2013 г. в 9,819 млн.бар. в сутки, что привело к росту экспорта. Иран договорился об ослаблении санкций в обмен на ограничение ядерной программы, однако, согласно соглашению, вступающего в силу 20 января 2014 г., экспорт нефти из Ирана должен остаться на текущем уровне около 1 млн.бар. в сутки, хотя данный объем может быть пересмотрен. Иран ожидает, что другие участники ОПЕК сократят поставки, чтобы компенсировать рост иранского экспорта после отмены санкций. При этом большинство в Сенате США выступает за усиление санкций против Ирана. Переговоры об окончательном соглашении должны начаться в феврале. Ливия возобновила добычу нефти на месторождении El Sharara, но власти продолжают вести переговоры с протестующими, угрожающими возобновить забастовку на месторождении. Вопрос о захвате протестующими нефтяных портов на востоке страны, препятствующий росту экспорта, остается нерешенным. Основные выводы Рынок нефти продолжает двигаться в рамках долгосрочного растущего тренда, находясь в настоящий период у его нижней границы. Фундаментальные факторы пока позитивны и поддерживают рост цен в долгосрочной перспективе, несмотря на участившиеся негативные прогнозы. По оценкам на конец 2013 г. рынок нефти оказался сбалансированным. В 2014 г. баланс мирового предложения нефти и мирового потребления сохранится при условии постепенного сокращения предложения нефти ОПЕК и роста азиатского спроса. По данным расчетной модели среднегодовая цена нефти BRENT в 2014 г. снизится на 2% к 2013 г. и составит 106,6$, но в 2015 г. среднегодовая стоимость нефти BRENT может вырасти на 11% до 118,7$. Прогнозная стоимость нефти сорта WTI в 2014 г. получается на уровне 94,8$, что дает 3%-е снижениет к среднегодовой цене 2013 г. В 2015 г. стоимость нефти сорта WTI вырасти на 8% и составить 102,5$. Скачать полный обзор (PDF).

Дайджест №5-7 27/01 - 10/02 Источник здесь. В прошедший период мировые цены на нефть обоих сортов выросли под влиянием холодной погоды в США и растущих перспектив экспорта нефти из этой страны, сокращения добычи в Северном море, ожидаемого снижения добычи на месторождении Buzzard (Великобритания) из-за профилактических работ и ослабления доллара. Спрэд между сортами WTI и BRENT сузился до 9,7$. Стоимость природного газа в США в прошедший период показала рекордный рост в связи с жесткими поставками на физическом рынке из-за выросшего спроса. По всей видимости, будущее мирового рынка нефти зависит от возможности США пробиться с экспортными поставками через растущую конкуренцию. На прошедшей неделе в США были одобрены экспортные поставки нефти в Великобританию и Италию. И хотя возможность открытия экспорта из страны все еще обсуждается, по предварительным оценкам, квота на экспорт нефти в 2014 г. будет полностью выбрана, а к 2016 г. запрет на экспорт нефти из США будет снят. Импорт нефти в США продолжает резкое снижение после достижения максимума в 2003-04 гг. Снижение в 2013 г. усилилось в связи с активной добычей «сланцевой и битуминозной» нефти, а также из-за частичного переключения спроса на газ. Развивается глубокая полемика по поводу трубопроводов из Канады в сторону Мексиканского побережья. Б.Обама находится между двумя лагерями сил, но все-таки по мнению большинства, одержат верх экономические соображения и трубопровод Keystone XL будет пущен. Это приведет к еще большему сужению спрэда между сортами нефти WTI и BRENT. Страдающие европейские НПЗ вполне готовы принять легкую малосернистую американскую нефть, которая пока остается дешевле нефти сорта BRENT, надеясь на повышение рентабельности убыточной нефтепереработки. Пока же импорт нефти в Европу снижается. Мирная конференция по Сирии «зашла в тупик», когда стороны приступили к переговорам о возможном вводе оппозиции во власть. Это может создать очередную эскалацию конфликта на Ближнем Востоке. Турция продолжает укреплять взаимоотношения с Ираном, стараясь закупать больше газа в этом государстве, при этом схема оплаты золотом за газ и нефть продолжает действовать. Саудовская Аравия финансово поддерживает Египет, поставляя нефтепродукты и финансовые средства в страну. После снижения влияния США на Ближнем Востоке Китай усиливает присутствие в данном регионе. Однако на будущее остаются геополитические «очаги напряжения» в Йемене, Сирии, Ираке и Мали. Растет напряжение в странах ОПЕК, которые все больше ощущают угрозу от растущих поставок нефти на мировой рынок из стран вне ОПЕК, особенно из США. По данным МВФ уже к 2015 г. большинство государств ОПЕК будут иметь дефицитные бюджеты, за исключением Кувейта и ОАЭ. Стоимость нефти, заложенная в исполнение бюджетов данных государств, равна 90$, себестоимость добываемой на Ближнем Востоке нефти без учета социальных платежей находится в пределах 3,5-5,5$. Для сравнения себестоимость добычи «сланцевой и битуминозной нефти» в США и Канаде в настоящее время снизилась от 90$ до 80$, но по оценкам будет снижаться далее по мере роста производительности. Основные выводы Рынок нефти продолжает двигаться в рамках долгосрочного растущего тренда, находясь в настоящий период у его нижней границы. Фундаментальные факторы пока позитивны и поддерживают рост цен в долгосрочной перспективе, несмотря на участившиеся негативные прогнозы. По оценкам на конец 2013 г. рынок нефти оказался сбалансированным. В 2014 г. баланс мирового предложения нефти и мирового потребления сохранится при условии постепенного сокращения предложения нефти ОПЕК и роста азиатского спроса. По данным нашей расчетной модели среднегодовая цена нефти BRENT в 2014 г. снизится на 2% к 2013 г. и составит 106,4$, но в 2015 г. среднегодовая стоимость нефти BRENT может вырасти на 10% до 117$. Прогнозная стоимость нефти сорта WTI в 2014 г. получается на уровне 96,72$, что дает 1%-е снижение к среднегодовой цене 2013 г. В 2015 г. стоимость нефти сорта WTI вырасти на 7% и составить 103,7$. По опросу Рейтерс аналитики прогнозируют снижение цен на нефть в 2014 г. из-за повышения добычи из нетрадиционных источников и медленного роста мировой экономики. Цены снизятся в связи с быстрым ростом добычи сланцевой нефти в США и освоением нефтеносных песков в Канаде, а также повышением добычи в России, Бразилии и Ираке. Кроме этого, есть возможность роста добычи в Ливии и Иране. Среднегодовая стоимость марки BRENT в 2014 г. по предварительным оценкам аналитиков составит 104$, среднегодовая стоимость марки WTI оценивается в 96,70$, спрэд между сортами сократится до 7,30$. В 2015 г. стоимость BRENT составит 101,8$, стоимость WTI – 95,8$. Скачать полный обзор (PDF).

Дайджест №7-9 11/02 - 28/02 Источник здесь. В прошедший период мировые цены на нефть обоих сортов подрастали в связи с временным снижением поставок сорта BRENT из Северного моря и Северной Африки, а также из-за роста спроса в США в связи с холодной погодой. После экспирации мартовских контрактов рынок начал торговать «весеннюю погоду» в США и Европе, что привело к коррекции цен вниз. Кроме того, наблюдается рост поставок нефти из Ирана, отгрузившего три судна в сторону Азии. Спрэд между сортами WTI и BRENT сузился до 6,6$. Сорт WTI показывал меньшие темпы снижения, чем сорт BRENT. Американская марка более устойчива к падению в связи с потенциально более высоким спросом на данный сорт внутри США, а также более высокой рентабельностью американских производителей в связи с падением предельных издержек. Связано это в первую очередь с падением затрат на нефтесервисные услуги и оборудование. Кроме того, постоянное наращивание добычи неф

infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.77.51 (0.013 с.)

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить до-бычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может быть, в значительной степени из России.

С 2000 г. по 2004 г. Россия обеспечила самый высокий прирост добычи нефти в мире. Прирост добычи нефти в России был в три раза выше, чем у ОПЕК. В настоящее время Россия является одним из главных факторов стабилизации мирового рынка нефти.

Прогноз Если вспомнить историю, то нетрудно заметить, что в 1987 г. Россия (без других республик СССР) добыла 571 млн. т нефти. Это была самая высокая добыча нефти в одной стране за всю историю нефтяной промышленности мира. За этим последовал период резкого сокращения добычи нефти, но этот период закончился несколько лет назад. Начиная с 1999-2000 гг. добыча нефти в России быстро растет.

Благодаря высоким ценам на нефть на мировом рынке рост добычи превзошел и тот прогноз, который заложен в "Энергетической стратегии России до 2020 года". И в этих новых конъюнктурных условиях прогноз роста добычи нефти в России может быть уточнен.

При средних ценах на российскую нефть на мировом рынке в диапазоне 25-35 долл. за баррель добыча нефти в России может достигнуть к 2020 г. 550-590 млн. т в год, и в первую очередь за счет ввода в разработку новых месторождений.

К настоящему моменту в России открыто и разведано более трех тысяч месторождений углеводородного сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи и более 90% добычи газа сосредоточены в районе Урала и Западной Сибири. Большинство месторождений этого района отличаются высокой степенью выработки, поэтому при сохранении его в качестве главной углеводородной базы необходимо развивать и альтернативные регионы добычи.

В долгосрочной перспективе такими приоритетными регионами нефте- и газодобычи являются Восточная Сибирь и Дальний Восток. Их развитие представляется особо важным как с социально-экономической точки зрения, так и исходя из стратегических интересов России в Азиатско-Тихоокеанском регионе.

Большое значение имеет развитие таких центров нефте- и газодобычи, как шельф острова Сахалин, Баренцева, Балтийского и Каспийского морей.

Экспорт нефти из России зависит как от добычи нефти, о росте которой уже говорилось, так и от ее потребления на внутреннем рынке. Согласно нашим оценкам до 2010 г. темпы роста добычи нефти в России будут выше темпов роста объемов переработки нефти для внутренних нужд. В результате до 2010 г. экспорт нефти из России будет расти. Затем экспорт нефти выйдет на стабильный уровень.

Транспортировка Перспектива развития топливно-энергетического комплекса России во многом определяется ее размерами и географическим положением. Россия географически связана со всеми тремя главными рынками сбыта нефти: Европой, США и Азиатско-Тихоокеанским регионом.

В "Энергетической стратегии России" в этой связи предусмотрено развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на эти рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. т в год. Сегодня заканчивается подготовка всех необходимых формальных решений для завершающей фазы этого проекта, и к концу следующего года, я уверен, Приморск и БТС выйдут на свою максимальную проектную мощность.

В 2000 г., когда только начиналась первая фаза и когда 12 млн. т для БТС считалось героическим этапом начала реализации нового проекта, сегодня мы уже имеем мощность в 50 млн. т, и это уже воспринимается достаточно спокойно, как нечто почти само собой разумеющееся. Чтобы продолжить традицию, в следующем году БТС выйдет на финальную мощность до 62 млн. т.

Для выхода на рынок Азиатско-Тихоокеанского региона задействована система нефтепроводов Тайшет-Тихий океан и терминала для налива танкеров дедвейтом 300 тыс. т в бухте Перевозная. Общая мощность системы достигает 80 млн. т в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. С учетом сроков, отпущенных законодательством на этот процесс, надеюсь, что до конца года все формальные решения Правительства по структуре, этапам, объемам реализации восточного проекта Тайшет - Тихий океан уже будут приняты.

В настоящее время более 70% роста потребления нефти в мире обеспечивают развивающиеся страны. Среди них лидирует Китай, который за пять лет увеличил потребление нефти на 94 млн. т в год и обеспечил 31% роста потребления нефти в мире.

Промышленно развитые страны за пять лет обеспечили 29% прироста потребления нефти. Лидером по росту потребления среди развитых стран являются США, тогда как Япония, Германия и Италия сократили потребление нефти. По сути, в Европе рост потребления нефти обеспечивали Испания, Австрия, Польша и Голландия.

Добыча нефти в мире с 2000 г. по 2004 г. выросла на 7,1%, то есть ее рост был ниже роста потребления нефти. В 2001-2002 гг. потребление нефти увеличивалось незначительно, и ОПЕК снижала добычу нефти для сохранения ценовой ситуации на рынке.

С 2003 г. добывающие страны фактически сняли ограничения на добычу и экспорт нефти для того, чтобы удовлетворить быстро растущий спрос на нее. Рост добычи нефти в России, Саудовской Аравии и ряде других стран был частично скомпенсирован падением добычи в Северном море, США, Венесуэле, Ираке и в Индонезии, которое было вызвано в первую очередь политическими, подчас военно-политическими и технологическими причинами.

Стабилизация политической обстановки в ряде стран ОПЕК позволит увеличить до-бычу примерно на 73 млн. т в год. В какой-то мере это компенсирует падение добычи в США и других странах, где оно обусловлено технологическими причинами. Однако для удовлетворения растущего спроса на нефть на мировом рынке необходим рост экспорта нефти из других стран, в том числе и, может быть, в значительной степени из России.

С 2000 г. по 2004 г. Россия обеспечила самый высокий прирост добычи нефти в мире. Прирост добычи нефти в России был в три раза выше, чем у ОПЕК. В настоящее время Россия является одним из главных факторов стабилизации мирового рынка нефти.

Прогноз Если вспомнить историю, то нетрудно заметить, что в 1987 г. Россия (без других республик СССР) добыла 571 млн. т нефти. Это была самая высокая добыча нефти в одной стране за всю историю нефтяной промышленности мира. За этим последовал период резкого сокращения добычи нефти, но этот период закончился несколько лет назад. Начиная с 1999-2000 гг. добыча нефти в России быстро растет.

Благодаря высоким ценам на нефть на мировом рынке рост добычи превзошел и тот прогноз, который заложен в "Энергетической стратегии России до 2020 года". И в этих новых конъюнктурных условиях прогноз роста добычи нефти в России может быть уточнен.

При средних ценах на российскую нефть на мировом рынке в диапазоне 25-35 долл. за баррель добыча нефти в России может достигнуть к 2020 г. 550-590 млн. т в год, и в первую очередь за счет ввода в разработку новых месторождений.

К настоящему моменту в России открыто и разведано более трех тысяч месторождений углеводородного сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи и более 90% добычи газа сосредоточены в районе Урала и Западной Сибири. Большинство месторождений этого района отличаются высокой степенью выработки, поэтому при сохранении его в качестве главной углеводородной базы необходимо развивать и альтернативные регионы добычи.

В долгосрочной перспективе такими приоритетными регионами нефте- и газодобычи являются Восточная Сибирь и Дальний Восток. Их развитие представляется особо важным как с социально-экономической точки зрения, так и исходя из стратегических интересов России в Азиатско-Тихоокеанском регионе.

Большое значение имеет развитие таких центров нефте- и газодобычи, как шельф острова Сахалин, Баренцева, Балтийского и Каспийского морей.

Экспорт нефти из России зависит как от добычи нефти, о росте которой уже говорилось, так и от ее потребления на внутреннем рынке. Согласно нашим оценкам до 2010 г. темпы роста добычи нефти в России будут выше темпов роста объемов переработки нефти для внутренних нужд. В результате до 2010 г. экспорт нефти из России будет расти. Затем экспорт нефти выйдет на стабильный уровень.

Транспортировка Перспектива развития топливно-энергетического комплекса России во многом определяется ее размерами и географическим положением. Россия географически связана со всеми тремя главными рынками сбыта нефти: Европой, США и Азиатско-Тихоокеанским регионом.

В "Энергетической стратегии России" в этой связи предусмотрено развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на эти рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. т в год. Сегодня заканчивается подготовка всех необходимых формальных решений для завершающей фазы этого проекта, и к концу следующего года, я уверен, Приморск и БТС выйдут на свою максимальную проектную мощность.

В 2000 г., когда только начиналась первая фаза и когда 12 млн. т для БТС считалось героическим этапом начала реализации нового проекта, сегодня мы уже имеем мощность в 50 млн. т, и это уже воспринимается достаточно спокойно, как нечто почти само собой разумеющееся. Чтобы продолжить традицию, в следующем году БТС выйдет на финальную мощность до 62 млн. т.

Для выхода на рынок Азиатско-Тихоокеанского региона задействована система нефтепроводов Тайшет-Тихий океан и терминала для налива танкеров дедвейтом 300 тыс. т в бухте Перевозная. Общая мощность системы достигает 80 млн. т в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. С учетом сроков, отпущенных законодательством на этот процесс, надеюсь, что до конца года все формальные решения Правительства по структуре, этапам, объемам реализации восточного проекта Тайшет - Тихий океан уже будут приняты.

Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. т в год.

Эти параметры, эти мощности транспортных систем связаны как с перспективами добычи российской нефти, так и теми процессами интеграции, которые проходят на постсоветском пространстве. В первую очередь я имею в виду ЕЭП, по которому наша совместная работа с МИД России по перспективным балансам топливно-энергетических ресурсов с Казахстаном как с основной ресурсной базой, с Украиной и Белоруссией как со странами транзита. И расчетные консолидированные ресурсы позволяют нам говорить и о реализации Северного направления на побережье Баренцева моря.

Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год (1,3 млн. баррелей в сутки).

В результате реализации всех крупных, упомянутых и неупомянутых средних и мелких проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. т в год (6,1 млн. баррелей в сутки).

Нефтяные компании России реализуют собственные проекты увеличения экспорта нефти из России. Например, "ЛУКОЙЛ" через терминал в Астрахани по Каспийскому морю поставляет нефть в Иран по схеме земещения. "Роснефть" организует поставки нефти в Мурманск танкерами по Северному морскому пути, растет экспорт нефти с острова Сахалин.

Поэтапная реализация всех проектов развития инфраструктуры транспорта в России позволит обеспечить стабильный рост поставок нефти на мировой рынок.

Рынки сбыта Главным рынком российской нефти остается Европа. В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены как рынки стран Северо-Западной Европы, Средиземного моря, так и стран СНГ.

Поставки нефти на рынок Азиатско-Тихоокеанского региона постепенно растут. На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. На американском рынке основным потребителем российской нефти являются США, но эти поставки не играют заметной роли.

В будущем главным рынком сбыта нефти для России останется Европа. Россия будет обеспечивать необходимый рост поставок нефти в Европу, но при этом за счет достаточно интенсивного роста добычи нефти планируется и укрепление позиций России на рынках АТР и США.

Внутренние потребности Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%. И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

Законы и налоги Вопрос об изменении принципов определения налога на добычу полезных ископаемых (НДПИ), внутренних рентных платежей, поднимался уже неоднократно. И, надо сказать, без особого успеха. Сейчас происходит очередной виток работ по дифференциации ставок НДПИ на основе комплексного изучения всех эффектов факторов рентной природы. При этом, на мой взгляд, как никогда именно сегодня важно не допустить превращения этой природной ренты в ренту административную.

Не менее важным вопросом для существования и перспектив развития российского ТЭК, кроме сферы регулирования налогообложения, является и совершенствование законодательства о недрах. Одной из сложнейших проблем ТЭК России является воспроизводство минерально-сырьевой базы. В настоящий момент инвестиции в воспроизводство явно недостаточны, и, по сути, два года наблюдается тенденция отставания прироста запасов углеводородов от прироста их добычи. Без принятия соответствующих решений в данной сфере запасы просто будут продолжать скудеть.

В настоящее время готовится новая редакция Закона "О недрах". Основной целью этого закона служит обеспечение рационального использования всего комплекса ресурсов отечественной минерально-сырьевой базы и создание условий по ее воспроизводству путем формирования стабильных взаимовыгодных отношений государства и недропользователей, повышения ответственности недропользователей за выполнение взятых на себя обязательств, стимулирования инвестиций в воспроизводство минерально-сырьевой базы и освоение месторождений.

Следует отметить, что при подготовке новой редакции законопроекта "О недрах" широко используется зарубежный опыт регулирования недропользования, при котором взаимоотношения между государством и недропользователями из административных, каковые сегодня являются доминирующими в сфере недропользования России, становятся гражданско-правовыми. Это означает, что в суде, при рассмотрении тех или иных споров между недропользователем и государством, безусловно, чиновнику отстоять свои интересы гораздо сложнее, чем в кабинетах, пусть даже очень высоких. И это требует серьезной перестройки, в том числе и административной машины, готовой работать в условиях гражданско-правовых взаимоотношений недропользователей.

Вся эта деятельность направлена на повышение прозрачности отношений между государством и бизнесом, на привлечение отечественных и иностранных инвестиций в российскую нефтегазовую отрасль, а также смежные с ней отрасли.

Последние события в отрасли В связи с вышеизложенным нельзя не остановиться на двух крупнейших событиях в российской нефтегазовой отрасли осени 2004 г. Я имею в виду продажу последнего госпакета акций НК "ЛУКОЙЛ" компании ConocoPhillips и объявление о слиянии "Газпрома" и "Роснефти". Приходится слышать о том, что это чуть ли не два противоположных по смыслу действия государства. Считаю, что это абсолютно не так.

Прежде всего, что касается слияния "Газпрома" и "Роснефти". Сегодня эти компании ведут активную совместную деятельность по освоению новых, наиболее перспективных месторождений России. Речь идет о Штокмановском газоконденсатном и Приразломном нефтегазовом месторождении на шельфе Баренцева моря, Харампурском нефтегазовом месторождении в Ямало-Ненецком автономном округе, а также ряде месторождений на других территориях. Поэтому объединение "Газпрома" с "Роснефтью" с этой точки зрения позволит, безусловно, снизить издержки, упростит обмен технологиями, повысит эффективность управления обеими компаниями. Такое решение, во-первых, оформляет владение контрольным пакетом акций объединенной компании за государством; а во-вторых, дает "зеленый свет" либерализации рынка акций газового монополиста. При этом нужно понимать, что государство не собирается утрачивать контрольный пакет акций "Газпрома" и размывать единый экспортный газовый канал.

Стратегическое соглашение между ConocoPhillips и "ЛУКОЙЛом" является завершением приватизации крупнейшей российской нефтекомпании. В результате ряд важнейших проектов перейдет под операционный контроль совместного предприятия, совместной структуры. И мы ждем от этого соглашения, от этой работы нового качества. Это и есть те инвестиции, которые сегодня так нужны ТЭКу.

Кроме того, надо сказать, что за летне-осенний период этого года количество контактов с руководством крупнейших мировых компаний ("ШевронТэксако", "Марафон Ойл", "Би-Эйч-Пи-Биллитон", "Тоталь", "Французский институт нефти") было чрезвычайно высоко и большинство из них проявляли неподдельный интерес к расширению своего присутствия, к расширению инвестиций в российскую нефтегазовую промышленность.

В этой связи можно констатировать, что ситуация с "ЮКОСом" не привела к снижению инвестиционной активности иностранных компаний. Беспочвенными оказались и тревоги о том, что "ЮКОС" остановит добычу нефти. Если посмотреть статистику, то "ЮКОС" является одним из лидеров роста добычи нефти в России. Более того, я абсолютно уверен, что даже если произойдет смена собственника компании, это обстоятельство само по себе не повлияет на работу соответствующих подразделений и предприятий.

Глобальный характер энергетических проблем и все большая их политизация, а также влиятельное положение ТЭК России в системе мировой энергетики выдвинули энергетический фактор в число базовых элементов нашего сотрудничества с международными энергетическими организациями.

Россия, являясь одновременно одним из крупнейших в мире производителей, экспортеров и потребителей энергоресурсов, осуществляет и будет осуществлять активный диалог в области энергетики со всеми странами и международными энергетическими организациями.

Расширение и углубление взаимодействия и сотрудничества России с международными энергетическими организациями будет, несомненно, способствовать развитию мировых рынков топливно-энергетических ресурсов и повышению экономической и энергетической безопасности в мире.

Журнал «Экономика России: ХХI век» № 18

Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. т в год.

Эти параметры, эти мощности транспортных систем связаны как с перспективами добычи российской нефти, так и теми процессами интеграции, которые проходят на постсоветском пространстве. В первую очередь я имею в виду ЕЭП, по которому наша совместная работа с МИД России по перспективным балансам топливно-энергетических ресурсов с Казахстаном как с основной ресурсной базой, с Украиной и Белоруссией как со странами транзита. И расчетные консолидированные ресурсы позволяют нам говорить и о реализации Северного направления на побережье Баренцева моря.

Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год (1,3 млн. баррелей в сутки).

В результате реализации всех крупных, упомянутых и неупомянутых средних и мелких проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. т в год (6,1 млн. баррелей в сутки).

Нефтяные компании России реализуют собственные проекты увеличения экспорта нефти из России. Например, "ЛУКОЙЛ" через терминал в Астрахани по Каспийскому морю поставляет нефть в Иран по схеме земещения. "Роснефть" организует поставки нефти в Мурманск танкерами по Северному морскому пути, растет экспорт нефти с острова Сахалин.

Поэтапная реализация всех проектов развития инфраструктуры транспорта в России позволит обеспечить стабильный рост поставок нефти на мировой рынок.

Рынки сбыта Главным рынком российской нефти остается Европа. В настоящее время в Европу направляется 93% всего экспорта нефти из России. В эту оценку включены как рынки стран Северо-Западной Европы, Средиземного моря, так и стран СНГ.

Поставки нефти на рынок Азиатско-Тихоокеанского региона постепенно растут. На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. На американском рынке основным потребителем российской нефти являются США, но эти поставки не играют заметной роли.

В будущем главным рынком сбыта нефти для России останется Европа. Россия будет обеспечивать необходимый рост поставок нефти в Европу, но при этом за счет достаточно интенсивного роста добычи нефти планируется и укрепление позиций России на рынках АТР и США.

Внутренние потребности Помимо поставок на внешний рынок российский ТЭК полностью удовлетворяет внутренние потребности экономики и населения, которые сегодня составляют около трети от совокупной добычи углеводородов.

Однако, несмотря на отсутствие дефицита энергетического сырья и продуктов переработки, цены на внутреннем рынке растут вслед за мировыми. С начала года автомобильный бензин подорожал примерно на 40%. И, естественно, это вызывает серьезное беспокойство у российских потребителей.

Проблема роста цен на бензин, на топливные ресурсы имеет, безусловно, комплексный характер. При ее решении возникает вопрос: должны ли внутрироссийские цены следовать за мировыми и постепенно приближаться к ним или внутреннее ценообразование должно происходить по своей внутренней логике с учетом страны - нетто-экспортера этих ресурсов?

Не следует думать, что в росте цен на нефтепродукты повинен исключительно монопольный сговор на внутреннем рынке. Нефтяники не могут не следовать за мировой конъюнктурой и не считаться с понижением рентабельности своей работы на внутреннем рынке. В нынешней ситуации такие меры, как внутренние интервенции, биржевые инструменты, и даже ужесточение антимонопольного законодательства могут иметь только ограниченный эффект. Основной баланс определяется двумя инструментами государственного налогового регулирования: рентными платежами и фискальными позициями на внешнем контуре (экспортными пошлинами). Сегодняшние внутренние рентные платежи привязаны российским законодательством к ценам мирового рынка и обуславливают ту динамику внутренних цен, которую мы наблюдаем, при этом минимизируя регулятивное воздействие экспортных пошлин на внешнем контуре. Правда, нынешняя система задавалась в принципиально иных ценовых условиях на мировых рынках. Сегодня, когда ценовой коридор на рынке нефти пробит, возможно, следует вновь вернуться к этому вопросу.

Законы и налоги Вопрос об изменении принципов определения налога на добычу полезных ископаемых (НДПИ), внутренних рентных платежей, поднимался уже неоднократно. И, надо сказать, без особого успеха. Сейчас происходит очередной виток работ по дифференциации ставок НДПИ на основе комплексного изучения всех эффектов факторов рентной природы. При этом, на мой взгляд, как никогда именно сегодня важно не допустить превращения этой природной ренты в ренту административную.

Не менее важным вопросом для существования и перспектив развития российского ТЭК, кроме сферы регулирования налогообложения, является и совершенствование законодательства о недрах. Одной из сложнейших проблем ТЭК России является воспроизводство минерально-сырьевой базы. В настоящий момент инвестиции в воспроизводство явно недостаточны, и, по сути, два года наблюдается тенденция отставания прироста запасов углеводородов от прироста их добычи. Без принятия соответствующих решений в данной сфере запасы просто будут продолжать скудеть.

В настоящее время готовится новая редакция Закона "О недрах". Основной целью этого закона служит обеспечение рационального использования всего комплекса ресурсов отечественной минерально-сырьевой базы и создание условий по ее воспроизводству путем формирования стабильных взаимовыгодных отношений государства и недропользователей, повышения ответственности недропользователей за выполнение взятых на себя обязательств, стимулирования инвестиций в воспроизводство минерально-сырьевой базы и освоение месторождений.

Следует отметить, что при подготовке новой редакции законопроекта "О недрах" широко используется зарубежный опыт регулирования недропользования, при котором взаимоотношения между государством и недропользователями из административных, каковые сегодня являются доминирующими в сфере недропользования России, становятся гражданско-правовыми. Это означает, что в суде, при рассмотрении тех или иных споров между недропользователем и государством, безусловно, чиновнику отстоять свои интересы гораздо сложнее, чем в кабинетах, пусть даже очень высоких. И это требует серьезной перестройки, в том числе и административной машины, готовой работать в условиях гражданско-правовых взаимоотношений недропользователей.

Вся эта деятельность направлена на повышение прозрачности отношений между государством и бизнесом, на привлечение отечественных и иностранных инвестиций в российскую нефтегазовую отрасль, а также смежные с ней отрасли.

Последние события в отрасли В связи с вышеизложенным нельзя не остановиться на двух крупнейших событиях в российской нефтегазовой отрасли осени 2004 г. Я имею в виду продажу последнего госпакета акций НК "ЛУКОЙЛ" компании ConocoPhillips и объявление о слиянии "Газпрома" и "Роснефти". Приходится слышать о том, что это чуть ли не два противоположных по смыслу действия государства. Считаю, что это абсолютно не так.

Прежде всего, что касается слияния "Газпрома" и "Роснефти". Сегодня эти компании ведут активную совместную деятельность по освоению новых, наиболее перспективных месторождений России. Речь идет о Штокмановском газоконденсатном и Приразломном нефтегазовом месторождении на шельфе Баренцева моря, Харампурском нефтегазовом месторождении в Ямало-Ненецком автономном округе, а также ряде месторождений на других территориях. Поэтому объединение "Газпрома" с "Роснефтью" с этой точки зрения позволит, безусловно, снизить издержки, упростит обмен технологиями, повысит эффективность управления обеими компаниями. Такое решение, во-первых, оформляет владение контрольным пакетом акций объединенной компании за государством; а во-вторых, дает "зеленый свет" либерализации рынка акций газового монополиста. При этом нужно понимать, что государство не собирается утрачивать контрольный пакет акций "Газпрома" и размывать единый экспортный газовый канал.

Стратегическое соглашение между ConocoPhillips и "ЛУКОЙЛом" является завершением приватизации крупнейшей российской нефтекомпании. В результате ряд важнейших проектов перейдет под операционный контроль совместного предприятия, совместной структуры. И мы ждем от этого соглашения, от этой работы нового качества. Это и есть те инвестиции, которые сегодня так нужны ТЭКу.

Кроме того, надо сказать, что за летне-осенний период этого года количество контактов с руководством крупнейших мировых компаний ("ШевронТэксако", "Марафон Ойл", "Би-Эйч-Пи-Биллитон", "Тоталь", "Французский институт нефти") было чрезвычайно высоко и большинство из них проявляли неподдельный интерес к расширению своего присутствия, к расширению инвестиций в российскую нефтегазовую промышленность.

В этой связи можно констатировать, что ситуация с "ЮКОСом" не привела к снижению инвестиционной активности иностранных компаний. Беспочвенными оказались и тревоги о том, что "ЮКОС" остановит добычу нефти. Если посмотреть статистику, то "ЮКОС" является одним из лидеров роста добычи нефти в России. Более того, я абсолютно уверен, что даже если произойдет смена собственника компании, это обстоятельство само по себе не повлияет на работу соответствующих подразделений и предприятий.

Глобальный характер энергетических проблем и все большая их политизация, а также влиятельное положение ТЭК России в системе мировой энергетики выдвинули энергетический фактор в число базовых элементов нашего сотрудничества с международными энергетическими организациями.

Россия, являясь одновременно одним из крупнейших в мире производителей, экспортеров и потребителей энергоресурсов, осуществляет и будет осуществлять активный диалог в области энергетики со всеми странами и международными энергетическими организациями.

Расширение и углубление взаимодействия и сотрудничества России с международными энергетическими организациями будет, несомненно, способствовать развитию мировых рынков топливно-энергетических ресурсов и повышению экономической и энергетической безопасности в мире.

Журнал «Экономика России: ХХI век» № 18

Генерал-майор

Генерал-майор

Группа: Администраторы

Сообщений: 269

Репутация: 0

Статус: Offline

Группа: Администраторы

Сообщений: 269

Репутация: 0

Статус: Offline

Дайджест №5-7 27/01 - 10/02 Источник здесь. В прошедший период мировые цены на нефть обоих сортов выросли под влиянием холодной погоды в США и растущих перспектив экспорта нефти из этой страны, сокращения добычи в Северном море, ожидаемого снижения добычи на месторождении Buzzard (Великобритания) из-за профилактических работ и ослабления доллара. Спрэд между сортами WTI и BRENT сузился до 9,7$. Стоимость природного газа в США в прошедший период показала рекордный рост в связи с жесткими поставками на физическом рынке из-за выросшего спроса. По всей видимости, будущее мирового рынка нефти зависит от возможности США пробиться с экспортными поставками через растущую конкуренцию. На прошедшей неделе в США были одобрены экспортные поставки нефти в Великобританию и Италию. И хотя возможность открытия экспорта из страны все еще обсуждается, по предварительным оценкам, квота на экспорт нефти в 2014 г. будет полностью выбрана, а к 2016 г. запрет на экспорт нефти из США будет снят. Импорт нефти в США продолжает резкое снижение после достижения максимума в 2003-04 гг. Снижение в 2013 г. усилилось в связи с активной добычей «сланцевой и битуминозной» нефти, а также из-за частичного переключения спроса на газ. Развивается глубокая полемика по поводу трубопроводов из Канады в сторону Мексиканского побережья. Б.Обама находится между двумя лагерями сил, но все-таки по мнению большинства, одержат верх экономические соображения и трубопровод Keystone XL будет пущен. Это приведет к еще большему сужению спрэда между сортами нефти WTI и BRENT. Страдающие европейские НПЗ вполне готовы принять легкую малосернистую американскую нефть, которая пока остается дешевле нефти сорта BRENT, надеясь на повышение рентабельности убыточной нефтепереработки. Пока же импорт нефти в Европу снижается. Мирная конференция по Сирии «зашла в тупик», когда стороны приступили к переговорам о возможном вводе оппозиции во власть. Это может создать очередную эскалацию конфликта на Ближнем Востоке. Турция продолжает укреплять взаимоотношения с Ираном, стараясь закупать больше газа в этом государстве, при этом схема оплаты золотом за газ и нефть продолжает действовать. Саудовская Аравия финансово поддерживает Египет, поставляя нефтепродукты и финансовые средства в страну. После снижения влияния США на Ближнем Востоке Китай усиливает присутствие в данном регионе. Однако на будущее остаются геополитические «очаги напряжения» в Йемене, Сирии, Ираке и Мали. Растет напряжение в странах ОПЕК, которые все больше ощущают угрозу от растущих поставок нефти на мировой рынок из стран вне ОПЕК, особенно из США. По данным МВФ уже к 2015 г. большинство государств ОПЕК будут иметь дефицитные бюджеты, за исключением Кувейта и ОАЭ. Стоимость нефти, заложенная в исполнение бюджетов данных государств, равна 90$, себестоимость добываемой на Ближнем Востоке нефти без учета социальных платежей находится в пределах 3,5-5,5$. Для сравнения себестоимость добычи «сланцевой и битуминозной нефти» в США и Канаде в настоящее время снизилась от 90$ до 80$, но по оценкам будет снижаться далее по мере роста производительности. Основные выводы Рынок нефти продолжает двигаться в рамках долгосрочного растущего тренда, находясь в настоящий период у его нижней границы. Фундаментальные факторы пока позитивны и поддерживают рост цен в долгосрочной перспективе, несмотря на участившиеся негативные прогнозы. По оценкам на конец 2013 г. рынок нефти оказался сбалансированным. В 2014 г. баланс мирового предложения нефти и мирового потребления сохранится при условии постепенного сокращения предложения нефти ОПЕК и роста азиатского спроса. По данным нашей расчетной модели среднегодовая цена нефти BRENT в 2014 г. снизится на 2% к 2013 г. и составит 106,4$, но в 2015 г. среднегодовая стоимость нефти BRENT может вырасти на 10% до 117$. Прогнозная стоимость нефти сорта WTI в 2014 г. получается на уровне 96,72$, что дает 1%-е снижение к среднегодовой цене 2013 г. В 2015 г. стоимость нефти сорта WTI вырасти на 7% и составить 103,7$. По опросу Рейтерс аналитики прогнозируют снижение цен на нефть в 2014 г. из-за повышения добычи из нетрадиционных источников и медленного роста мировой экономики. Цены снизятся в связи с быстрым ростом добычи сланцевой нефти в США и освоением нефтеносных песков в Канаде, а также повышением добычи в России, Бразилии и Ираке. Кроме этого, есть возможность роста добычи в Ливии и Иране. Среднегодовая стоимость марки BRENT в 2014 г. по предварительным оценкам аналитиков составит 104$, среднегодовая стоимость марки WTI оценивается в 96,70$, спрэд между сортами сократится до 7,30$. В 2015 г. стоимость BRENT составит 101,8$, стоимость WTI – 95,8$. Скачать полный обзор (PDF).

Дайджест №5-7 27/01 - 10/02 Источник здесь. В прошедший период мировые цены на нефть обоих сортов выросли под влиянием холодной погоды в США и растущих перспектив экспорта нефти из этой страны, сокращения добычи в Северном море, ожидаемого снижения добычи на месторождении Buzzard (Великобритания) из-за профилактических работ и ослабления доллара. Спрэд между сортами WTI и BRENT сузился до 9,7$. Стоимость природного газа в США в прошедший период показала рекордный рост в связи с жесткими поставками на физическом рынке из-за выросшего спроса. По всей видимости, будущее мирового рынка нефти зависит от возможности США пробиться с экспортными поставками через растущую конкуренцию. На прошедшей неделе в США были одобрены экспортные поставки нефти в Великобританию и Италию. И хотя возможность открытия экспорта из страны все еще обсуждается, по предварительным оценкам, квота на экспорт нефти в 2014 г. будет полностью выбрана, а к 2016 г. запрет на экспорт нефти из США будет снят. Импорт нефти в США продолжает резкое снижение после достижения максимума в 2003-04 гг. Снижение в 2013 г. усилилось в связи с активной добычей «сланцевой и битуминозной» нефти, а также из-за частичного переключения спроса на газ. Развивается глубокая полемика по поводу трубопроводов из Канады в сторону Мексиканского побережья. Б.Обама находится между двумя лагерями сил, но все-таки по мнению большинства, одержат верх экономические соображения и трубопровод Keystone XL будет пущен. Это приведет к еще большему сужению спрэда между сортами нефти WTI и BRENT. Страдающие европейские НПЗ вполне готовы принять легкую малосернистую американскую нефть, которая пока остается дешевле нефти сорта BRENT, надеясь на повышение рентабельности убыточной нефтепереработки. Пока же импорт нефти в Европу снижается. Мирная конференция по Сирии «зашла в тупик», когда стороны приступили к переговорам о возможном вводе оппозиции во власть. Это может создать очередную эскалацию конфликта на Ближнем Востоке. Турция продолжает укреплять взаимоотношения с Ираном, стараясь закупать больше газа в этом государстве, при этом схема оплаты золотом за газ и нефть продолжает действовать. Саудовская Аравия финансово поддерживает Египет, поставляя нефтепродукты и финансовые средства в страну. После снижения влияния США на Ближнем Востоке Китай усиливает присутствие в данном регионе. Однако на будущее остаются геополитические «очаги напряжения» в Йемене, Сирии, Ираке и Мали. Растет напряжение в странах ОПЕК, которые все больше ощущают угрозу от растущих поставок нефти на мировой рынок из стран вне ОПЕК, особенно из США. По данным МВФ уже к 2015 г. большинство государств ОПЕК будут иметь дефицитные бюджеты, за исключением Кувейта и ОАЭ. Стоимость нефти, заложенная в исполнение бюджетов данных государств, равна 90$, себестоимость добываемой на Ближнем Востоке нефти без учета социальных платежей находится в пределах 3,5-5,5$. Для сравнения себестоимость добычи «сланцевой и битуминозной нефти» в США и Канаде в настоящее время снизилась от 90$ до 80$, но по оценкам будет снижаться далее по мере роста производительности. Основные выводы Рынок нефти продолжает двигаться в рамках долгосрочного растущего тренда, находясь в настоящий период у его нижней границы. Фундаментальные факторы пока позитивны и поддерживают рост цен в долгосрочной перспективе, несмотря на участившиеся негативные прогнозы. По оценкам на конец 2013 г. рынок нефти оказался сбалансированным. В 2014 г. баланс мирового предложения нефти и мирового потребления сохранится при условии постепенного сокращения предложения нефти ОПЕК и роста азиатского спроса. По данным нашей расчетной модели среднегодовая цена нефти BRENT в 2014 г. снизится на 2% к 2013 г. и составит 106,4$, но в 2015 г. среднегодовая стоимость нефти BRENT может вырасти на 10% до 117$. Прогнозная стоимость нефти сорта WTI в 2014 г. получается на уровне 96,72$, что дает 1%-е снижение к среднегодовой цене 2013 г. В 2015 г. стоимость нефти сорта WTI вырасти на 7% и составить 103,7$. По опросу Рейтерс аналитики прогнозируют снижение цен на нефть в 2014 г. из-за повышения добычи из нетрадиционных источников и медленного роста мировой экономики. Цены снизятся в связи с быстрым ростом добычи сланцевой нефти в США и освоением нефтеносных песков в Канаде, а также повышением добычи в России, Бразилии и Ираке. Кроме этого, есть возможность роста добычи в Ливии и Иране. Среднегодовая стоимость марки BRENT в 2014 г. по предварительным оценкам аналитиков составит 104$, среднегодовая стоимость марки WTI оценивается в 96,70$, спрэд между сортами сократится до 7,30$. В 2015 г. стоимость BRENT составит 101,8$, стоимость WTI – 95,8$. Скачать полный обзор (PDF).