Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність резерву сумнівних боргівСодержание книги

Поиск на нашем сайте

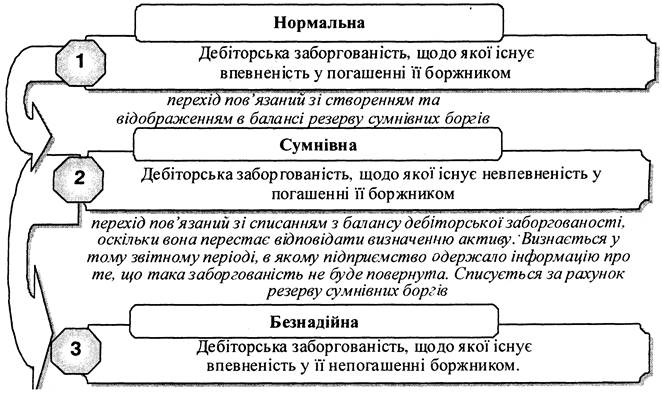

Поняття резерву сумнівних боргів Будь-яка дебіторська заборгованість передбачає отримання грошових коштів або товарів (у випадку бартерної угоди), тому вона визнається активом. Але у випадку, якщо підприємство має достатні підстави припускати, що така заборгованість не буде погашена (наприклад, боржника оголошено банкрутом), така заборгованість повинна бути віднесена на витрати, оскільки вона не може бути визнана активом і відображена у балансі, так як підприємство не отримає у майбутньому економічної вигоди. Поточна дебіторська заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу) відображається у балансі за чистою реалізаційною вартістю. З метою оцінки можливих втрат внаслідок безнадійної заборгованості відповідно до принципу обачності, який означає, що активи й доходи не повинні бути завищені, а зобов'язання і витрати - занижені, П(С)БО 10 "Дебіторська заборгованість" передбачає нарахування у кінці звітного періоду резерву сумнівних боргів. Резерв сумнівних боргів - це резерв, який створюється з метою покриття у майбутньому безнадійної дебіторської заборгованості. Він коригує дебіторську заборгованість до її чистої реалізаційної вартості, дозволяє підприємству показати, що відповідна сума к з може бути стягнута з дебіторів. Таким чином, в умовах ризику неплатоспроможності покупців, підприємство попереджає виникнення втрат від сумнівної дебіторської заборгованості. Не менш важливим принципом є принцип нарахування та відповідності доходів і витрат. Витрати, пов'язані зі списанням безнадійної дебіторської заборгованості, виникають у процесі реалізації і повинні відповідати періоду, коли продукція, товари, роботи, послуги продаються. Дебіторська заборгованість може стати безнадійною через тривалий час після продажу, тому збитки від анулювання сумнівного боргу слід оцінювати у поточному періоді та включати до складу витрат цього ж звітного періоду. Запам'ятайте! Резерв сумнівних боргів нараховується тільки для сумнівної дебіторської заборгованості. Класифікація поточної дебіторської заборгованості за можливістю погашення наведена на рис. 16.1.

Рис. 16.1. Класифікація поточної дебіторської заборгованості

Непогашення дебіторської заборгованості може виникнути внаслідок недостатності майна боржника у випадку визнання його банкрутом, дії форс-мажорних обставин, смерті або позбавлення волі фізичних осіб-боржників або закінченням строку позовної давності. У податковому обліку безнадійною визнається заборгованість, відповідає будь-якій з наведених нижче ознак: – заборгованість по зобов'язаннях, за якою минув строк позовної давності; – прострочена заборгованість, яка виявилася непогашеною внаслідок недостатності майна фізичної особи, за умови, що дії кредитора, спрямовані на примусове стягнення майна позичальника, не призвели до повного погашення заборгованості; – заборгованість, яка виявилася непогашеною внаслідок недостатності майна: фізичної особи, на яке відповідно до закону може бути спрямовано стягнення; фізичної особи - суб'єкта підприємницької діяльності або юридичної особи, оголошених банкрутами у порядку, встановленому законом» або при їх ліквідації зняття з реєстрації як суб'єкта підприємницької діяльності; – заборгованість, яка виявилася непогашеною внаслідок недостатньої кількості коштів, одержаних від продажу на відкритих аукціонах (публічні торгах) майна позичальника, переданого у заставу як забезпечення зазначеної заборгованості, за умови, що інші юридичні дії кредитора щодо примусового стягнення іншого майна позичальника не призвели до повного покриття заборгованості; – заборгованість, стягнення якої стало неможливим у зв'язку з дією обставин непереборної сили, стихійного лиха (форс-мажору), підтверджених у порядку, передбаченому законодавством; – прострочена заборгованість померлих фізичних осіб, а також визнаних у судовому порядку зниклими безвісті, померлими або недієздатними, а також прострочена заборгованість фізичних осіб, засуджених до позбавлення волі.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.171.149 (0.01 с.) |