Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налоговая нагрузка на организацию, методы расчета и оптимизацииСтр 1 из 3Следующая ⇒

Введение

Налоговое планирование на уровне предприятия - это выбор между разными вариантами осуществления финансово-хозяйственной деятельности и размещения активов с целью достижения максимально низкого уровня налоговых обязательств, которые при этом возникают. Налоговое планирование при его правильной организации дает возможность предприятию: 1. придерживаться налогового законодательства путем правильности расчета налогов, сборов и других платежей налогового характера; 2. свести к минимуму налоговые обязательства; 3. максимально увеличить прибыль; 4. разработать структуру взаимовыгодных соглашений с поставщиками и заказчиками; 5. эффективно руководить денежными потоками; Избегать штрафных санкций. Цель учебного практикума – углубление знаний о налоговом прогнозировании и планировании на уровне предприятия и приобретение умений по расчету плановых налоговых обязательств организации - налогоплательщика. Задачи учебного практикума: формирование комплексных знаний и практических навыков в области налогового планирования на макро- и микроуровнях; развитие умений квалифицированного исполнения налогового законодательства при расчете и планировании налоговых обязательств на внутрифирменном уровне. Объектом исследования является организация налогового планирования, прогнозирования и учета на предприятии. Предметом исследование послужило предприятие ОАО «Красная нить». 1. Понятие, сущность и сфера применения прогнозирования и планирования в налогообложении

Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых отчислений, за счет применения методов стратегического планирования финансово-хозяйственной деятельности предприятия. В условиях жестокой фискальной политики российского государства и сокращения материального производства налоговое планирование позволяет предприятию выжить. Под налоговым планированием понимаются способы выбора “оптимального” сочетания построения правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства. Любой подход к проблеме экономии и риска вынуждает применять комплекс специальных мер по маневрированию в “налоговых воротах” и адаптации к непостоянству законодательства и регламентирующих документов.

Налоговое планирование можно определить, как выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств. Очевидно, что в идеале такое планирование должно быть перспективным, поскольку многие решения, принимаемые в рамках проведения сделок особенно при проведении крупных инвестиционных программ, весьма дорогостоящи, и их “компенсация” может повлечь за собой крупные финансовые потери. Поэтому налоговое планирование должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики, проводимой правительством. Информацию по этим вопросам можно получить из материалов, публикуемых в прессе, отчетов о заседании Государственной Думы и местных органов управления, электронных правовых информационных систем и т.д. Эффективность налогового планирования всегда следует соотносить с затратами на его проведение. Следует также соотносить цели налогового планирования со стратегическими (коммерческими) приоритетами организации. Необходимость и объем налогового планирования напрямую связан с тяжестью налогового бремени в той или налоговой юрисдикции.

НБ=НН/ОРП*100%, где НБ – налоговое бремя, НН – налоги начисленные за отчетный период, ОРП – объем реализованной продукции.

Таблица 1 Соотношение налогового бремени с необходимостью и объемом налогового планирования

Таблица 2 Вариационно – сравнительный анализ мероприятий и инструментов налогового планирования

Задачами налогового планирования и прогнозирования на государственном уровне являются выявление фактического налогового потенциала территорий или субъектов налогообложения и его максимально допустимое фискальное использование, выработка предложений по совершенствования системы сбора налогов и его правового регулирования обеспечение мирного сосуществования конфликтных сфер "бизнес-бюджет". Производство налогового планирования может включать несколько этапов: Расчет и оценка налогового потенциала территорий и субъектов налогообложения и перспективы его развития: анализ налоговой нагрузки организаций. Оценка адекватности налоговых поступлений от субъектов налогообложения их фактическому налоговому потенциалу и выбор на этой основе объектов налоговых проверок; правовое и организационное обеспечение повышения собираемости налогов: прогнозирование налоговых поступлений.1 Сердцевиной налогового планирования является определение налогового потенциала региона, муниципальных образований, отраслей и налогоплательщиков с целью его последующей налоговой мобилизации. Организационно правовой формой расчето - отражения налогового потенциала должен стать налоговый паспорт. Решением коллегии МНС РФ от 6 декабря 2000 г. рекомендовано внедрение налогового паспорта субъекта РФ2 как документа, содержащего совокупность обобщенных показателей экономического состояния территории (или иного объекта) и прогнозов их развития, прирастания их совокупной налоговой базы. В основу установления налогового потенциала региона положен расчет фактического состояния и развития совокупной налоговой базы налогов на основе экономически обоснованной налоговой нагрузки территорий и налогоплательщиков, которая в Российской Федерации отличается очевидной неравномерностью[2].

На уровне предприятия ОАО «ПНК «Красная нить» процесс налогового планирования это, во-первых, совместная работа бухгалтера, юриста и руководителя (менеджера). Во-вторых, - постоянный поиск оригинальных решений и схем работы организации. В-третьих, - постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого же профиля и смежных сфер бизнеса. Роли каждого из участников процесса налогового планирования: Менеджер (руководитель): Дает информацию по фактическим условиям сделки и по ее результатам, которые планируется получить после ее завершения. Бухгалтер: Проводит расчеты вариантов финансовой структуры сделки и отражение ее в бухгалтерском учете, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учета. Формулирует возможные с точки зрения процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчет сумм, причитающихся к платежам в бюджет с учетом прямых и косвенных налогов. Юрист: Анализирует процедуру сделки с точки зрения правовой защищенности, а также готовит необходимые документы с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершения (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест” при ее исполнении. Помогает бухгалтеру заранее обосновать трактовку и совершение (порядок учета) сделки и отражение в бухгалтерской отчетности ее результатов с учетом “узких мест”. Особенность роли юриста в налоговом планировании: Необходимость в налоговом планировании обусловлена наличием в налоговом праве весьма обширной сферы, где нормы права с достаточной точностью не определены, либо допускают их неоднозначное толкование? В этой сфере выбор наиболее “налогооптимальных” направлений требует тщательного прогнозирования возможной реакции налоговой администрации и большой вероятности вступления в активные действия с целью получения ее предварительной реакции на те или иные варианты интерпретации действий налогоплательщика и их правовых и финансовых последствий.

2. Налоговое планирование в системе управления финансами организации

Целью налогового планирования являются: соблюдение налогового законодательства; сведение до минимума излишних налоговых выплат, избежание налоговых санкций, начисления пеней; максимальное увеличение прибыли; разработка структуры взаимовыгодных сделок с контрагентами; управление потоками денежных средств; эффективное сотрудничество с участниками налогового планирования; влияние на законодательные органы власти, налоговые, финансовые органы, защита прав налогоплательщика, в том числе судебная.

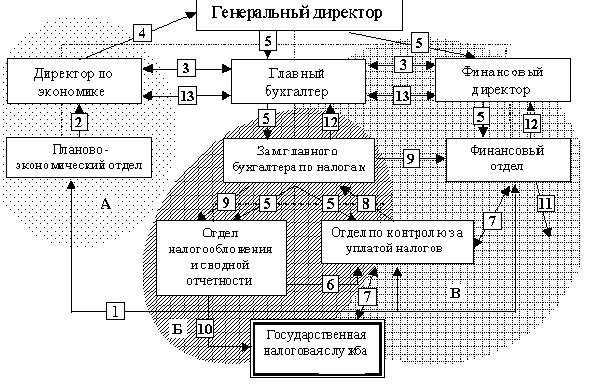

На уровне предприятия ОАО «ПНК «Красная нить» организационная структура налогового планирования представлена на рис. 1.

Рис. 1. Организационная структура налогового планирования на ОАО «ПНК «Красная нить»

Организационная структура налогового планирования на ОАО «ПНК «Красная нить» строится исходя из функционального состава планирования налоговых платежей: собственно планирования (на рисунке — область А), реализации плана (область Б) и контроля за реализацией плана (область В), а также в соответствии с выбранным на предприятии линейно-функциональным принципом построения управленческих взаимосвязей. Планирование налоговых отчислений производится в рамках разработки годовой производственной программы, которая формируется ПЭО совместно в области прогнозирования налоговых выплат с финансовым отделом и отделом по контролю за уплатой налогов (управленческая связь 1). При этом с отделом по контролю за уплатой налогов согласовывается график уплаты текущих налогов, а также погашение реструктурированной задолженности; финансовый отдел предоставляет информацию касательно прогнозов наличия финансовых ресурсов на дату запланированной уплаты налоговых платежей. Сверстанный план производства передается в порядке согласования директору по экономике (2), который критически анализирует его совместно, в части исчисления налоговых платежей, с главным бухгалтером и финансовым директором (3), вносит коррективы и утверждает у генерального директора (внешнего управляющего) (4). Утвержденная производственная программа передается на исполнение (5). Следующий этап — реализация запланированных показателей. Отдел налогообложения и сводной отчетности исчисляет и закрепляет в бухгалтерском учете налоговые платежи, формирует бухгалтерскую отчетность, заполняет налоговые декларации, которые передаются на оценку в отдел контроля за уплатой налогов (6). Отдел контроля за уплатой налогов в необходимых случаях согласовывает данные отдела налогообложения и сводной отчетности с данными налогового органа либо получает консультации в последнем относительно возникших вопросов при анализе деклараций (7). Кроме того, изучается возможность уплаты исчисленных платежей финансовой службой (7), учитывая дефицит ликвидности, испытываемый предприятием. В дальнейшем бухгалтерская и налоговая отчетность утверждается у заместителя главного бухгалтера по налогам (8), подписывается главным бухгалтером и направляется отделом налогообложения и сводной отчетности в ГНС по г. Дзержинску (10). Финансовая служба производит уплату налогов (11) по распоряжению заместителя главного бухгалтера по налогам (9), согласованному с финансовым директором. Контроль за правильностью исчисления налогооблагаемой базы осуществляется отделом по контролю за уплатой налогов в процессе непосредственной реализации налогового плана. Контроль за эффективностью реализации запланированных действий производится на основании данных, предоставленных заместителем главного бухгалтера и финансовым отделом независимо друг от друга (12), совместными усилиями директора по экономике, главного бухгалтера и финансового директора (13). Таким образом, в процедуре налогового планирования на ОАО «ПНК «Красная нить» задействованы два отдела главной бухгалтерии, непосредственно ответственные за налоговую политику предприятия: отдел по контролю за уплатой налогов и отдел налогообложения и сводной отчетности.

Расчет налога на прибыль Базой налогообложения является прибыль предприятия. Согласно Федеральному закону от 26.11.2008 № 224-ФЗ ставки налога на прибыль с 1 января 2009 года снижены сразу на 4% (с 24 до 20%). В соответствии с прежней редакцией Налогового кодекса ставка налога делилась на две части — 6,5 процента пополняли федеральный бюджет, 17,5 процента — бюджеты регионов. С 1 января 2009 года ставка в федеральный бюджет составляет 2 процента, а в бюджет регионов 18 процентов. Налог на прибыль = 11636 тыс. руб. * 20% = 2327,2 тыс. руб.

Расчет налоговой нагрузки Методика 1. Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации: НН = (НП / В) x 100%, (1) где НН - налоговая нагрузка на организацию; НП - общая сумма всех уплаченных налогов; В - выручка от реализации продукции (работ, услуг).

НН= (2327,2/36700)*100=6,43%.

Методика 2. Существует иная методика расчета налоговой нагрузки, согласно которой: - сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей; - в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи; - сумма косвенных налогов, подлежащих перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают существенное влияние на финансовую устойчивость организации; - сумма налогов соотносится с вновь созданной организацией стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации. В этом случае налоговая нагрузка подразделяется на абсолютную и относительную. Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды и может быть исчислена по формуле: АНН = НП + ВП + НД, (2) где АНН - абсолютная налоговая нагрузка; НП - налоговые платежи, уплаченные организацией; ВП - уплаченные платежи во внебюджетные фонды; НД - недоимка по платежам. Поскольку абсолютная налоговая нагрузка отражает сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени, для определения уровня налоговой нагрузки возможно использовать показатель относительной налоговой нагрузки, который рассчитывается как отношение абсолютной налоговой нагрузки к вновь созданной стоимости, иными словами, сумма налоговых платежей соотносится с источниками их уплаты. Вновь созданная стоимость продукции организации может быть определена по формулам: ВСС = В - МЗ - А + ВД – ВР (3) или ВСС = ОТ + НП + ВП + П, (4) где ВСС - вновь созданная стоимость; В - выручка от реализации продукции, работ или услуг (с учетом НДС); МЗ - материальные затраты; А - амортизация; ВД - внереализационные доходы; ВР - внереализационные расходы (без налоговых платежей); ОТ - оплата труда; НП - налоговые платежи; ВП - платежи во внебюджетные фонды; П - прибыль организации. Относительная налоговая нагрузка в этом случае определяется по формуле:

ОНН = (АНН / ВСС) x 100%. (5) По этой методике: - на величину вновь созданной стоимости не влияют уплачиваемые налоги; - в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией; - отраслевая принадлежность и масштабы самого субъекта хозяйственной деятельности на объективность расчета влияния не оказывают. Однако эта методика не позволяет прогнозировать изменения показателя в зависимости от изменения количества налогов, их ставок и льгот. Методика 3. Существует методика, основанная на включении в состав налоговой нагрузки количества налоговых платежей, их структуры и механизма взимания. По этой методике показатель налоговой нагрузки определяется как отношение всех налогов к сумме источника средств для их уплаты:

НН = (Сумма (НП + ВП) / Сумма ИС) x 100%, (6)

где Сумма (НП + ВП) - сумма начисленных налоговых платежей и платежей во внебюджетные фонды; Сумма ИС - сумма источника средств для уплаты налогов. В сумму налоговых платежей включаются все налоги, уплачиваемые организацией, с учетом налога на доходы физических лиц. Эта методика предполагает рассчитывать налоговую нагрузку по группам налогов в соотношении с соответствующим источником уплаты. Общим показателем для всех налогов является добавленная стоимость, которая исчисляется по формулам:

ДС = В - МЗ или ДС = ОТ + НП + ВП + П + А, где ДС - добавленная стоимость.

Данная методика в отличие от предыдущей не предполагает исключения из добавленной стоимости амортизационных отчислений. Она позволяет определить долю налогов в выручке организации, прибыли и долю заработной платы, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции, но в состав налогов включен налог на доходы физических лиц, хотя организация, являясь налоговым агентом, налоговой нагрузки по этому налогу не несет.

4. Методика расчета плановых налоговых обязательств организации

Таблица 4

Налоговый календарь организации

5. Организация налогового планирования на предприятии

Состав отдела по контролю за уплатой налогов насчитывает 5 человек. Функции отдела: 1. разработка плана налоговых отчислений в соответствии с порядком, предусмотренным действующим законодательством, а также на основе информации о производственных возможностях, предоставляемых ПЭО, наличии денежных ресурсов (финансовый план) и данных налогового и бухгалтерского учета; 2. контроль за правильностью ведения налогового учета и заполнения налоговых деклараций, справок и другой обязательной документации, представляемой в налоговые органы; 3. реструктуризация налоговой задолженности предприятия; 4. разработка финансовых схем по оптимизации налоговых платежей предприятия; 5. контроль за своевременностью уплаты налоговых платежей финансовой службой; 6. анализ действующего налогового законодательства, рекомендации по результатам проведенного анализа всем заинтересованным лицам; 7. взаимоотношения с налоговыми органами всех уровней, органами налоговой полиции, таможни при проведении последними выездных и камеральных налоговых проверок, расследовании уголовных дел, возбужденных в связи с неуплатой налоговых платежей, а также при разрешении спорных и требующих неоднозначного разрешения вопросов налогообложения; 8. регулярное предоставление руководству предприятия сведений о задолженности в бюджет и внебюджетные фонды по налоговым платежам. Отделу налогообложения и сводной отчетности вменены следующие обязанности: 1. отражение на счетах бухгалтерского учета предприятия операций по налогообложению, а именно ведение сч. 19 (“Налог на добавленную стоимость по приобретенным ценностям”), сч. 68 (“Расчеты по налогам и сборам”), сч. 69 (“Расчеты по социальному страхованию и обеспечению”), сч. 67 (Плана счетов от 01.11.91 г.) (“Расчеты по внебюджетным платежам”), иных счетов, участвующих в формировании сводной отчетности (например, сч. 90, 91 и др.); 2. расчет в соответствии с данными бухгалтерского учета налоговых платежей, причитающихся к уплате в бюджет в отчетном периоде; 3. подготовка и предоставление в налоговые органы и органы статистики налоговой и бухгалтерской отчетности. Отдел состоит из начальника, двух заместителей начальника, соответственно возглавляющих бюро составления отчетности и бюро учета. В бюро составления отчетности, помимо начальника бюро (заместителя начальника отдела), — 2 экономиста, один из которых имеет высшее образование, другой — среднее специальное. В бюро учета — 5 бухгалтеров, имеющих среднее специальное бухгалтерское образование. Руководящий состав отдела имеет высшее образование. Специалисты отдела налогообложения и сводной отчетности ежегодно посещают тренинги и семинары, проводимые под методическим руководством сотрудников отдела по контролю за уплатой налогов с привлечением специалистов финансового, юридического, планово-экономического отделов, заместителя главного бухгалтера и, иногда, сторонних консультантов, в качестве которых выступают эксперты аудиторской фирмы ООО “Аудит-Партнер” — официального аудитора ОАО «ПНК «Красная нить». При планировании налоговых платежей на ОАО «ПНК «Красная нить» применяют следующие мероприятия по оптимизации налогового портфеля: · метод отсрочки налогового платежа; · метод делегирования налоговой ответственности предприятию-сателлиту — в настоящее время наиболее значимые активы предприятия переводятся в бридж-структуру с целью создания нового, не отягощенного прежними долгами, в том числе и перед бюджетом, предприятия; · метод принятия учетной политики с максимальным использованием предоставленных возможностей для снижения размера налоговых платежей; · метод применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков; · метод расчетов с бюджетом поставкой продукции по завышенным ценам.

Рис. 2 Структура налоговых органов РФ Заключение

В результате проделанной работы была исследована организация налогового планирования и прогнозирования на уровне предприятия, решены основные цели учебного практикума. В работе четко сформулировано понятие и сущность налогового планирования, обозначено его место в системе управления финансами предприятия. На примере конкретного предприятия рассчитана налоговая нагрузка и календарь налоговых обязательств. Рассмотрена структура налоговых органов РФ и определены их основные функции. В заключении, можно подвести итог. Налоговое планирование целесообразное всегда: и когда предприятие процветает, и когда оно балансирует на грани рентабельности или, того хуже, на грани банкротства. Список литературы

1. Гражданский кодекс Российской Федерации: Части первая, вторая и третья (по состоянию на 15 окт. 2004 г.). – М.: Юрайт-Издат, 2004. – 479 с. 2. Налоговый кодекс РФ. Части I и II. М., 1998. 3. Бюджетный Кодекс РФ; 4. Кодекс РФ об административных правонарушениях; 5. «Положение о Федеральной налоговой службе» утв. Постановлением Правительства РФ от 30.09.2004 г. № 506 (с изм. от 28.12.2011 г.); 6. «Критерии отнесения организаций – юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях» утв. Приказом МНС РФ от 16.04.2004 г. № САЭ-3-30/290 (с изм., утв. Приказом ФНС РФ от 02.04.2010 г. № ММ-7-2/161); 7. «Концепция системы планирования выездных налоговых проверок» утв. Приказом ФНС РФ от 30.05.2007 г. № ММ-3-06/333 (с изм., утв. Приказом ФНС РФ от 08.04.2011 г. № ММ-7-2/258); 8. Коноплянник Т.М. Налоговые расчеты в бухгалтерском деле: Учебное пособие. – СПб.: СПбГИЭУ, 2011. 9. Липчинская М.Ф. Налогообложения предприятия: Конспект лекций. – СПб.: СПбГИЭУ, 2010. 10. Налоги и налогообложение: Учебник/ Под ред. М.В.Романовского, О.В.Врублевской. - 6-е изд., доп. - СПб: Питер, 2010. - 528 с.: ил. 11. Барулин С.В. Налоговый менеджмент: Учебник. - М.: Дашков и К, 2012. 12. Евстигнеев Е.Н. Налоги и налогообложение: Учебное пособие. – СПб.: Питер, 2009.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 162; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.9.7 (0.093 с.) |