Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Постановка задачи об оптимальном портфеле МарковицаСодержание книги

Поиск на нашем сайте

Рассмотрим общую задачу распределения капитала, который участник рынка хочет потратить на приобретение ценных бумаг. Цель инвестора – вложить деньги так, чтобы сохранить свой капитал, а при возможности и нарастить его. Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость всех составляющих его бумаг. Если сегодня его стоимость есть Р, а через год она окажется равной Р /, то (Р /- Р)/ Р естественно назвать доходностью портфеля в процентах годовых. Т.е. доходность портфеля – это доходность на единицу его стоимости. Пусть xi – доля капитала, потраченная на покупку ценных бумаг i -го вида. Весь выделенный капитал принимается за единицу. Пусть di - доходность в процентах годовых бумаг i- говида в расчете на одну денежную единицу. Найдем доходность всего портфеля dp. С одной стороны, через год капитал портфеля будет равен 1+ dp, с другой – стоимость бумаг i -го вида увеличится с х до хi + dixi, так что суммарная стоимость портфеля будет 1+ dp = 1+ dp = Итак, задача увеличения капитала портфеля эквивалентна аналогичной задаче о доходности портфеля, выраженной через доходности бумаг и их доли формулой (1). Как правило, доходность колеблется во времени, так что будем считать ее случайной величиной. Пусть mi, mi = M Так как доходность составляющих портфель ценных бумаг случайна, то и доходность портфеля есть также случайная величина. Математическое ожидание доходности портфеля есть M Каждый владелец портфеля ценных бумаг сталкивается с дилеммой: хочется иметь эффективность больше, а риск меньше. Однако поскольку “нельзя поймать двух зайцев сразу”, необходимо сделать определенный выбор между эффективностью и риском (этот выбор, в конечном счете, определяется отношением ЛПР к эффективности и риску).

Модель оптимального портфеля Марковица, которая обеспечивает минимальный риск и заданную доходность имеет вид:

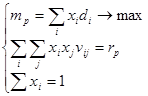

Необходимо определить: x1,x2 … xn Оптимальный портфель Марковица максимальной доходности и заданного, (приемлемого) риска rp можно представить в виде:

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 246; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.79.165 (0.006 с.) |

+

+

=1+

=1+  xidi . Приравнивая оба выражения для стоимости портфеля, получаем

xidi . Приравнивая оба выражения для стоимости портфеля, получаем i – средняя ожидаемая доходность и среднее квадратическое отклонение (СКО) этой случайной доходности, т.е.

i – средняя ожидаемая доходность и среднее квадратическое отклонение (СКО) этой случайной доходности, т.е.

- математическое ожидание доходности и ri =

- математическое ожидание доходности и ri =  , где Vii – дисперсия i – й доходности. Будем называть mi, ri соответственно эффективностью и риском i – й ценной бумаги. Через Vij обозначим ковариацию доходностей ценных бумаг i – го и j – го видов (или кореляционный момент Кij).

, где Vii – дисперсия i – й доходности. Будем называть mi, ri соответственно эффективностью и риском i – й ценной бумаги. Через Vij обозначим ковариацию доходностей ценных бумаг i – го и j – го видов (или кореляционный момент Кij). =x1M

=x1M  +…+ xnM

+…+ xnM  =

=  , обозначим его через mp. Дисперсия доходности портфеля есть D

, обозначим его через mp. Дисперсия доходности портфеля есть D  . Так же, как и для ценных бумаг назовем mp- эффективностью портфеля, а величину

. Так же, как и для ценных бумаг назовем mp- эффективностью портфеля, а величину  - риском портфеля rp. Обычно дисперсия доходности портфеля обозначается Vp.

- риском портфеля rp. Обычно дисперсия доходности портфеля обозначается Vp. (2)

(2) (3)

(3)