Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 18. Система статистических показателей финансовой деятельности предприятий и организаций.

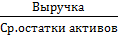

Для характеристики разных аспектов деятельности предприятия применяются абсолютные и относительные финансовые коэффициенты, а именно: 1) показатели прибыли и рентабельности В статистике финансов предприятий (организаций) рассчитывается несколько показателей прибыли: ü Прибыль от реализации продукции (работ, услуг) – это разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки – экспортных тарифов и спецналога) и затратами на производство и реализацию, которые входят в себестоимость продукции. ü Балансовая прибыль – это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций. ü Валовая прибыль – это разность балансовой прибыли и штрафов и пеней, перечисленных в бюджет и внебюджетные фонды. ü Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты налогов и других платежей в бюджет, централизованные фонды и резервы вышестоящей организации. Помимо абсолютного объема прибыли в финансовой статистике рассчитываются относительные показатели доходности (эффективности)деятельности предприятия – показатели рентабельности. Существует несколько показателей рентабельности: ü Экономическая рентабельность (рентабельность активов) Ра Характеризует эффективность использования всего имущества предприятия. ü Рентабельность собственного капитала Рс= Характеризует отдачу собственного капитала. ü рентабельность реализованной продукции, работ, услуг:

Характеризует эффективность затрат на производство и реализацию продукции. Служит основанием для установления цены. ü рентабельность (убыточность) продаж общая:

Показывает, какой % прибыли предприятие получает с каждого рубля продаж. Служит основанием для выбора номенклатуры выпускаемой продукции.

2) Показатели оборачиваемости активов; ü количество оборотов: Коб= ü продолжительность одного оборота: Д= 3) показатели ликвидности. Ликвидность активов – способность трансформироваться в денежные средства. Чем короче период, в течение которого активы могут быть трансформированы, тем выше их ликвидность. Самыми ликвидными являются денежные средства, наименее ликвидными – основные средства.

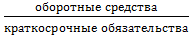

Ликвидность предприятия – это способность предприятия своевременно исполнять обязательства по всем видам платежей. К показателям ликвидности относятся: ü коэффициент абсолютной ликвидности: Кабс = Показывает какая часть краткосрочных обязательств может быть погашена в ближайшее время. ü Коэффициент срочной ликвидности Кср= ü Общий коэффициент ликвидности: Кликв.общ.= 4) Показатели финансовой устойчивости Сущность оценки финансовой устойчивости состоит в оценке обеспеченности запасов и затрат источниками финансирования. Показатели финансовой устойчивости: ü коэффициент финансового риска или плечо финансового риска (соотношения заемных и собственных средств) (в процентах):

ü коэффициент финансовой автономии или коэффициент собственности (в процентах):

Данный показатель характеризует степень независимости предприятия от внешних источников финансирования. ü коэффициент маневренности (в процентах):

Данный показатель характеризует долю собственных средств предприятия, вложенную в наиболее оборотные (маневренные) активы.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 317; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.122.162 (0.006 с.) |