Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Класифікація активів згідно П(С)БОСодержание книги Поиск на нашем сайте

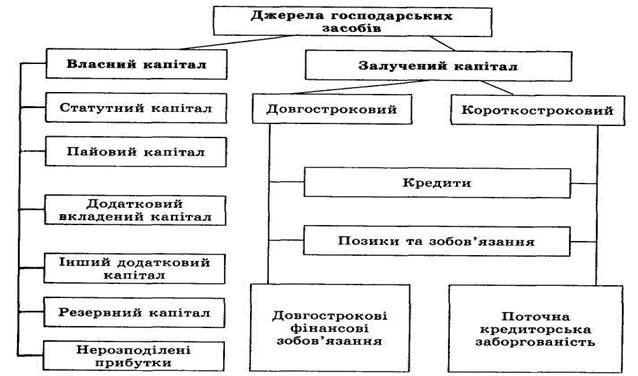

Розглянута класифікація активів підприємства за різними ознаками характеризує передусім їх склад, структуру, а також їх розміщення, тобто вказує на те, куди і в що їх вкладено. Всебічна інформація про активи, представлені в класифікації, є важливим об'єктом бухгалтерського обліку й економічного аналізу, оскільки показує, куди і в що було вкладено кошти підприємства. Наявні господарські засоби (активи) підприємства формуються за рахунок як власних, так і залучених коштів, або, як прийнято говорити, джерел. Тому господарські засоби підприємства за джерелами їх формування та цільовим призначенням класифікують на: - джерела власних засобів; - джерела залучених засобів. Отже, власний капітал і зобов'язання є важливими об'єктами бухгалтерського обліку, що засвідчує Рис. 2.2. До власних джерел формування господарських засобів належать кошти статутного та пайового капіталу (кошти, внесені засновниками на час реєстрації підприємства), додаткового та резервного капіталу, прибутку (одержаного за результатами діяльності). Власний капітал підприємства визначається вартістю його майна — тобто чистими активами, що обчислюються як різниця між вартістю майна (активів) і залучених коштів. У практиці бухгалтерського обліку до власних джерел відносять власний капітал та забезпечення. Власний капітал визнається одночасно з визнанням активів або зобов’язань, які викликають його зміни Серед видів (складових) власного капіталу домінуючим є статутний капітал. Саме це підкреслено в П(С)БО 2 «Баланс», за яким статутний капітал - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. У цьому визначенні висунуто двояку вимогу до розміру статутного капіталу, а саме: відповідність зафіксованій у статутних документах загальній вартості активів, з одного боку, та, з іншого - відображення вартості активів, які внесені власниками до капіталу підприємства. Забезпечення цієї вимоги досягається виділенням ще однієї складової власного капіталу - неоплаченого капіталу. За П(С)БО 2 «Баланс» ним визнається сума заборгованості власників (учасників) за внесками до статутного капіталу. Внесення активів зменшує величину неоплаченого капіталу, зводячи її до нуля.

Рис. 2.2. Джерела господарських засобів

Одним із видів власного капіталу акціонерного товариства є вилучений капітал - фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Вилучений капітал зменшує власний капітал підприємства, залишаючись окремою (від’ємною) складовою його величини. Проте якщо вилучені акції анулюються, то безпосередньо зменшується статутний капітал на суму їх номінальної вартості. У деяких підприємствах статутний капітал може бути представленим пайовим капіталом - сумою пайових внесків членів спілок та інших підприємств, передбаченою установчими документами. Категорія пайового капіталу використовується кредитними спілками, колективними підприємствами, підприємствами споживчої кооперації та іншими пайовиками, де частина власного капіталу підприємства формується у вигляді пайових внесків. Додатковий капітал найбільш широко представлений окремими його видами (складовими) щодо власного капіталу акціонерного товариства. Сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість (емісійний доход), кваліфікується як додатковий вкладений капітал. Інший додатковий капітал - це сума до оцінки необоротних активів, вартість активів, безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу. Окремим елементом власного капіталу є резервний капітал. Він втілює суму резервів, створених відповідно до чинного законодавства чи засновницьких документів. У П(С)БО 2 «Баланс» підкреслюється, що резервний капітал формується за рахунок нерозподіленого прибутку підприємства. Останній є істотною складовою частиною власного капіталу – прибутку, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу. Відповідно сума непокритого збитку зменшує величину власного капіталу. Отже, розмір власного капіталу визначається як алгебраїчний підсумок його видів (складових) (2.6): ВК = СК + ПК + ДК + ІДК + НП (-НЗ) – НК – ВК, (2.6) де: ВК - власний капітал; СК - статутний капітал; ПК - пайовий капітал; ДК - додатковий вкладений капітал; ІДК - інший додатковий капітал; НП(НЗ) - нерозподілений прибуток (непокритий збиток); НК - неоплачений капітал; ВК – вилучений капітал.

У складі забезпечень наступних витрат і платежів відображаються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов’язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел.

Зобов’язання за П(с)БО 1, 2 – поділяються на довгострокові – всі, що не є поточними та поточні – ті, що будуть погашені протягом операційного циклу підприємства, або повинні бути погашені протягом 12 місяців з дати балансу. Зобов’язання визнається, якщо: · · його оцінка може бути достовірно визначена; · · існує ймовірна залежність економічних вигод у майбутньому від його погашення До залучених джерел формування господарських засобів належать ті, що тимчасово надаються в користування підприємству, а потім повертаються їх власникам на узгоджених між ними і підприємством умовах. До таких джерел відносять: кредити банків, позикові кошти під зобов'язання, кредиторську заборгованість. Залучені кошти можуть бути довгостроковими і поточними (короткостроковими) та мають форму зобов'язань. Кредити — це позики у грошовій або товарній формах на умовах повернення, що їх надають банки чи інші кредитні установи позичальникові (фізичній або юридичній особі). За користування кредитом сплачують відсоток. Залежно від терміну повернення кредити поділяють на довгострокові (понад рік) і короткострокові (до року). При кредитуванні підприємств банки дотримуються таких принципів: забезпеченість та цільовий характер кредиту, повернення, строковість та оплатність кредиту. Зобов'язання за облігаціями — це додатково залучені кошти, які отримує підприємство внаслідок випуску і реалізації (емісії) своїх облігацій на умовах повернення і плати у вигляді премій. Як і кредити банків, вони можуть бути довгостроковими та короткостроковими. Кредиторська заборгованість — це тимчасово залучені підприємством кошти від фізичних та юридичних осіб, тобто заборгованість підприємства перед іншими фізичними та юридичними особами за отриману від них продукцію, надані ними послуги чи виконані роботи, заборгованість за нарахованими але не сплаченими податками та іншими платежами. Кредиторську заборгованість у межах нормативних термінів оплати рахунків чи зобов'язань вважають нормальною, а в разі порушення термінів платежів — простроченою. Фізичні та юридичні особи, перед якими дане підприємство має кредиторську заборгованість, називаються кредиторами. Згідно П(с)БО 2 зобов’язання підприємства поділяються на довгострокові та поточні (Табл. 2.2). Таблиця 2.2

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 271; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.007 с.) |