Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Консолидированная БО: характеристика, значение, особенности, порядок составления и субъекты ⇐ ПредыдущаяСтр 4 из 4

Одним из перспективных направлений развития бизнеса является создание групп предприятий, связанных между собой экономически, но одновременно остающихся самостоятельными ЮЛ, - концернов/холдингов, в которых одна компания, называемая головной/материнской, контролирует 1 или несколько других. Балансы отдельных предприятий не могут дать адекватной информации для анализа функционирования группы предприятий. Для этого нужна особая, сводная бух отчетность. Консолидированная отчетность – это суммирование всех активов, обязательств, доходов и расходов концерна/холдинга и исключение общих статей. КО аккумулирует данные БО головной орг-ции и ее дочерних обществ, а также включает информацию о зависимых обществах. При консолидировании важно провести деление между дочерними (подлежат полному консолидированию), совместными (включаются в отчетность концерна при помощи метода пропорционального консолидирования) и зависимыми компаниями (включаются в отчетность концерна при помощи консолидирования по методу доли в капитале). Методы консолидирования:

Состав КО:

Основное, дочернее и зависимое общества являются самостоятельными ЮЛ и индивидуально составляют полный комплект БО, а головное общество составляет консолидированную отчетность, состоящую из: ü - консолидированного ББ ü - консолидированного отчета о фин результатах ü - примечания по отчету ü - (по желанию головного общества) из формы 4 или доклада руководства правления группы. Порядок, субъекты и сроки составления КО: Каждая головная организация обязана составлять КО, в которую включаются показатели деятельности всех зависимых и совместных обществ, находящихся в и за пределами страны. КО не составляется, если: - головное общество = 100% зависимое общество другого - если центральная материнская компания имеет от 90 до 100% голосов или УК освобождаемого головного общества. Если деятельность общества значительно отличается от деятельности других обществ, то при консолидации надо выделять дополнительные данные о нем и степень влияния его показателей на общие результаты отдельной позицией в пояснительной записке. Общество группы включается в КО, начиная с момента регистрации/приобретения. Такой датой является момент, когда вступает в силу контролирующее влияние материнской компании на общество группы. Сроки предоставления КО как у БО: - квартальной – в течение 30 дней после окончания квартала - годовой – в течение 90 дней по окончании года Срок предоставления – не позднее 30 июня. Особенности КО: - общества, входящие в группу, являются самостоятельными ЮЛ. А сама группа не является самостоятельным ЮЛ. - КО составляется на основе данных отчетности членов группы при помощи учетных процедур. Членами группы являются основное/головное, дочернее и зависимое (собственно зависимое и совместное) общества.

Подготовка отчетности членов группы к составлению консолидированной отчетности:

Правила составления КО: 1) КО составляется головным обществом группы. 2) КО составляется при соблюдении принципа единства УП основного и дочерних обществ (для устранения отличий создается переходный баланс дочернего общества). 3) В КО объединяются БО головной и дочерней орг-ций, составленная за 1 и тот же отчетный период и на 1 и ту же отчетную дату. 4) КО отражает фин-хоз отношения взаимосвязанных организаций группы только с 3-ими лицами (ЮЛ и ФЛ, не входящими в группу). Процедура консолидации заключается в: - консолидации капитала - консолидации статей баланса, связанных с внутригрупповыми расчетами и операциями - консолидации фин результатов от внутригрупповой реализации продукции, а также взаимных объемов продукции между основным и дочерним обществами и соответствующих затрат - консолидации прочих взаимных операционных и внереализационных доходов и расходов внутри группы - суммы дивидендов основного и дочерних обществ В консолидированном балансе выделяется доля меньшинства, если вложения основного общества в дочернее составляет менее 100% УК/номинальной стоимости обыкновенных акций. Доля меньшинства определяется расчетно исходя из величины капитала дочернего общества по состоянию на отчетную дату и % не принадлежащих головной орг-ции акций в их общем количестве. Капитал ДО = «капитал и резервы ДО» - («фонд соц сферы» + «целевые финансирования и поступления») Доля меньшинства отражается в сводном балансе за итогом раздела 3 баланса. В сводном отчете о фин результатах доля меньшинства отражает величину фин рез-та деятельности дочернего общества, не принадлежащую головной орг-ции. Доля меньшинства определяется расчетно исходя из величины нераспределенной прибыли ДО по состоянию на отчетную дату и % не принадлежащих головной орг-ции акций в их общем количестве. Доля меньшинства отражается в сводном отчете о фин результатах отдельной статьей по вписываемой строке, а доходы и расходы выделяются отдельной статьей и приводятся за минусом соответствующих доходов и расходов меньшинства. Если показатель доли меньшинства в убытках ДО больше пок-ля доли меньшинства, то на сумму разницы ↓ величина резервного капитала (ДК, УК) ДО, включаемого в сводную отчетность. 5) Показатели ЗО не консолидируются с показателями преобладающего общества, а отражаются в сводной отчетности путем включения в нее двух расчетных показателей. В консолидированном балансе группы стоимостная оценка участия преобладающего большинства в зависимом определяется расчетным путем. Стоимостная оценка участия преобладающего большинства в зависимом = его фин вложения на приобретение доли в УК ЗО +/- доля преобладающего общества в прибыли ЗО с момента приобретения этой доли. Фактическая стоимостная оценка участия преобладающего большинства в зависимом корректируется на сумму изменений капитала ЗО, не отраженную при расчете фин результатов. В сводном балансе она выделяется отдельной строкой в группе статей «долгосрочные фин вложения».

Доля прибыли общества в прибыли ЗО = нераспределенная прибыль ЗО за отчетный период * доля преобладающего общества в УК ЗО Если ЗО имеет убыток, то пок-ли ЗО в сводную фин отчетность не включаются. 6) Баланс ЗО д.б. в той же валюте, что и баланс головного общества. Курсовые разницы отражаются в статье «ДК» и раскрываются в пояснительной записке. 7) Консолидированные учетные регистры не ведутся, то есть все операции по составлению сводной отчетности выполняются расчетно и в учетных регистрах БУ основного и зависимого общества не отражаются. В пояснительной записке отражается перечень всех ДО с раскрытием ряда данных, а также стоимостная оценка влияния на фин положение группы приобретения/выбытия ДО/ЗО на отчетную дату и на фин пок-ли группы за отчетный период. Головная орг-ция делает расшифровку своих вложений в разрезе каждого ЗО и дает объяснение этих случаев в пояснительной записке. Системы упр.учета Директ-костинг Система «директ-костинг» заключается в раздельном учете переменных и постоянных затрат и в признании постоянных затрат убытками отчетного года. Оценка запаса ГП и НЗП по переменным затратам позволяет избежать капитализации постоянных затрат в запасах, что дает возможность подчеркнуть рыночную сущность системы и определить ее целенаправленность на производство ради реализации. *Характерные черты системы «директ-костинг»:

*Порядок отражения хоз операций на бух счетах в условиях системы:

*Содержание отчета о доходах по системе «директ-костинг»:

Маржинальная прибыль – это превышение выручки от реализации над величиной переменных затрат. Характеризует способность предприятия иметь достаточные доходы для покрытия постоянных расходов и получения прибыли.

Стандарт-кост Система «стандарт-кост» – это совокупность процедур расчета норм/стандартов, составление до начала производства стандартных калькуляций, учета фактических затрат с выделением отклонений от стандартов. Смысл системы в том, что в учет вносится то, что должно произойти, а не то, что произошло. Ее основная задача – учет потерь и отклонений в прибыли предприятия. *Характерные черты системы «стандарт-кост»:

*Порядок отражения хоз операций на бух счетах в условиях системы «стандарт-кост»:

Западные варианты системы «стандарт-кост»:

Преимущества системы «стандарт-кост»: ü Возможность выявления устранимых потерь, снижающих прибыль предприятия ü Возможность прогнозирования затрат на будущее ü Минимизация учетной работы, связанной с калькулированием ü Предоставление менеджерам точных данных о с/с производства, на основании которых отдел сбыта может планировать объем продаж и устанавливать оптимальные цены Бюджетирование Бюджет – это количественное выражение плана и метод регулирования. Охватывает процесс производства, реализации, распределения и финансирования. Перед составлением бюджета надо провести стратегический анализ развития предприятия. Стратегия – это выбор целей. Шаги стратегического анализа:

Функции бюджета:

Виды бюджетов:

Этапы составления б-та: ü Оценка существующих программ с точки зрения затрат по задачам ü Формулировка задач на следующий год ü Определение основных положений б-та ü Расчет затрат по задачам/функциям ü Расчет дохода по источникам и ввод фактора вероятности ü Анализ притока средств по итогам прошедшего года ü Сравнение и согласование ожидаемого дохода с планируемыми расходами по функциям ü Учет непредвиденных обстоятельств ü Представление проекта бюджета в бюджетный или исполнительный комитет совета директоров ü Внесение в б-т изменений в соответствии с замечаниями членов совета директоров и общественности Расчет точки безубыточности, запаса устойчивости и эффекта производственного рычага. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Точка безубыточности, запас устойчивости, эффект производственного рычага являются ключевыми и общепризнанными в мировой практике бизнес-проектирования. Точка безубыточности – это такой объем производства, при котором выручка от реализации продукции с точностью до нуля покрывает издержки производства. Предприятие уже не имеет убытков, но еще не имеет и прибыли. Иногда это состояние называют «нулевой порог рентабельности» или «мёртвая точка». Для каждого предпринимателя очень важно рассчитать эту точку за смену, неделю, месяц, квартал и т.д. Это можно выполнить двумя способами: аналитическим и графическим. Аналитический Здесь имеют место две ситуации: - расчет для конкретного продукта. Наш пример - «условная» продукция, полученная за счет переработки тонны зерна; - расчет для ассортимента продукции (например, ларькового) или для предприятия в целом. Расчетные формулы будут соответственно:

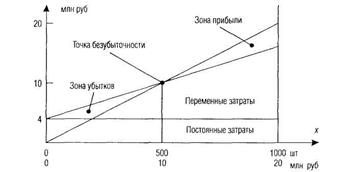

N - точка безубыточности за расчетный период; Зпост - постоянные затраты за расчетный период; Ц - цена реализации единицы продукции; Зпер - переменные затраты в цене единицы продукции; ∑Зпер - суммарные переменные затраты за расчетный период. Следует отметить, что по первой формуле результат оценивается в натуральном выражении (шт, тн, литры и т.д.), а по второй - в стоимостном выражении. Запас устойчивости проекта - допустимое снижение объема производства против расчетного (1768 тн.), при котором проект сохраняет экономическую целесообразность. Он (запас) может исчисляться в абсолютном или относительном выражении. В нашем примере: - проект сохраняет экономическую целесообразность даже при снижении объемов переработки на: 1768 - 392 = 1376 тн.; - проект сохраняет экономическую целесообразность даже при снижении объемов производства против расчетного на: Графический Позволяет наглядно изобразить на графике (рис.) сочетание постоянных и переменных затрат, расчетную выручку, зоны прибылей и убытков. Для этого в прямоугольной системе координат по горизонтальной оси откладывают объем производства, по вертикальной затраты и выручка. Постоянные затраты будут здесь отображены горизонтальной прямой линией, выходящей из точки «А». Суммарные затраты - условно описываются уравнением прямой линии АД: Зсум = Зпост + N · Зпер, где N · Зпер - переменные затраты, связанные с производством и реализацией единицы работ. Выручка от реализации продукции при фиксированных ценах описывается уравнением прямой линии ОЕ, выходящей из точки «О»: В = N х Ц, где N - объем переработки; Ц - цена реализации единицы продукции. Построив эти линии, убедимся, что они пересекутся в какой-то точке «В», здесь будет наблюдаться равенство затрат и выручки, а прибыль будет соответственно нулевой. Влево от этой точки будет зона убытков, вправо - зона прибыли. Точка «С» определяется расчетной мощностью проекта. Прибыль соответственно составит: ЕД = ЕС - ДС. Запас устойчивости проекта: ВС = ОС - ВС, тн. или (ВС: ОС) · 100%.

Рис. Расчет точки нулевой прибыли ОЕ - выручка; AD - суммарные эксплуатационные затраты.

При решении задачи максимизации темпов прироста прибыли обнаруживается, что любое изменение выручки от реализации порождает более значимое изменение прибыли. Это явление называют эффектом производственного рычага. В практических расчетах для определения эффекта производственного рычага используют показатель отношения результата от реализации после возмещения переменных затрат к прибыли.

В - выручка от реализации за расчетный период, тыс.руб.; 3 - затраты переменные, связанные с производством и реализацией продукции за расчетный период, тыс.руб.; П - прибыль за расчетный период, тыс.руб. Пример: К = (12974 – 7579): 4191 = 1,29 Это означает, что при изменении выручки от реализации, скажем на 3% прибыль изменится на 3,87% (1,29 · 3). Аксиома - чем больше доля постоянных издержек в общей сумме, тем сильнее действует эффект производственного рычага.

МСФО По мнению многих экспертов, отчетность, составленная в соответствии с МСФО, позволяет наиболее объективно оценить реальное состояние дел в компании. Международные стандарты финансовой отчетности (International Accounting Standards – IAS1) разрабатываются независимой международной организацией – Советом по международным стандартам финансовой отчетности (International Accounting Standards Board – IASB), который расположен в Лондоне. Сразу оговоримся, что МСФО не являются обязательными и Совет по международным стандартам не может требовать, чтобы компании при составлении отчетности следовали МСФО. Более того, в каждой стране существуют национальные стандарты ведения бухгалтерского учета и составления финансовой отчетности, которым должны следовать компании-резиденты этих стран. Наиболее известными национальными стандартами являются Общепринятые принципы бухгалтерского учета США – ГААП США (United States Generally Accepted Accounting Principles – US GAAP). В настоящее время действуют 34 международных стандарта финансовой отчетности. Однако МСФО постоянно изменяются, дополняются, утверждаются новые. В 2003 году Совет по международным стандартам планирует принять еще два новых МСФО («Первоначальное применение международных стандартов финансовой отчетности» и «Вознаграждение в форме акций»), а также изменения к нескольким существующим стандартам. Все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО Исключение сделано лишь для предприятий, использующих ГААП США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации).. По мнению Евросоюза, введение МСФО позволяет устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации. Помимо отчетности по российским правилам бухгалтерского учета многие отечественные компании составляют финансовую отчетность в соответствии с МСФО или ГААП США, а иногда и по стандартам одной из европейских стран. Прежде всего это относится к компаниям, ценные бумаги которых котируются на европейских или американских биржах, а также к фирмам, среди учредителей и партнеров которых есть иностранные организации. Однако, даже если компания не является участником российского или зарубежного фондового рынка, банки и крупные кредиторы нередко требуют представлять им финансовую отчетность по МСФО. Подразделения иностранных банков, работающих в России, практически не делают исключений из этого требования для своих клиентов. Кроме того, многие крупные иностранные поставщики (особенно лизингодатели) в качестве обязательного условия для заключения и пролонгации контрактов требуют у своих российских покупателей финансовую отчетность, составленную по МСФО. Большинство компаний, применяющих при составлении отчетности МСФО, считают, что такая отчетность позволяет лучше оценить реальное положение дел на предприятии и принимать более взвешенные управленческие решения. Кроме того, некоторые фирмы на основе МСФО ведут управленческий учет. Международные стандарты базируются на основных принципах составления финансовой отчетности: начисления, существенности, приоритета содержания над формой, непрерывности деятельности и т. д. Если в стандарте МСФО не урегулирован какой-либо вопрос, то при составлении отчетности решать его необходимо исходя из этих принципов. В отличие от МСФО национальные стандарты многих стран, как правило, представляют собой свод подробных правил, детально описывающих порядок учета хозяйственных операций и исключений из этих правил. Однако следует отметить, что российские стандарты становятся все более близкими к МСФО и действующие в настоящее время ПБУ почти полностью соответствуют международным стандартам, хотя некоторые различия сохраняются до сих пор.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.171.12 (0.088 с.) |

для одного товара;

для одного товара; для ассортимента, где

для ассортимента, где

, где

, где