Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Попередельный метод калькулирования.Стр 1 из 4Следующая ⇒

Методы учета затрат Классификация производств по типу используемых технологий – с химико - физической и механической обработкой - определяет, в свою очередь, деление методов калькулирования, на попередельный и позаказный. Принято считать, что: · попередельный метод применяется в химической, нефтеперерабатывающей, текстильной, лакокрасочной, пищевой, стекольной, металлургической, цементной промышленности и др., то есть в производствах, где применяется химико- физичекая технология производства. перечисленные производства характеризуются, как правило, массовым выпуском продукции, которая проходит обработку по нескольким стадиям, называемым переделами; · областью применения позаказного метода является строительная и издательская деятельность, мебельное производство, машиностроение во всех его вариантах, проектные исследовательские работы и т.д.. Данные производства в основном носят серийный и единичный характер. Кроме того, «Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» определено: При попередельном методе учета в качестве объектов учета и калькулирования могут быть приняты как отдельные виды, так и группы продукции… При позаказном методе объектом учета и калькулирования является отдельный производственный заказ». Таким образом, в основу деления методов калькулирования на попередельный и позаказный заложены следующие критерии: · вид используемой технологии; · тип производства по степени массовости; · тип объекта учета и калькулирования (вид \ группа продукции, заказ). Однако, по нашему мнению, сформулированные критерии не настолько существенны, чтобы обеспечить однозначную классификацию методов калькулирования. Но «технологический критерий» неоднозначен. Что можно сказать о критерии массовости производства? В современных рыночных условиях, когда завоевание симпатий потребителей является важнейшим условием успешной деятельности предприятия, производство становится все более клиентоориентированным. Выражается это, в том числе и в переходе от массового и крупносерийного производства к мелкосерийному (партионному) и единичному. Поэтому можно говорить о том, что массового производства скоро практически не будет.

Кроме того, как принято говорить, попередельный метод применяют там. Где производимые продукты проходят последовательную обработку по нескольким стадиям, называемым попеределами. В отношении позаказного метода существует формулировка, что он применим на предприятиях, где затраты на основные материалы и затраты на обработку легко идентифицировать с конкретными продуктами. Если попытаться развить заложенную в данную формулировку логику, то получится, что позаказный метод применяется только при наличии прямых затрат. А значит, при калькулировании с использованием попередельного метода прямых затрат вообще нет. Не дает ясности и использование третьего критерия - тип объекта учета и калькулирования, поскольку трудно провести четкую грань между видом \ группой продукции и заказом. Но можно сформулировать критерий методов калькулирования – сложность продукта. Попередельный метод применяется в случае простого, то есть не делимого на отдельные составляющие, продукта, который в процессе производства проходит несколько последовательных технологических этапов (переделов). Позаказный метод используется для калькулирования себестоимости сложных продуктов, то есть включающих в себя два и более продукта. Иными словами при позаказном методе проводится операция суммирования, когда себестоимость сложного продукта представляет собой сумму себестоимостей входящих в него простых продуктов (или даже сложных). Можно сказать, что различие между попередельным и позаказным методами, связано с различием объектов калькулирования: попередельный метод используется для калькулирования себестоимости простого (одноэлементного) продукта после определенной стадии обработки; позаказный метод используется для калькулирования себестоимости сложных продуктов, включающих всебя несколько элементов. Метод исключения При данном подходе один из продуктов выбирается вкачестве толькоглавного продукта, остальные признаются побочными. Производится калькулирование только главного продукта следующим образом.

Из величины затрат комплексного производства вычитается стоимость побочных продуктов. Полученная разница делится на количество полученного главного продукта. Для оценки стоимости побочных продуктов используется фактическая выручка, полученная от реализации, или рыночная стоимость (возможная стоимость реализации). Таким образом, формула расчета себестоимости выглядит следующим образом:

Затраты комплексного производства – - стоимость побочных продуктов Себестоимость единицы глав- = ---------------------------------------------------------- ного продукта Полученное количество главного продукта Метод распределения При данном подходе продукты не делят, на главные и побочные. Все получаемые продукты признаются сопутствующими (или совместными). Соответственно калькулируется себестоимость всех получаемых продуктов. При этом производится распределение затрат комплексного производства между продуктами. Принципиально распределение можно вести на основе:

· натуральных показателей. Как правило, такими показателями являются вес или объем получаемых продуктов. Однако подобное распределение в большинстве случаев приводит к неадекватному завышению рентабельности одних продуктов и занижению рентабельности других;

· стоимостных показателей. Данный способ распределения представляется более обоснованным. В этом случае затраты комплексного производства распределяются между продуктами пропорционально стоимостной доле каждого продукта в общей стоимости всех полученных продуктов. Формула расчета себестоимости продуктов на основе стоимостных показателей выглядит следующим образом: Затраты комплексного производства х _ х Рыночная стоимость продукта I ------------------------------------------------------- Себестоим. Сумма стоимостей всех получ. прод единицы = -------------------------------------------------------------- продукта i полученное количество продукта i

ПОЗАКАЗНЫЙ МЕТОД Областью применения позаказного метода являются случаи сложных продуктов (заказов), когда наблюдается эффект суммирования, то есть в заказ(как сложный продукт) входят два и более простых продукта. Себестоимость заказов будет складываться из: - себестоимости входящих в заказ деталей - затрат на осуществление технологических операций - начисленных на заказ косвенных общепроизводственных затрат - прямых коммерческих затрат, связанных со сбытом данного заказа. Системы упр.учета Директ-костинг Система «директ-костинг» заключается в раздельном учете переменных и постоянных затрат и в признании постоянных затрат убытками отчетного года. Оценка запаса ГП и НЗП по переменным затратам позволяет избежать капитализации постоянных затрат в запасах, что дает возможность подчеркнуть рыночную сущность системы и определить ее целенаправленность на производство ради реализации. *Характерные черты системы «директ-костинг»:

*Порядок отражения хоз операций на бух счетах в условиях системы:

*Содержание отчета о доходах по системе «директ-костинг»:

Маржинальная прибыль – это превышение выручки от реализации над величиной переменных затрат. Характеризует способность предприятия иметь достаточные доходы для покрытия постоянных расходов и получения прибыли.

Стандарт-кост Система «стандарт-кост» – это совокупность процедур расчета норм/стандартов, составление до начала производства стандартных калькуляций, учета фактических затрат с выделением отклонений от стандартов. Смысл системы в том, что в учет вносится то, что должно произойти, а не то, что произошло. Ее основная задача – учет потерь и отклонений в прибыли предприятия.

*Характерные черты системы «стандарт-кост»:

*Порядок отражения хоз операций на бух счетах в условиях системы «стандарт-кост»:

Западные варианты системы «стандарт-кост»:

Преимущества системы «стандарт-кост»: ü Возможность выявления устранимых потерь, снижающих прибыль предприятия ü Возможность прогнозирования затрат на будущее ü Минимизация учетной работы, связанной с калькулированием ü Предоставление менеджерам точных данных о с/с производства, на основании которых отдел сбыта может планировать объем продаж и устанавливать оптимальные цены Бюджетирование Бюджет – это количественное выражение плана и метод регулирования. Охватывает процесс производства, реализации, распределения и финансирования. Перед составлением бюджета надо провести стратегический анализ развития предприятия. Стратегия – это выбор целей. Шаги стратегического анализа:

Функции бюджета:

Виды бюджетов:

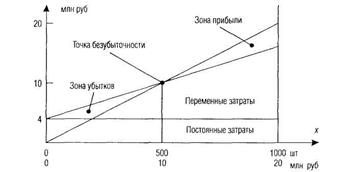

Этапы составления б-та: ü Оценка существующих программ с точки зрения затрат по задачам ü Формулировка задач на следующий год ü Определение основных положений б-та ü Расчет затрат по задачам/функциям ü Расчет дохода по источникам и ввод фактора вероятности ü Анализ притока средств по итогам прошедшего года ü Сравнение и согласование ожидаемого дохода с планируемыми расходами по функциям ü Учет непредвиденных обстоятельств ü Представление проекта бюджета в бюджетный или исполнительный комитет совета директоров ü Внесение в б-т изменений в соответствии с замечаниями членов совета директоров и общественности Расчет точки безубыточности, запаса устойчивости и эффекта производственного рычага. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Точка безубыточности, запас устойчивости, эффект производственного рычага являются ключевыми и общепризнанными в мировой практике бизнес-проектирования. Точка безубыточности – это такой объем производства, при котором выручка от реализации продукции с точностью до нуля покрывает издержки производства. Предприятие уже не имеет убытков, но еще не имеет и прибыли. Иногда это состояние называют «нулевой порог рентабельности» или «мёртвая точка». Для каждого предпринимателя очень важно рассчитать эту точку за смену, неделю, месяц, квартал и т.д. Это можно выполнить двумя способами: аналитическим и графическим. Аналитический Здесь имеют место две ситуации: - расчет для конкретного продукта. Наш пример - «условная» продукция, полученная за счет переработки тонны зерна; - расчет для ассортимента продукции (например, ларькового) или для предприятия в целом. Расчетные формулы будут соответственно:

N - точка безубыточности за расчетный период; Зпост - постоянные затраты за расчетный период; Ц - цена реализации единицы продукции; Зпер - переменные затраты в цене единицы продукции; ∑Зпер - суммарные переменные затраты за расчетный период. Следует отметить, что по первой формуле результат оценивается в натуральном выражении (шт, тн, литры и т.д.), а по второй - в стоимостном выражении. Запас устойчивости проекта - допустимое снижение объема производства против расчетного (1768 тн.), при котором проект сохраняет экономическую целесообразность. Он (запас) может исчисляться в абсолютном или относительном выражении. В нашем примере: - проект сохраняет экономическую целесообразность даже при снижении объемов переработки на: 1768 - 392 = 1376 тн.; - проект сохраняет экономическую целесообразность даже при снижении объемов производства против расчетного на: Графический Позволяет наглядно изобразить на графике (рис.) сочетание постоянных и переменных затрат, расчетную выручку, зоны прибылей и убытков. Для этого в прямоугольной системе координат по горизонтальной оси откладывают объем производства, по вертикальной затраты и выручка. Постоянные затраты будут здесь отображены горизонтальной прямой линией, выходящей из точки «А». Суммарные затраты - условно описываются уравнением прямой линии АД: Зсум = Зпост + N · Зпер, где N · Зпер - переменные затраты, связанные с производством и реализацией единицы работ. Выручка от реализации продукции при фиксированных ценах описывается уравнением прямой линии ОЕ, выходящей из точки «О»: В = N х Ц, где N - объем переработки; Ц - цена реализации единицы продукции. Построив эти линии, убедимся, что они пересекутся в какой-то точке «В», здесь будет наблюдаться равенство затрат и выручки, а прибыль будет соответственно нулевой. Влево от этой точки будет зона убытков, вправо - зона прибыли. Точка «С» определяется расчетной мощностью проекта. Прибыль соответственно составит: ЕД = ЕС - ДС. Запас устойчивости проекта: ВС = ОС - ВС, тн. или (ВС: ОС) · 100%.

Рис. Расчет точки нулевой прибыли ОЕ - выручка; AD - суммарные эксплуатационные затраты.

При решении задачи максимизации темпов прироста прибыли обнаруживается, что любое изменение выручки от реализации порождает более значимое изменение прибыли. Это явление называют эффектом производственного рычага. В практических расчетах для определения эффекта производственного рычага используют показатель отношения результата от реализации после возмещения переменных затрат к прибыли.

В - выручка от реализации за расчетный период, тыс.руб.; 3 - затраты переменные, связанные с производством и реализацией продукции за расчетный период, тыс.руб.; П - прибыль за расчетный период, тыс.руб. Пример: К = (12974 – 7579): 4191 = 1,29 Это означает, что при изменении выручки от реализации, скажем на 3% прибыль изменится на 3,87% (1,29 · 3). Аксиома - чем больше доля постоянных издержек в общей сумме, тем сильнее действует эффект производственного рычага.

МСФО По мнению многих экспертов, отчетность, составленная в соответствии с МСФО, позволяет наиболее объективно оценить реальное состояние дел в компании. Международные стандарты финансовой отчетности (International Accounting Standards – IAS1) разрабатываются независимой международной организацией – Советом по международным стандартам финансовой отчетности (International Accounting Standards Board – IASB), который расположен в Лондоне. Сразу оговоримся, что МСФО не являются обязательными и Совет по международным стандартам не может требовать, чтобы компании при составлении отчетности следовали МСФО. Более того, в каждой стране существуют национальные стандарты ведения бухгалтерского учета и составления финансовой отчетности, которым должны следовать компании-резиденты этих стран. Наиболее известными национальными стандартами являются Общепринятые принципы бухгалтерского учета США – ГААП США (United States Generally Accepted Accounting Principles – US GAAP). В настоящее время действуют 34 международных стандарта финансовой отчетности. Однако МСФО постоянно изменяются, дополняются, утверждаются новые. В 2003 году Совет по международным стандартам планирует принять еще два новых МСФО («Первоначальное применение международных стандартов финансовой отчетности» и «Вознаграждение в форме акций»), а также изменения к нескольким существующим стандартам. Все компании стран Европейского союза, чьи акции котируются на биржах, обязаны составлять консолидированную финансовую отчетность в соответствии с МСФО Исключение сделано лишь для предприятий, использующих ГААП США, а также для фирм, у которых на биржах котируются только долговые обязательства (облигации).. По мнению Евросоюза, введение МСФО позволяет устранить барьеры при международной торговле ценными бумагами, обеспечив единообразие, достоверность, прозрачность и сравнимость финансовой отчетности в странах ЕС. Планы Европейского союза затрагивают почти 8700 зарегистрированных на европейских биржах компаний, что составляет около 25% мировой рыночной капитализации. Помимо отчетности по российским правилам бухгалтерского учета многие отечественные компании составляют финансовую отчетность в соответствии с МСФО или ГААП США, а иногда и по стандартам одной из европейских стран. Прежде всего это относится к компаниям, ценные бумаги которых котируются на европейских или американских биржах, а также к фирмам, среди учредителей и партнеров которых есть иностранные организации. Однако, даже если компания не является участником российского или зарубежного фондового рынка, банки и крупные кредиторы нередко требуют представлять им финансовую отчетность по МСФО. Подразделения иностранных банков, работающих в России, практически не делают исключений из этого требования для своих клиентов. Кроме того, многие крупные иностранные поставщики (особенно лизингодатели) в качестве обязательного условия для заключения и пролонгации контрактов требуют у своих российских покупателей финансовую отчетность, составленную по МСФО. Большинство компаний, применяющих при составлении отчетности МСФО, считают, что такая отчетность позволяет лучше оценить реальное положение дел на предприятии и принимать более взвешенные управленческие решения. Кроме того, некоторые фирмы на основе МСФО ведут управленческий учет. Международные стандарты базируются на основных принципах составления финансовой отчетности: начисления, существенности, приоритета содержания над формой, непрерывности деятельности и т. д. Если в стандарте МСФО не урегулирован какой-либо вопрос, то при составлении отчетности решать его необходимо исходя из этих принципов. В отличие от МСФО национальные стандарты многих стран, как правило, представляют собой свод подробных правил, детально описывающих порядок учета хозяйственных операций и исключений из этих правил. Однако следует отметить, что российские стандарты становятся все более близкими к МСФО и действующие в настоящее время ПБУ почти полностью соответствуют международным стандартам, хотя некоторые различия сохраняются до сих пор. Принцип существенности Данные, отражаемые в отчетности согласно МСФО, должны быть существенными6. В МСФО уровень существенности не задан, поэтому каждая компания в конкретной ситуации определяет его по-разному. Например, для некоторых предприятий несущественными могут быть достаточно крупные суммы. И поэтому основные средства, стоимость которых не является для данной компании существенной, могут сразу списываться в расходы и не амортизироваться. Согласно российскому законодательству существенной (в отношении основных средств) сегодня считается сумма, превышающая 10 000 руб. (ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина России от 30.03.01 № 26н). Имущество с большей стоимостью признается амортизируемым и отражается в бухгалтерском балансе. Методы учета затрат Классификация производств по типу используемых технологий – с химико - физической и механической обработкой - определяет, в свою очередь, деление методов калькулирования, на попередельный и позаказный. Принято считать, что: · попередельный метод применяется в химической, нефтеперерабатывающей, текстильной, лакокрасочной, пищевой, стекольной, металлургической, цементной промышленности и др., то есть в производствах, где применяется химико- физичекая технология производства. перечисленные производства характеризуются, как правило, массовым выпуском продукции, которая проходит обработку по нескольким стадиям, называемым переделами; · областью применения позаказного метода является строительная и издательская деятельность, мебельное производство, машиностроение во всех его вариантах, проектные исследовательские работы и т.д.. Данные производства в основном носят серийный и единичный характер. Кроме того, «Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» определено: При попередельном методе учета в качестве объектов учета и калькулирования могут быть приняты как отдельные виды, так и группы продукции… При позаказном методе объектом учета и калькулирования является отдельный производственный заказ». Таким образом, в основу деления методов калькулирования на попередельный и позаказный заложены следующие критерии: · вид используемой технологии; · тип производства по степени массовости; · тип объекта учета и калькулирования (вид \ группа продукции, заказ). Однако, по нашему мнению, сформулированные критерии не настолько существенны, чтобы обеспечить однозначную классификацию методов калькулирования. Но «технологический критерий» неоднозначен. Что можно сказать о критерии массовости производства? В современных рыночных условиях, когда завоевание симпатий потребителей является важнейшим условием успешной деятельности предприятия, производство становится все более клиентоориентированным. Выражается это, в том числе и в переходе от массового и крупносерийного производства к мелкосерийному (партионному) и единичному. Поэтому можно говорить о том, что массового производства скоро практически не будет. Кроме того, как принято говорить, попередельный метод применяют там. Где производимые продукты проходят последовательную обработку по нескольким стадиям, называемым попеределами. В отношении позаказного метода существует формулировка, что он применим на предприятиях, где затраты на основные материалы и затраты на обработку легко идентифицировать с конкретными продуктами. Если попытаться развить заложенную в данную формулировку логику, то получится, что позаказный метод применяется только при наличии прямых затрат. А значит, при калькулировании с использованием попередельного метода прямых затрат вообще нет. Не дает ясности и использование третьего критерия - тип объекта учета и калькулирования, поскольку трудно провести четкую грань между видом \ группой продукции и заказом. Но можно сформулировать критерий методов калькулирования – сложность продукта. Попередельный метод применяется в случае простого, то есть не делимого на отдельные составляющие, продукта, который в процессе производства проходит несколько последовательных технологических этапов (переделов). Позаказный метод используется для калькулирования себестоимости сложных продуктов, то есть включающих в себя два и более продукта. Иными словами при позаказном методе проводится операция суммирования, когда себестоимость сложного продукта представляет собой сумму себестоимостей входящих в него простых продуктов (или даже сложных). Можно сказать, что различие между попередельным и позаказным методами, связано с различием объектов калькулирования: попередельный метод используется для калькулирования себестоимости простого (одноэлементного) продукта после определенной стадии обработки; позаказный метод используется для калькулирования себестоимости сложных продуктов, включающих всебя несколько элементов. ПОПЕРЕДЕЛЬНЫЙ МЕТОД КАЛЬКУЛИРОВАНИЯ. На практике выделяют несколько вариантов попередельного метода: · простой (одноступенчатый) попередельный; · метод многоступенчатого, попередельного калькулирования; · метод эквивалетных коэффициентов; · метод исключения и метод распределения (для условий комплексного производства) 1. Простой попередельный метод применяется когда: · на предприятиях выпускается один вид продукции; · отсутствуют или являются стабильными межоперационные запасы и запасы готовой продукции. Себестоимость единицы продукта в данном случае определяется делением совокупных затрат отчетного периода на количество произведенной продукции:

Совокупные затраты отчетного периода Сед =----------------------------------------------- Количество произведенной продукции

Достоинством данного метода является очевидная простота. Недостатками – ограниченная область применения.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 168; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.98.71 (0.096 с.) |

для одного товара;

для одного товара; для ассортимента, где

для ассортимента, где

, где

, где