Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маржинальный Анализ на основе данных «отчет о финансовых результатах»

Существует система «директ – костинг», в основе которой лежит деление затрат на постоянные и переменные, учет только переменных затрат. Отчет по системе «директ – костинг» является многоуровневым: верхний предел прибыли – маржинальный доход (валовая прибыль, брутто-прибыль) и нижний предел – чистый доход или прибыль от продаж (нетто-прибыль). Согласно данным Отчета о прибылях и убытках (Отчета о финансовых результатах): · себестоимость проданных товаров - условно-переменные затраты (ПрЗ); · коммерческие и управленческие расходы – условно-постоянные затраты (ПЗ); · валовая прибыль – маржинальный доход (МД); Отчет по системе «директ-костинг» выглядит следующим образом: 1. выручка (нетто) от продажи (В) 2. переменные затраты (ПрЗ) 3. маржинальный доход (МД) 4. постоянные затраты (ПЗ) 5. прибыль от продаж (Пв)

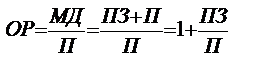

В – ПрЗ = МД = ПЗ + Пв. Маржинальный доход (МД) – сумма покрытия постоянных затрат и формирования прибыли от продаж. Маржинальный доход на единицу (МДед.)– постоянная величина на период времени. В точке равновесия (точка безубыточности, порог рентабельности, точка критического объема продаж, мертвая точка) доходы равняются расходам, то есть Выручка (В) = Затраты (З)

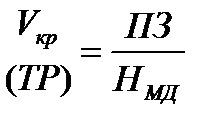

q – количество продукции (точка равновесия), Цед – цена единицы продукции, ПрЗед – переменные затраты на единицу, ПЗ – постоянные затраты. Точка равновесия (критический объем продаж) рассчитывается по формуле:

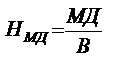

Нмд – норма (уровень, доля, коэффициент) маржинального дохода в выручке от продаж рассчитывается по формуле:

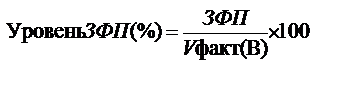

Зона безопасности (ЗБ) или запас финансовой прочности (ЗФП) рассчитывается: ЗФП=ЗБ = V факт (В) –Vкр.(ТР) (в натуральном и денежном выражении)

Деление затрат на переменные и постоянные позволяет использовать механизм управления прибылью – операционный рычаг (леверидж). Действие операционного рычага основано на том, что наличие в составе затрат переменных издержек приводит к тому, что при изменении объема продаж величина прибыли меняется еще более высокими темпами. Степень чувствительности прибыли к изменению объема продаж неодинакова для организаций, имеющих различные соотношения постоянных и переменных расходов: чем выше удельный вес постоянных затрат, тем сильнее эффект операционного рычага.

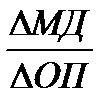

Операционный рычаг (ОР) – это отношение маржинального дохода (валовой прибыли) к прибыли от продаж.

Чем больше доля постоянных затрат, тем выше операционный рычаг и сила воздействия операционного рычага (СВОР). Сила воздействия операционного рычага или эффект операционного рычага рассчитывается по формуле: СВОР =

Данный коэффициент показывает, на сколько процентов изменится прибыль при изменении объема продаж на 1 %. Коэффициент операционного рычага является инструментом, при помощи которого можно уравновесить соотношение доходности и уровня риска в процессе операционной деятельности. Управление операционным рычагом может осуществляться путем воздействия как на постоянные, так и на переменные издержки. Высокий уровень постоянных расходов определяется отраслевой спецификой деятельности организации (фондоёмкие, капиталоёмкие предприятия). Организации с высоким коэффициентом операционного рычага имеют повышенные операционные риски и им сложно диверсифицироваться в случае необходимости.

! по какой минимальной цене организация может продавать продукцию, если переменные затраты на единицу продукции - 500руб., а предполагаемый объем выпускаемой продукции - 2000 штук, сумма постоянных затрат – 1200тыс. руб. ______________________________________________________________________________ ! как повлияет уменьшение постоянных затрат на критический объем продаж ______________________________________________________________________________ ! как повлияет увеличение постоянных затрат на запас финансовой прочности ______________________________________________________________________________ ! при нахождении организации в точке равновесия (безубыточности) запас ее финансовой прочности ________________________________________________________

! по данным отчета о финансовых результатах рассчитайте точку равновесия, запас финансовой прочности, операционный рычаг в таблице 3.

ТЕМА 4. Анализ и оценка собственного капитала по данным отчета об изменениях капитала

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 299; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.32.116 (0.007 с.) |

(в денежном выражении)

(в денежном выражении) характеризует долю ПЗ в выручке от продаж

характеризует долю ПЗ в выручке от продаж

МД – темп прироста маржинального дохода (валовой прибыли), %,

МД – темп прироста маржинального дохода (валовой прибыли), %, ОП – темп прироста объема продаж, %.

ОП – темп прироста объема продаж, %.