Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Накопичувальна відомість за розрахунками з підзвітними особами

Виконавець: ________ _______ _______________ Перевірив: __________ ___________ ______________ (посада) (підпис) (ініціали і прізвище) (посада) (підпис) (ініціали і прізвище)

3.6. Облік розрахунків з різними 3.6.1. Облік розрахунків Суми завданих збитків установам та організаціям від розкрадання та нестач матеріальних цінностей, грошових документів і коштів, що віднесені на рахунок винних осіб, та інші суми, які підлягають утриманню в установленому порядку, обліковуються на активному субрахунку № 363 «Розрахунки з відшкодування завданих збитків». До дебету цього субрахунка відносяться суми виявлених нестач, крадіжок, псування матеріальних

Для обчислення розміру збитків від розкрадання, нестач, псування матеріальних цінностей застосовується Порядок визначення розмірів збитків від крадіжок, нестач, знищення (псування) матеріальних цінностей, затверджений Постановою Кабінету Міністрів України від 22.01.96 № 116 із подальшими змінами та доповненнями. Згідно з цим Порядком розмір збитків Рз визначається за балансовою вартістю цих цінностей (без зносу), але не нижче за 50 % балансової вартості з урахуванням індексів інфляції, які щомісяця визначає Держкомстат, податку на додану вартість та акцизного збору й подається формулою:

деРз — розмір збитків; Бв — балансова вартість матеріальних цінностей на момент встановлення факту розкрадання, нестачі, знищення, псування; А — амортизаційні відрахування; Іінф — індекс інфляції; Азб — розмір акцизного збору. ПДВ — розмір податку на додану вартість; Вартість вузлів, деталей, напівфабрикатів та іншої продукції, що виготовляється підприємствами для внутрішньовиробничих потреб, а також вартість продукції, виробництво якої не закінчено, визначається на підставі собівартості її виробництва з нарахуванням середньої по підприємству норми прибутку на цю продукцію з застосуванням коефіцієнта 2. У разі розкрадання, нестачі, знищення/псування матеріальних цінностей, що підлягають списанню на видатки в міру їх придбання та обліковуються лише в кількісному виразі, розмір збитків визначають на підставі з ринкових цін на аналогічні матеріальні цінності, зменшених пропорційно до фактичному зносу, але не нижче за 50 % ринкової ціни. Відповідно до п. 10 зазначеного Порядку в розпорядженні установи залишається тільки сума на погашення збитків, а залишок коштів перераховується до Державного бюджету України. Розмір збитків, завданих установі працівниками, які виконують операції, пов’язані з закупівлею (зберіганням, продажем,

· дорогоцінних металів (золото, срібло, платина та інші метали платинової групи) — у подвійному розмірі вартості цих металів у чистому вигляді за відпускними цінами, що діють на день завданих збитків, · музейних експонатів, що містять дорогоцінні метали й дорогоцінне каміння, — за оцінкою, проведеною експертами з урахуванням історично-художньої цінності експонату та в подвійному розмірі вартості цих металів, · іноземної валюти, а також платіжних документів та інших цінних паперів в іноземній валюті — у сумі, еквівалентній потрійній сумі (вартості) зазначених валютних цінностей, перерахованій у валюту України за обмінним курсом Національного банку України на день виявлення завданих збитків, · заборгованість працівників установ, підприємств та організацій у разі неповернення у встановлений термін авансу, виданого в іноземній валюті на службове відрядження або господарські потреби, та в інших випадках нездачі іноземної валюти, одержаної під звіт, стягується в сумі, еквівалентній потрійній сумі зазначених валютних цінностей, перерахованих у валюту України за обмінним курсом Національного банку України на день погашення заборгованості. Стягнуті суми спрямовуються насамперед на відшкодування збитків, завданих установі, а решта перераховується до Державного бюджету України. Розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів і документів суворого обліку відповідно до Постанови Кабінету Міністрів України від 27.08.96 № 1009 (доповнення до Порядку № 116, п. 7) обчислюється з застосуванням коефіцієнта: 5 — до номінальної вартості, зазначеної на бланках цінних паперів і документів суворого обліку, або до вартості документів суворого обліку, установленої законодавством, 50 — до вартості придбання (виготовлення) бланків цінних паперів і документів суворого обліку, на яких не зазначено номінальну вартість або вартість яких не встановлено законодавством. Розрахунок розміру збитків від псування бланків суворої звітності, для яких у законодавстві визначено вартість, виконується за формулою: Рз = Нс · K, (3.2) де Рз — розмір збитків від нестачі одного бланка; Нс — вартість бланка суворого обліку, передбачена законодавством на момент встановленого факту крадіжки, нестачі, знищення (псування); K — коефіцієнт. Відображення в бухгалтерському обліку сум, що надходять до каси установи або утримані з заробітної плати, стипендій на відшкодування завданих установі збитків проводиться за кредитом субрахунка № 363 і дебетом рахунка каси. Кореспонденцію рахунків, за якими відображаються в обліку розрахунки з відшкодування завданих збитків, наведено в табл. 3.18. Суми заборгованості за нестачами, втратами й розкраданнями мають перебувати під постійним контролем і відшкодовуватися незалежно від притягнення винних осіб до кримінальної чи адміністративної відповідальності.

Виявлені суми крадіжок і розтрат матеріальних цінностей відносяться на винних осіб у сумі, яку зазначено в акті ревізії чи перевірки. У разі потреби документи про виявлені розтрати й розкрадання передаються судовим чи слідчим органам і встановлюється контроль за проходженням справ у судових інстанціях. Таблиця 3.18 ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ

У практичній діяльності бюджетних установ нерідко трапляються випадки виявлення нестач матеріальних цінностей та грошових коштів, а також збитків від псування матеріальних цінностей через недбалість у роботі окремих працівників. У такому разі відповідно до статті 130 КЗпП заподіяну шкоду може добровільно відшкодовувати винна особа повністю або частково. Відшкодування шкоди, що не перевищує середнього місячного заробітку, здійснюється за наказом (розпорядженням) керівника установи відрахуванням із заробітної плати працівника. Розпорядження має бути зроблено не пізніш як протягом двох тижнів від дня виявлення завданої працівником шкоди і звернено до виконання не раніш як через сім днів від дня повідомлення про це працівника. Обчислюючи розмір відрахувань, ураховують обмеження, установлені статтею 128 КЗпП, відповідно до якої під час кожної виплати заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а в окремих випадках — 50 % заробітної плати, що підлягає виплаті працівникові.

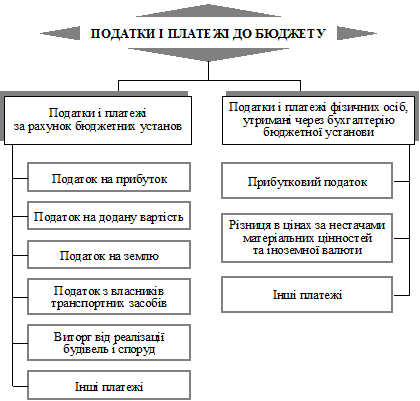

Якщо працівник не згоден з відрахуванням або з його розмірами, трудовий спір за його заявою розглядається в порядку, визначеному законодавством. У решті випадків (відповідно до статті 136 КЗпП) керівник установи подає позов до районного (міського) суду, після чого суд приймає відповідне рішення. Операції з обліку дебіторської заборгованості за розрахунками з відшкодування завданих збитків відображаються в різних меморіальних ордерах. Аналітичний облік за субрахунком № 363 за кожною винною особою ведеться на картках ф. № 292а, в яких неодмінно зазначається сума заборгованості та дата її виникнення. 3.6.2. Облік розрахунків Згідно з чинним законодавством бюджетні установий організації є платниками податків та платежів до бюджету. Оподаткуванню й перерахуванню до бюджету зборів і обов’язкових платежів підлягають отримані доходи за рахунок асигнувань з державного та місцевих бюджетів, а також власні надходження установ і організацій, перелік яких наведено на рис. 3.10. Для розрахунків за податками та платежами до бюджету в обліку застосовуються активно-пасивний рахунок № 64 «Розрахунки з податків та платежів», який має два субрахунки: · № 641 «Розрахунки за платежами й податками в бюджет»; · № 642 «Інші розрахунки з бюджетом». За кредитом субрахунків відображаються суми фактично утриманих та нарахованих податків і платежів до бюджету (прибутковий податок, утриманий з фізичних осіб, податок на додану вартість, податок на прибуток, податок на землю, податок із транспортних засобів, збір за спеціальне використання водних ресурсів та забруднення навколишнього середовища, виторг від реалізації основних засобів). За дебетом відображається факт перерахування податків та платежів у дохід бюджету.

Рис. 3.10. Схема розрахунків бюджетних установ Сплата податку на прибуток бюджетними установами й організаціями регулюється Законом України «Про оподаткування прибутку підприємств» від 22.05.97 з подальшими змінами та доповненнями, згідно з яким оподаткуванню підлягають установи й організації, що здійснюють діяльність, спрямовану на отримання прибутку. Такі установи та організації крім бухгалтерського обліку в обов’язковому порядку ведуть податковий облік та сплачують податок на прибуток за ставкою 30 % об’єкта оподаткування господарської діяльності щоквартально,за наростаючим підсумком з початку звітного податкового року. Об’єктом оподаткування даних установ і організацій є прибуток, який визначається зменшенням суми скоригованого валового доходу звітного періоду на суму валових витрат і суму амортизаційних відрахувань. Операції в бухгалтерському обліку під час нарахування податку на прибуток відображаються за кредитом субрахунка № 641 і дебетом субрахунка № 432; під час сплати до бюджету на перераховану суму податку дебетується субрахунок № 641 і кредитуються субрахунки № 323, 324, 313.

Законом передбачено особливий порядок оподаткування неприбуткових організацій. Критерієм віднесення тієї чи іншої установи або організації до неприбуткової є відповідність її статутних документів вимогам норм відповідних законів про неприбуткові організації. Статутні документи таких організацій повинні мати вичерпний перелік видів діяльності. При цьому в них не повинні зазначатися види діяльності, спрямовані на отримання прибутку. Законом передбачено (п. 7.11) перелік установ та організацій, які в разі дотримання всіх зазначених вимог щодо оформлення статутних документів можуть бути зареєстровані як неприбуткові, та перелік доходів, отриманих неприбутковими організаціями, що звільняються від оподаткування податком на прибуток. Однак, якщо доходи неприбуткових організацій, отримані протягом звітного (податкового) року, на кінець І кварталу наступного за звітним року перевищують 25 % загальних валових доходів, отриманих протягом такого звітного (податкового) року, то такі нерозподілені доходи підлягають оподаткуванню. У разі, коли неприбуткова установа чи організація отримує дохід із джерел інших, ніж визначені Законом (п. 7.11.2—7.11.7), така неприбуткова організація повинна сплачувати податок на прибуток. Оподаткований прибуток у такому разі розраховується як різниця між сумою доходів, отриманих з таких інших джерел, та сумою витрат, пов’язаних з отриманням зазначених доходів, але в межах цих доходів. Не підлягають оподаткуванню доходи неприбуткових установ, визначених в абзаці «а» п. 7.11.1, зокрема доходи закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, зареєстрованих як неприбуткові й утримуваних за рахунок бюджету, зараховуються до складу кошторисів (на спеціальний рахунок) на їх утримання й використовуються лише на фінансування видатків такого кошторису (включаючи фінансування господарської діяльності згідно з їхніми статутами), складеного й затвердженого в порядку, установленому Кабінетом Міністрів України. Перелік платних послуг, які можуть надаватися зазначеними установами, установлює Кабінет Міністрів України. При цьому із суми перевищення доходів над витратами зазначених неприбуткових установ і організацій податок на прибуток не справляється. Порядок розрахунку податку на додану вартість регулюється Законом України «Про податок на додану вартість» від 03.04.97 з подальшими змінами та доповненнями. Зазначеним Законом передбачено що цей податок сплачують ті бюджетні установи, обсяг оподаткованих операцій яких з продажу товарів, робіт, послуг протягом будь-якого періоду з останніх дванадцяти календарних місяців перевищував 3600 неоподаткованих мінімумів доходів громадян. Базу оподаткування операцій з продажу товарів (робіт, послуг) визначають на підставі їхньої договірної (контрактної) вартості, визначеної за вільними або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів, за винятком податку на додану вартість, що включається в ціну товарів (робіт, послуг). Податок становить 20 % бази оподаткування та додається до ціни товарів (робіт, послуг). Датою виникнення податкових зобов’язань з продажу товарів (робіт, послуг) вважається: · дата, яка припадає на податковий період, протягом якого відбувається будь-яка подія, що сталася раніше: · або дата зарахування коштів покупця (замовника) на банківський рахунок платника податку чи дата їх оприбуткування в касі; · або дата відвантаження товарів, а для робіт (послуг) — дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку. Податковий період — це період, за який платник податку зобов’язаний проводити розрахунки податку та сплачувати його до бюджету. Податковий кредит звітного періоду складається із сум податків, сплачених (нарахованих) платником податку у звітному періоді у зв’язку з придбанням товарів (робіт, послуг), вартість яких відноситься до кошторисних витрат. Податковий кредит — це сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду. Установи й організації, які підпадають під визначення платників податку, зобов’язані зареєструватисяяк платники податку в органах Державної податкової служби за місцем свого знахо- Законом передбачено низку операцій, що не є об’єктом оподаткування, а також операції бюджетних установ, що звільняються від оподаткування. Так, згідно з переліком, затвердженим Постановою Кабінету Міністрів України від 21.01.98 № 61, від оподаткування податком на додану вартість звільняються платні послуги з вищої (у межах ліцензованого обсягу прийому), середньої, професійно-технічної освіти, а також платні послуги, що надаються закладами охорони здоров’я, затверджені Постановою Кабі- При цьому зазначені установи (платники податку), які здійснюють операції з продажу товарів (робіт, послуг), що звільнені від оподаткування, не мають права включати до податкового кредиту суми податку, що сплачені (нараховані) у зв’язку з придбанням товарів (робіт, послуг), вартість яких належить до видатків за рахунок коштів загального чи спеціального фондів. Суми податку, сплачені платником за придбані товари (роботи, послуги), у такому разі відшкодовуютьсяза рахунок відповідних джерел фінансування. Стосовно права на податковий кредит з інших операцій, які відповідно до Закону оподатковуються податком на додану вартість, зазначені установи мають право на податковий кредит на дату списання коштів з банківського рахунка в оплату товарів (робіт, послуг), вартість яких належить до складу кошторисних витрат лише в тій частині, яка відповідає частці використання таких товарів (робіт, послуг) в оподатковуваних операціях звітного періоду. Порядок відображення на рахунках обліку розрахунків за ПДВ у разі звільнення від оподаткування та за наявності права на податковий кредит ілюструє табл. 3.19. Розрахунки з бюджетом за податком на додану вартість доцільно вести на трьох субрахунках другого порядку: · субрахунку № 641/1— Розрахунки з бюджетом за ПДВ; · субрахунку № 641/2 — Податковий кредит; · субрахунку № 641/3 — Податкове зобов’язання. Нарахування податку на додану вартість відповідно до чинного законодавства проводиться за кредитом субрахунка № 641/3 та дебетом субрахунка № 811, перерахування суми податку до бюджету відображається за дебетом субрахунка № 641/3 та кредитом субрахунків № 313, 323. Таблиця 3.19

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 281; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.72.14 (0.043 с.) |

2

2

Сума оборотів

Сума оборотів

Головний бухгалтер: ________ ___________________ «___» ______________ 20 ___ р. Додаток на ________ аркушах

Головний бухгалтер: ________ ___________________ «___» ______________ 20 ___ р. Додаток на ________ аркушах (посада) (ініціали і прізвище)

(посада) (ініціали і прізвище) (3.1)

(3.1)