Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Статья 5 - Отчисления на социальное и медицинское страхование

Отчисления на социальное и медицинское страхование – это платежи предприятий в бюджет социального страхования для выплаты пособий по временной нетрудоспособности др. Размер платежей определяется законодательными актами в процентах к начисленной заработной плате. Начисленные суммы отчислений на социальное страхование ежемесячно включаются в затраты производства - дебетуются счета "Основное производство", "Общепроизводственные расходы", "Общехозяйственные расходы" и др. и кредитуется счет "Расчеты по социальному страхованию и обеспечению". На суммы, перечисленные органам социального страхования, дебетуют счет "Расчеты по социальному страхованию и обеспечению" и кредитуют счет "Расчетный счет". Доля этих отчислений по отношению к величине фонда заработной платы составляет 35%. Отчисления на социальное и медицинское страхование определим по формуле:

Зсс=0.35*(401995,9 +72359,3)= 166024,3 тыс.руб.

Статья 6 - Амортизация основных фондов Амортизация объектов специального назначения: АО.С.Н.=(ПС1+ПС2+ПС3)QГОД; ПС=Кn/З*К Кn=капитальные вложения; З – запасы шахтного поля; K=0.6 – коэффициент извлечения; Расчет: Для вертикальных горных выработок: ПС1=21468894/163000·0.6=219,5 руб./т. Для горизонтальных горных выработок: ПС2=50014253 /163000·0,55·0.6=929,8 руб./т. Валовая выемка: ПС3=11964194/6,5·830=2217,6 руб./т. АО.С.Н.=(219,5+929,8+2217,6)830=2794527 тыс. руб.;

Селективная выемка: ПС3=11964194/6,5·530=3472,9 руб./т. АО.С.Н.=(219,5+929,8+3472,9)530=2449766 тыс. руб.;

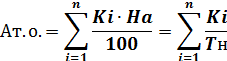

Проведем расчет амортизации по оборудованию работающему в лаве:

Где На-норма амортизации по технологическому оборудованию. Кi – капиталовложения по отдельной группе оборудования. Тн – нормативный срок службы технологического оборудования. Принимаем Тн=4,4 года для всех видов оборудования.

Валовая выемка:

Селективная выемка:

Статья 7 - Ремонтный фонд Частичное воспроизводство конкретных основных фондов осуществляется в форме текущих, капитальных ремонтов и модернизации основных фондов. Наибольшее значение эти виды ремонтов имеют для активной части основных фондов, т.е. машин и оборудования, которые своим непосредственным воздействием обеспечивают добычу полезного ископаемого. Капитальный ремонт представляет собой комплекс технических и организационных мер, направленных на поддержание и восстановление или улучшение первоначальных эксплуатационных качеств данного вида основных фондов.

Капитальный ремонт позволяет повысить работоспособность, продлить срок службы основных фондов и получить дополнительный объем продукции. Вместе с тем простои оборудования, связанные с капитальным ремонтом, необходимость осуществления значительных затрат трудовых и материальных ресурсов на его производство отрицательно сказываются на результатах производственно-хозяйственной деятельности предприятия. В связи с этим экономическая целесообразность проведения очередного капитального ремонта должна быть обоснована соответствующим расчетом. В случае ее неподтверждения предприятие может за счет средств, накопленных на капитальный ремонт основных фондов, приобретать новое оборудование взамен изношенного. При проведении капитального ремонта оборудования целесообразно проводить и его модернизацию, необходимость которой обуславливается развитием научно-технического прогресса и связанным с ним ускорением морального износа техники. Текущие ремонты основных фондов должны осуществляться в соответствии с графиком планово-периодических ремонтов и в сочетании с непрерывным профилактическим обслуживанием призваны поддерживать работоспособность оборудования в календарных промежутках их межремонтного цикла. Затраты на капитальный ремонт принимаем равными 10% от капитальных вложений по оборудованию. Затраты на текущий ремонт принимаем равными 50% от амортизационных отчислений за год поданной группе оборудования. 3РФ=3TP+3KP;

Где 3РФ – затраты на ремонтный фонд. 3TP - затраты на текущий ремонт. 3KP - затраты на капитальный ремонт.

Расчет: Валовая выемка: 3ТP= 3КP= 3РФ=3TP+3KP =10742,95+9453,8=20196,75 млн. руб. Селективная выемка: 3ТP= 3КP= 3РФ=3TP+3KP =11261,1 +12796,705=24057,805 млн. руб.

Статья 8 - Ремонт и содержание горно-капитальных сооружений

Принимается в размере 20% от амортизационных отчислений по данным объектам: КЛ=ΣКВПЗЛ/ЗОБЩ+ΣКГОРЗЛ/ЗГОР+КМШ; ЗРСГО=0.2КЛ; Валовая выемка: КЛ=21468894·830·6,5/163000+50014253 ·830·6,5/163000·0,55+11964194= =15684556,2 тыс. руб.; ЗРСГО=0.2·15684556,2=3136911,24 тыс. руб.; Селективная выемка: КЛ=21468894·530·6,5/163000+50014253 ·530·6,5/163000·0,55+11964194= =14339847 тыс. руб.; ЗРСГО=0.2·14339847=2867969,4 тыс. руб.;

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-23; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.168.172 (0.012 с.) |

– суммарные капиталовложения по тех. оборудованию.

– суммарные капиталовложения по тех. оборудованию. – суммарная амортизация по тех. оборудованию.

– суммарная амортизация по тех. оборудованию. 0.1·94538=9453,8 млн. руб.

0.1·94538=9453,8 млн. руб. =0.5·

=0.5·  =10742,95 млн. руб.

=10742,95 млн. руб. 0.5·

0.5·  =12796,71 млн. руб.

=12796,71 млн. руб.