Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

С использованием отклонений от скользящей среднейСодержание книги

Поиск на нашем сайте

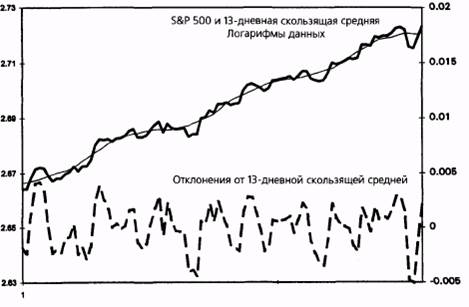

Перевод первоначальных данных в логарифмическую форму, предпринятый на шаге 3, лишь частично удаляет тренд, и, как только что было показано, остатки тренда в данных могут значительно повлиять на проверку статистической надежности. Отклонения от скользящей средней являются наилучшим способом полностью снять направленность с данных. Отклонения вычисляются путем вычитания скользящей средней данных из самих данных. Поскольку скользящая средняя отражает тренд в данных, вычитание ее из данных приводит к сериям, в которых нет тренда (рис. 16.11). Когда центрированная скользящая.средняя вычитается из первоначальных данных, в результате получаются новые временные ряды, составленные из отклонений или остатков от скользящей средней. Для каждого потенциального цикла, идентифицированного с помощью спектрального анализа, будут выведены отдельные серии отклонений. Вычисление серий отклонений проиллюстрировано на тех же данных, которые ранее были использованы, чтобы показать процесс вычисления центрированной скользящей средней: Начальные данные 134,500 141,20 132,40 138,90 Логарифмы данных 2,1287 2,1498 2,1219 2,1427

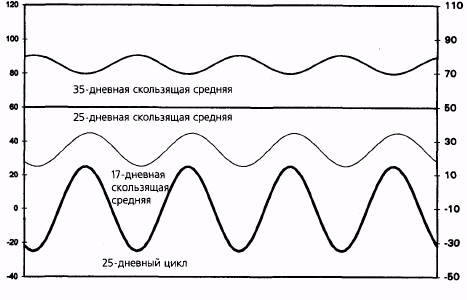

Значение центрированной Отклонение (остаток) 0,0163 -0,0162 Метод отклонений от скользящей средней следует использовать очень осторожно из-за взаимодействия длины скользящей средней и периода данных (если они цикличны). Рис. 16.12 показывает, как выглядит скользящая средняя данных с безупречным 25-дневным циклом: скользящая средняя, рассчитанная по количеству точек, меньшему чем период цикла, будет содержать тот же цикл, но с меньшей амплитудой; скользящая средняя той же длины, что и цикл, будет постоянной величиной и не будет содержать цикла; скользящая средняя, более протяженная, чем период цикла, будет содержать цикл с инвертированной фазой и уменьшенной амплитудой. (Именно из-за последнего свойства в предыдущем шаге сглаживания данных было необходимо использовать скользящую среднюю более короткую, чем самый короткий из отыскиваемых циклов.) Центрированная скользящая средняя с длиной, равной длине цикла, не содержит этого цикла. Следовательно, вычитание этой скользящей средней из первоначальных данных удалит тренд и оставит только цикл. Однако если скользящая средняя существенно длиннее, чем отыскиваемый

цикл, она будет скорее трансформировать первоначальный цикл, чем удалять его. Следовательно, при вычитании подобной скользящей средней из первоначальных серий будет получаться цикл с неправильными параметрами. Таким образом, если для снятия направленности с данных используются отклонения от средней, важно использовать скользящую среднюю, по длине примерно равную отыскиваемому циклу. Вот почему было необходимо сначала найти циклы (используя спектральный анализ) и лишь потом завершить процедуру удаления тренда. Если длительности потенциальных циклов не были бы известны, мы не могли бы знать длину скользящих средних, необходимых для нахождения рядов отклонений.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 352; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.27.225 (0.006 с.) |