Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи діагностики ринкової вартості підприємства

Діагностика майна та вартості підприємства проводиться із застосуванням методичних підходів, методів оцінки, які є складовими частинами методичних підходів або є результатом комбінування кількох методичних підходів, а також оціночних процедур. Оцінювач застосовує, як правило, кілька методичних підходів, що найбільш повно відповідають визначеним меті оцінки, виду вартості за наявності достовірних інформаційних джерел для її проведення. Для проведення діагностики та оцінки будь-якого майна, ЦМК, підприємств можуть застосовуватися основні методичні підходи, систематизація яких наведена на рис. 6.1.

Рис. 6.1. Методи діагностики ринкової вартості підприємства

1. Витратний (майновий) метод - визначення вартості об’єкта за сумою витрат на його створення та використання. Призначений для оцінки об'єктів у формі цілісного майнового комплексу та у формі фінансових інтересів. 2. Дохідний (результатний) - оцінка вартості об’єкта на засадах величини чистого потоку позитивних результатів від його використання. 3. Порівняльний - визначення вартості на базі зіставлення з аналогами, що вже були об’єктами ринкових угод. 1. Методи витратного (майнового) підходу діагностики ринкової вартості підприємства засновані на уявленні про підприємство як цілісний майновий комплекс, вартість якого визначається вартістю всіх його активів за вирахуванням зобов’язань і полягають в наступному. 1.1 Простий балансовий метод. Вартість визнається рівною різниці між активами (А) та зобов’язаннями (З) підприємства:

Даний метод ґрунтується на фактичних даних балансу підприємства, не потребує попереднього аналізу та коректування статей балансу. Використовується як поверхневий діагностичний інструмент оцінки за умови відсутності достовірної інформації щодо специфіки і характеру діяльності підприємства (чи його бізнесу).

1.2 Метод чистих активів. Вартість підприємства визначається також за формулою (6.1), але вартість активів та зобов’язань підлягає попередньому аналізу, ціновому приведенню, коригуванню, дооцінці, уцінці тощо, тобто нормалізації бухгалтерської та фінансової звітності. У разі необхідності використовуються дані первинного обліку. Даний метод застосовується, коли очікується, що фірма володіє значними матеріальними активами, а також буде функціонувати у найближчому майбутньому. 1.3 Метод нагромадження активів. Суть цього методу полягає у визначенні ринкової вартості окремо кожного елемента активів і пасивів балансу і вирахуванні із суми активів усіх заборгованостей підприємства. У рамках методу потрібно виконати оцінку вартості нематеріальних активів (Вн.а), будинків і споруджень (Вб.с), машин і устаткування (Вм.у), землі (Вз), оборотних активів (Во.а) і заборгованостей підприємства (З). Вартість підприємства на основі даного методу розраховується:

Визначення вартості складових частин формули (6.2) може проводитись на базі одного з трьох підходів (витратного, дохідного, порівняльного), кожний з яких містить власні методи, що можуть застосовуватись для оцінки будинків і споруджень, машин і устаткування, земельної ділянки підприємства тощо, які досить детально викладені в нормативних документах і методичних літературних джерелах [4,6, 18,20,22]. Даний метод є трудомістким, але забезпечує найбільш об’єктивний результат оцінки вартості підприємства. 1.4 Метод вартості відтворення/заміщення. Полягає у визначенні витрат у поточних цінах на створення нового підприємства, що має з оцінюваним ідентичну/аналогічну корисність, але побудованого в новому, сучасному архітектурному стилі, з використанням прогресивних проектних і технологічних нормативів, із застосуванням прогресивних матеріалів, конструкцій і устаткування.

Для визначення залишкової вартості відтворення/заміщення вносяться виправлення на накопичений активами оцінюваного підприємства фізичний, функціональний і економічний знос. При цьому фізичний знос розуміється як зменшення вартості активів оцінюваного підприємства в результаті погіршення їх технічних характеристик в процесі експлуатації або тривалого зберігання. Функціональний знос являє собою зниження вартості підприємства, обумовлене неможливістю його активів виконувати певні функції, що виконують більш сучасні активи аналогічних підприємств. Економічний (чи зовнішній) знос — втрата вартості активів підприємства внаслідок впливу на них економічних чи інших зовнішніх факторів (зміна споживчих вподобань, законодавчі обмеження можливостей діяльності підприємства, екологічні чинники тощо). Метод вартості заміщення/відтворення використовується за наявності кошторисів створення ідентичних/аналогічних підприємств. 1.5 Метод ліквідаційної вартості. Вартість підприємства дорівнює сумі коштів, яка може бути отримана при його ліквідації (продажу); або сумі ліквідаційних вартостей усіх видів майна підприємства. Можуть визначатися три види ліквідаційної вартості бізнесу: - упорядкована, коли розпродаж активів ліквідованого підприємства здійснюється протягом розумного періоду часу для того щоб можна було одержати максимально можливі ціни продажу активів; - примусова, коли активи підприємства розпродаються настільки швидко, наскільки це можливо, часто одночасно і на одному аукціоні; - ліквідаційна вартість припинення існування активів підприємства, коли активи підприємства не продаються, а списуються і знищуються. Вартість підприємства в цьому випадку являє собою негативну величину, тому що в цьому випадку від власника підприємства вимагаються певні витрати на ліквідацію активів. 2. Методи дохідного (результатного) підходу до оцінки вартості підприємства полягають в наступному. 2.1 Метод дисконтування грошового потоку дає змогу оцінити вартість бізнесу з огляду на перспективи його розвитку. Даний метод полягає в прогнозуванні майбутніх доходів підприємства на кілька років з наступним перетворенням цих доходів у його поточну вартість з використанням ставки дисконтування. Основні проблеми, пов’язані з застосуванням цього методу, полягають у реалістичності прогнозів і адекватності ставки дисконту, що відображує рівень ризику, пов’язаного з оцінюваним бізнесом. Послідовність діагностики вартості підприємства за методом дисконтування грошових потоків: Ü аналіз динаміки результатів роботи підприємства за кілька останніх років та оцінка його ризиків; Ü обґрунтування моделі формування чистого грошового потоку від функціонування підприємства – чистий грошовий потік для власного капіталу або для всього інвестованого капіталу (табл. 6.1); Ü обґрунтування періоду прогнозування грошових потоків. Рекомендується приймати термін, за який стабілізуються доходи та витрати підприємства; Ü прогнозування показників, що формують майбутні грошові потоки (виручка від реалізації, витрати підприємства, інвестиційні потреби тощо), та їх чинників; Ü розрахунок майбутніх грошових потоків підприємства за кожен рік прогнозного періоду;

Ü визначення ставок дисконту за роками прогнозного періоду; Ü визначення вартості реверсії (вартості підприємства у після-прогнозному періоді) за одним з методів - ліквідаційної вартості, чистих активів, очікуваних продажів, моделі Гордона тощо, що дасть можливість оцінити вартість бізнесу до кінця його життєвого циклу; Ü оцінка вартості бізнесу та внесення підсумкових поправок на активи, що не приймають участь у формуванні грошових потоків, але мають ринкову вартість. Таблиця 6.1 Розрахунок грошового потоку для оцінки вартості підприємства

Таким чином, вартість підприємства, розрахована з використанням методу дисконтування грошових потоків, виражається формулою:

де В - вартість підприємства, визначена методом дисконтування грошових потоків; Di – чистий грошовий потік i- го прогнозного року; r - ставка дисконту; n - кількість років прогнозного періоду; Р - вартість реверсії. Виходячи із специфіки діяльності підприємства, цілісний майновий комплекс якого оцінюється, та завдань оцінки, застосовуються такі моделі грошового потоку: чистий грошовий потік для власного капіталу; чистий грошовий потік для інвестованого капіталу (див. табл.6.1). Національним стандартом №3 «Оцінка цілісних майнових комплексів» рекомендовано використовувати такі методи визначення ставки дисконтування: - метод кумулятивної побудови – відповідає моделі грошового потоку для власного капіталу; - метод середньозваженої вартості капіталу – відповідає моделі грошового потоку для інвестованого капіталу. Метод кумулятивної побудови. Передбачає сумування безризикової ставки дисконту з усіма компенсаціями за ризик, яким переобтяжений об’єкт оцінки. Ставка дисконтування розраховується:

де r баз — базова безризикова ставка дисконту; ki — компенсація за і-й ризик; n — кількість врахованих ризиків.

Безризикова ставка дорівнює депозитній ставці комерційних банків з урахуванням того, що: 1) депозит є валютним; 2) сума депозитного вкладу співмірна з розміром чистого операційного потоку капіталу; 3) термін отримання чистого операційного потоку капіталу від використання об’єкта співмірний зі строком депозитного вкладу; 4) умови депозиту відповідають угодам з юридичними особами; 5) загальна безризикова дисконтна ставка розраховується як середня між аналітичними ставками провідних банків країни; 6) економіка країни функціонує достатньо стабільно. Метод середньозваженої вартості капіталу. Ставка дисконту встановлюється відповідно до рівня середньозважених витрат на капітал:

де qп — частка кредиту в загальному обсязі фінансування об’єкта; vп — кредитна ставка; qв — частка власного капіталу в загальному обсязі фінансування об’єкта; vв — вартість використання власного капіталу; qn — частка n-го джерела фінансових ресурсів у загальному обсязі фінансування об’єкта; vn — вартість використання n-го джерела фінансування. Окрім вказаних методів, для визначення ставки дисконтування також можуть застосовуватись методи зіставного продажу, капітальних активів, пов’язаних інвестицій, внутрішньої норми дохідності, ставки LIBOR [20,22]. Вартість реверсії визначається виходячи з очікуваних результатів найбільш ефективного використання активів підприємства в період, що настає за прогнозним, на підставі грошових потоків, отримання яких передбачається після прогнозного періоду, з урахуванням, у разі наявності, тенденції до їх рівномірного збільшення (зменшення). Вартість реверсії (Р) за найбільш розповсюдженим методом - моделлю Гордона розраховується:

де Dді+1 – дисконтований чистий грошовий потік у перший рік після завершення прогнозного періоду; q – очікувані темпи зростання грошового потоку в безстроковій перспективі. 2.2 Метод прямої капіталізації. Метод прямої капіталізації доходу застосовується у разі, коли прогнозуються постійні за величиною та рівні за обсягом (або з тенденцією до рівномірного зростання) грошові потоки, отримання яких не обмежується у часі. Капіталізація чистого грошового потоку здійснюється шляхом ділення його на ставку капіталізації:

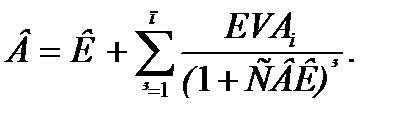

де В – поточна вартість оцінюваної власності; D – чистий річний грошовий потік від володіння оцінюваною власністю, включаючи чистий прибуток і амортизаційні відрахування; К – ставка капіталізації. Даний метод використовується у процесі експрес-діагностики ринкової вартості бізнесу. Ставка капіталізації може бути визначена кумулятивним методом, методом ринку капіталу, за фінансовими показниками схожих підприємств (аналогічного бізнесу), на основі ринкових мультиплікаторів, на базі середньозважених витрат на залучення та використання капіталу, методом внутрішньої ставки дохідності. 2.3 Метод економічного прибутку або метод економічної доданої вартості (EVA) ґрунтується на розрахунку показника економічного прибутку (економічної доданої вартості), концептуальна формула розрахунку якого має такий вигляд:

де EVA – економічна додана вартість; К – інвестований капітал (вартість активів підприємства); РК – рентабельність інвестованого капіталу (активів); СВК – середньозважені витрати на капітал. Позитивне значення економічної доданої вартості свідчить про те, що підприємство збільшило свою вартість для власників у звітному періоді, і, навпаки, негативна величина економічної доданої вартості означає, що за звітний період підприємство не змогло покрити своїх витрат, і, тим самим, зменшило свою вартість для власників. Для розрахунку вартості підприємства (В) методом економічної доданої вартості необхідно визначити поточну вартість потоків доданої вартості (EVA) за кожний і -й прогнозний період, а також врахувати вже здійснені вкладення капіталу (К):

Перевага методу економічного прибутку над методом дисконтування грошового потоку у тому, що сам показник економічного прибутку дає змогу оцінити результати діяльності фірми в окремо взятому році, у той час як чистий грошовий потік не дає такої можливості. 2.4 Метод Едвардса-Белла-Ольсона (ЕВО) заснований на побудові грошових потоків для власного капіталу підприємства з урахуванням його рентабельності та вартості. Вартість підприємства визначається наявними активами та «наддоходами». Формально величина вартості дорівнює сумі балансової вартості власного капіталу та дисконтованої вартості «надприбутку» на власний капітал (прибутку, який отримано завдяки перевищенню прибутковості підприємства над рівнем середньогалузевої прибутковості) [18]. 3. Методи порівняльного підходу. Особливістю порівняльного підходу до оцінки підприємств є орієнтація його на використання ринкових цін на аналогічні підприємства і на фактично досягнуті результати діяльності оцінюваного підприємства і підприємств-аналогів. Порівняльний підхід включає наступні методи: o метод галузевих співвідношень; o метод ринку капіталу; o метод угод (продажів). 3.1 Метод галузевих співвідношень. Метод галузевих співвідношень ґрунтується на існуванні залежності між вартістю підприємства і певними показниками його діяльності. Така залежність установлюється за результатами кореляційно-регресійного аналізу на базі статистичних даних про продаж підприємств різних галузей. Наприклад, з досвіду іноземних оцінювачів прийнято вважати, що вартість рекламного агентства становить 0,7 річного валового виторгу, машинобудівного підприємства – 1,5 – 2,5 суми чистого прибутку та виробничих запасів тощо. Оскільки цей метод оперує співвідношеннями у вартості в цілому по галузях, для оцінки конкретних підприємств він використовується тільки в якості орієнтованого. 3.2 Метод ринку капіталів. Метод ґрунтується на цінах, що складаються на акції підприємств, аналогічних оцінюваному на фондовому ринку. Оскільки базою оцінки є вартість однієї акції, остільки в «чистому» виді метод використовується для оцінки пакетів акцій, що не забезпечують контроль. 3.3 Метод угод (продажів). Метод припускає використання цін придбання контрольних, блокуючих пакетів чи акцій підприємств цілком. Він також дає можливість переходу від вартості всього підприємства (контрольного пакета акцій) до вартості міноритарного пакета. Технології застосування методу ринку капіталу і методу угод збігаються. Відмінність полягає в тім, що при оцінці методом ринку капіталів у якості вихідної інформації виступає ціна однієї акції, а при оцінці методом угод – ціна контрольного пакета акцій (усього підприємства). Оцінку підприємств даними методами рекомендується здійснювати в наступній послідовності: - вибір підприємств-аналогів; - вибір і розрахунок цінових мультиплікаторів; - застосування цінових мультиплікаторів до оцінюваного об'єкта. Перелік підприємств-аналогів формується з урахуванням таких критеріїв, як належність цілісного майнового комплексу (підприємства) певній галузі, його розмір, одно- або багатопродуктовість бізнесу, ринки збуту продукції (товарів, робіт, послуг), структура активів та інвестованого капіталу, місцезнаходження та інших суттєвих критеріїв. Ціновий мультиплікатор – показник, що співвідносить вартість акції (вартість контрольного пакета чи всього підприємства) з фінансовою базою:

де М – ціновий мультиплікатор; С – вартість об'єкта (акції, контрольного пакета чи акцій підприємства); Ф – показник фінансової бази. Основними фінансовими базами можуть виступати: капітал, виторг, чисті активи, грошовий потік, прибуток, дивіденд тощо. Використання в оцінці одного мультиплікатора припускає виконання наступної процедури: ü розрахунок мультиплікатора за кожним з підприємств-аналогів; ü виключення отриманих екстремальних значень; ü розрахунок середнього значення мультиплікатора; ü розрахунок вартості оцінюваного підприємства як добуток його фінансової бази і середнього мультиплікатора:

де В – вартість оцінюваного об'єкта; Мср – середнє значення цінового мультиплікатора; По – значення показника фінансової бази об’єкта оцінки. Використання різних видів мультиплікаторів припускає, що в підсумку будуть отримані різні значення вартості. У цьому випадку можливі два варіанти оцінки підсумкової вартості об’єкта: 1-й – визначається середнє значення з всіх отриманих величин, якщо експерт вважає, що різні мультиплікатори однаково відповідають характеристикам об'єкта оцінки; 2-й – використовується метод зважування, якщо різні мультиплікатори по-різному відповідають характеристикам об'єкта. При підведенні результатів діагностики вартості оцінюваного підприємства, що визначається за методами порівняльного підходу, може враховуватися інформація про ціни продажу і ціни пропонування аналогічних підприємств та корпоративних часток. УПРАВЛІНСЬКА ДІАГНОСТИКА

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 306; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.129.100 (0.061 с.) |

(6.1)

(6.1) . (6.2)

. (6.2) (6.3)

(6.3) (6.4)

(6.4) , (6.5)

, (6.5) (6.6)

(6.6) , (6.7)

, (6.7) (6.8)

(6.8) (6.9)

(6.9) (6.10)

(6.10) , (6.11)

, (6.11)