Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формування прибутку підприємства. Основні його складові та методи оподаткуванняСодержание книги

Поиск на нашем сайте

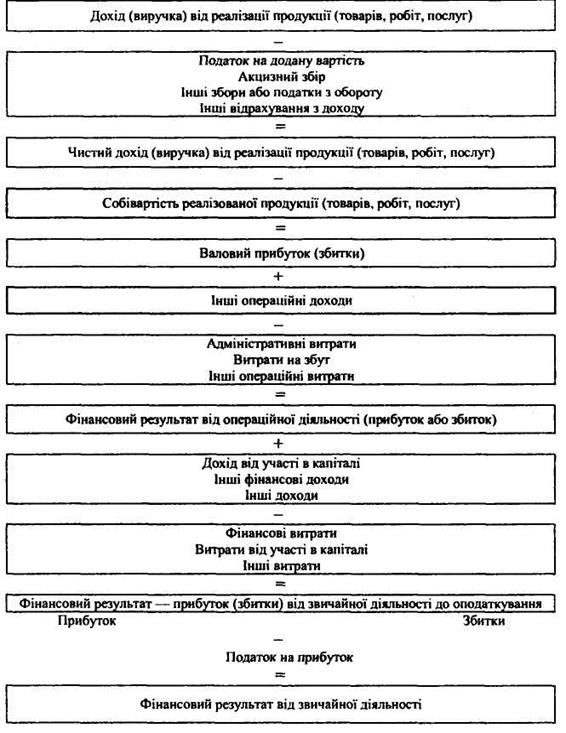

В умовах ринкових відносин важливе значення має спроможність підприємства працювати прибутково. В умовах дії в Україні двох різних систем обліку фінансових результатів (бухгалтерського і податкового) існують два підходи до визначення отриманого підприємством прибутку. Згідно із національними стандартами бухгалтерського обліку прибуток підприємства формується за фінансовими результатами його операційної та фінансово-інвестиційної діяльності. Порядок визначення фінансового результату від звичайної діяльності підприємства подано нижче (рис. 8.1). Він складається з двох етапів: на першому обчислюють прибуток (збитки) від операційної діяльності, на другому — від фінансової та інвестиційної. Визначення фінансового результату від операційної діяльності підприємства передбачає такі кроки: обчислення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг); розрахунок валового прибутку; визначення прибутку (збитків) від операційної діяльності. Отже, отримуємо фінансовий результат (прибуток або збитки) від звичайної діяльності підприємства, що підлягає оподаткуванню. Якщо підприємство отримало прибуток, то він підлягає оподаткуванню. Ставка податку на прибуток станом на 1 січня 2009 р. становила 25 %. Різниця між отриманим підприємством прибутком і податком на прибуток становить чистий прибуток підприємства, або фінансовий результат його діяльності. Чистий прибуток, який залишився в розпорядженні підприємства наприкінці року, використовується лише за трьома напрямами: збільшення власного капіталу, виплати акціонерам дивідендів і виплати засновникам підприємства. Інший підхід до визначення прибутку підприємства в Україні передбачає чинне податкове законодавство. Прибуток підприємства визначають як різницю між отриманими ним валовими доходами (ВД) і здійсненими валовими витратами (ВВ) та амортизаційними відрахуваннями (АВ): П = ВД –ВВ – АВ, грн. Валовий дохід — це загальний дохід підприємства від усіх видів його діяльності, отриманий або нарахований протягом певного періоду у грошовій, матеріальній або нематеріальній формі як на території України, так і за ЇЇ межами. Валові витрати включають будь-які витрати підприємства у грошовій, матеріальній або нематеріальній формах, які здійснюються як компенсація вартості товарів (робіт, послуг), що використовуватимуться при підготовці,

організації, веденні виробництва, продажу продукції. У Законі України "Про оподаткування прибутку підприємства" від 28.12.94 № 334/94-ВР і в редакції від 22.05.97 № 283/97-ВР (зі змінами і доповненнями) визначено склад валових доходів і витрат підприємства. Таким чином, прибуток підприємства, визначений за методиками бухгалтерського та податкового обліку, буде відрізнятися, оскільки відповідає різним цілям: у першому випадку — визначенню реального економічного результату діяльності підприємства, у другому — розрахунку бази оподаткування з метою наповнення надходженнями бюджету України. Тому приймати рішення щодо ефективності діяльності підприємства необхідно тільки на основі даних бухгалтерського обліку та фінансової звітності.

Охарактеризуйте методи нарахування амортизації на підприємстві Амортизація – це поступове погашення вартості ОФ шляхом перенесення її на вартість виготовленої продукції. У практиці господарювання можуть застосовуватись такі методи нарахування амортизації: 1) прямолінійний; 2)зменшення балансового залишку (залишкової вартості); 3)прискореного зменшення балансового залишку (залишкової вартості); 4) суми чисел (кумулятивний); 5) виробничий. Прямолінійний метод За цим методом річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період використання об'єкта основних засобів.

Прямолінійний метод має свої переваги та недоліки. Переваги: простота розрахунку, рівномірність розподілу суми амортизації між обліковими періодами, забезпечує порівняльність собівартості продукції з доходами від її реалізації. Недоліки: не враховує моральне зношування, відмінність виробничої потужності об'єкта основних засобів у різні роки його експлуатації, не враховує необхідність збільшення витрат на ремонт в останні роки експлуатації об'єкта. 2 Амортизаційні відрахування за методом зменшення балансового залишку визначаються за допомогою фіксованого (постійного) відсотка від залишкової вартості об'єкта.

Норма амортизації в цьому випадку розраховується так: На=(1-√Вл/Вп)*100, %, Річна сума амортизації розраховується таким чином: А=Взал.*На/100, %. За даним методом річні амортизаційні відрахування протягом періоду експлуатації постійно зменшуються і в результаті не повністю компенсують амортизовану вартість основних фондів. Даний метод доцільний у тому разі, коли новий об’єкт основних засобів дає найбільшу віддачу у перші один-два роки експлуатації.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 110; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.61.121 (0.007 с.) |

, грн.

, грн.