Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показник “норма прибутку”, відображує розмір прибутку, якийСодержание книги

Поиск на нашем сайте

Показник витрат є показником відповідальності (оцінюючим критерієм) для: центру витрат; Показник матеріаловіддача продукції характеризує: віддачу матеріалів, тобто скільки вироблено продукції на кожну гривню використаних матеріальних ресурсів; Показник матеріаломісткості продукції характеризує: скільки матеріальних витрат необхідно використати на виробництво одиниці продукції; Показник рентабельність поточних активів характеризує: величину прибутку, отриману з кожної гривні що вкладена у поточні активи; Показник рентабельності капіталу вкладеного в основні засоби характеризує: скільки прибутку від основної діяльності припадає на одиницю вартості основних засобів; Показник рентабельності та прибутковості капіталу використовують для оцінки діяльності такого типу центрів відповідальності як: інвестицій; Показник рентабельності характеризує абсолютну величину (суму): прибутку на одиницю витрат; Показник ринкової частки (сегмент ринку) обчислюють як відношення: обсягу продажу певного товару окремим підприємством до сумарного обсягу продажу цього товару на ринку; Показник фондомісткості характеризує: скільки в середньому використовується на підприємстві основних засобів для випуску продукції вартістю в 1 гривню; Показник, який характеризує інтенсивність загального обороту робочої сили і розраховується відношенням суми прийнятих і звільнених робітників до середньої чисельності працюючих, називається: коефіцієнт міграції; показник: частки окремих категорій працівників; Показниками ефективності використання виробничих засобів є: фондовіддача, фондоємність, норма рентабельності; Показники – виробництво товарної продукції і прибуток в розрахунку на гектар сільськогосподарських угідь відносять до: вартісних показників ефективності використання землі; Показники економічної ефективності будуються як співвідношення між результатами виробництва і витратами його ресурсів. При цьому можливі такі варіанти вказаного співвідношення: усі відповіді правильні. Показники рентабельності характеризують: доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну;

Показники фондозабезпеченості та фондоозброєності характеризують: рівень інтенсифікації с.–г. виробництва; Показником ефективності витраченої праці є: коефіцієнт використання річного фонду робочого часу; Показником концентрації сільськогосподарського виробництва є: обсяг авансованого капіталу підприємства; Положеннями Закону України "Про бухгалтерський облік та фінансову звітність в Україні" управлінський облік розглядається як: синонім внутрішньогосподарського обліку; Помилки пов'язані з неправильним розподіленням операцій по облікових періодах, коли їх відображають у фінансовій звітності «не свого» звітного періоду, виникають внаслідок – помилок в періодизації; Поняття «земельна ділянка» і «земельний пай» щодо відображення їх в обліку тотожні: ні; Поняття «поріг рентабельності» відображає: суму виручки від реалізації, за якої підприємство не має ні прибутків, ні збитків; Поняття сальдо означає: залишок; Поопераційний аналіз виробництва продукції рослинництва проводять: кожного разу після завершення певної технологічної операції; Порівняльний аналіз виробництва продукції рослинництва передбачає: вивчення динаміки виконання плану, проведення міжгосподарського аналізу; Порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ розробляє:Державна казначейська служба України; Порядок обліку гудвілу визначено в: П(С)БО 19 «Об’єднання підприємств»; Порядок обліку земельних ділянок нормативно врегульовано: П(С)БО 7; Посадова інструкція бухгалтера служить насамперед для: чіткого розмежування обов’язків; Послуги вантажного автотранспорту з перевезення вантажів обліковуються в: тонно-кілометрах; Послуги, надані одним допоміжним виробництвом іншому допоміжному виробництву, оцінюються за: плановою собівартістю;Постановку експериментів, що розглядаються як практичний крок до перевірки теоретично осмислених проблем передбачає метод: експериментальний. Постачальники та клієнти зацікавлені у: Виконанні підприємством договірних зобов'язань; Постійне (з року в рік) застосування підприємством обраної облікової політики – це принцип:послідовності;

Постійні працівники–це: це ті, які є членами підприємства, або по прийнятті на роботу на тривалий термін; Поточний архів організовується безпосередньо: в бухгалтерії; Поточні стандарти - це нормативи, які: передбачають їх постійне коригування на основі змін їх технологічних умов, цін і тарифів; Право на щорічну тарифну відпустку отримує працівник, що безперервно відпрацював на підприємстві: 6 місяців; Право першого підпису на грошових і розрахункових документах належить: керівнику; Право підписувати аудиторський висновок має – аудитор, який проводив аудит або директор аудиторської фірми; Працівнику видано позику терміном на два роки. Заборгованість працівника для підприємства вважатиметься: довгостроковою дебіторською заборгованістю; Праця – це: цілеспрямована діяльність людини; Предмети праці, які не вступили ще в стадію виробничого споживання– це: виробничі запаси; Предметом економічного аналізу є: причинно-наслідкові зв’язки економічних явищ і процесів всебічної діяльності підприємств; Предметом навчальної дисципліни «Економіка підприємства» є: економічні відносини на рівні підприємства Предметом управлінського обліку є: виробнича діяльність підприємства в цілому та окремих його структурних підрозділів; Претензія до постачальника щодо недопоставки цінностей в обліку відображається записом: Дт 374 Кт 631; При аналізі динаміки валової продукції с.-г. необхідно здійснити її оцінку за: порівнянними цінами; При аналізі ефективності використання корму основним показником у розрахунках є: витрати кормів на 1 ц продукції; При аналізі заходів поліпшення земель ефективними вважають ті, коли: вартість додатково одержаної продукціїпокриває або перевищує додаткові витрати; При аналізі змін обсягів реалізації продукції сільського господарства (I) здійснюють розрахунки за формулою: При аналізі наявності виробничих приміщень і повноти їх використання розраховують показники: виходу продукції в розрахунку на одиницю виробничої площі приміщень; При аналізі обсягів інвестицій вивчають динаміку і виконання плану інвестування за звітній період за такими напрямами: усі відповіді вірні. При аналізі складу основних засобів необхідно обчислити: структурні показники; При аналізі структури оборотних активів за ступенем ризику вкладання капіталу особливо вивчають оборотні активи з: за усіма видами ризиків. При аналізі структури площі сільськогосподарського призначення враховують таки види земельних угідь: рілля, перелоги, багаторічні насадження, пасовища, сіножаті: При аналізі структури посівних площ оптимальною вважається структура, яка дозволяє підприємству: виконати усі договірні зобов'язання, забезпечити внутрігосподарські потреби при умові мінімальних затрат праці і отримати максимум чистого прибутку; При аналізі фінансових результатів від реалізації не використовують: звіт про власний капітал. При багатофакторному кореляційному аналізі можна підрахувати можливі (перспективні) резерви підвищення фондовіддачі в цілому і за рахунок кожного фактору. Для цього необхідно: можливий приріст кожного фактора ( При безготівковому погашенні заборгованості постачальникам і підрядникам за отримані малоцінні та швидкозношувані предмети складається кореспонденція рахунків: Дт 631 Кт 311;

При вивченні масових явищ, процесів, фактів і виявленні тенденцій та закономірностей їх розвитку застосовують метод: економіко-статистичний; При визначенні первісної вартості запасів не включають: витрати на збут; При використанні результатів аналізу внутрі підприємства складають: довідку; При виявлені невиправного технологічного браку в цеху основного виробництва складається бухгалтерський запис: Дт 24 Кт 23; При відображенні уцінки вартості основних засобів виконується кореспонденція за дебетом рахунка: 97; При відпуску матеріальних цінностей на сторону аудитор перевіряє такий первинний документ – накладна; При встановленні ліміту залишку готівки у касі виплати, пов’язані з оплатою праці, стипендій, пенсій, дивідендів: не враховуються; При встановленні фактів обмежень або незгод, що не носять суттєвого характеру, аудитор надає – умовно - позитивний висновок; При встановленні факту обмеження обсягу перевірки, що не дозволяє отримати достатньо обсягу доказів по суттєвих аспектах фінансової звітності, аудитор надає – відмову від висловлення думки; При калькулюванні продукції сільськогосподарського виробництва необхідно керуватися: Методичними рекомендаціями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затвердженими Наказом Міністерства аграрної політики України № 132 від 18.05.2001 р.; При калькулюванні собівартості продукції при виробництві (виготовленні) одного виду продукції доцільно використовувати метод: простий; При незгоді аудитора і клієнта з питань обраної облікової політики, аудитор має вчинити таким чином – аудитор надає умовно-позитивний висновок; При обчисленні середньої заробітної плати у розрахунок не включають: компенсацію витрат у відрядженні; При оплаті рахунку-фактури постачальника на поставку матеріалів без попереднього отримання робиться проводка: Дт 371 Кт 311; При оприбуткуванні приплоду тварин складається бухгалтерська проводка: Дт 21 Кт 23; При оптимізації виробництва в цілому, а також окремих складових агрегованих систем застосовується метод: економіко-математичний. При організації обліку важливою умовою є знання апаратом бухгалтерії законів, положень та інструкцій по веденню обліку: так; При отримані в касу з поточного рахунку готівки на господарські потреби обслуговуючих виробництв складається такий бухгалтерський запис: Дт 301 Кт 311;

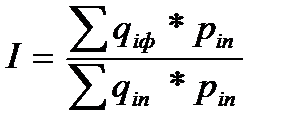

При оформленні результатів аналізу, як правило, не використовують: звіт; При оцінці економічної ефективності вирощування товарних с.-г. культур прибуток на 1 га визначається як: добуток урожайності на різницю між ціною і собівартістю 1 ц; При оцінці економічної ефективності товарних с.-г. культур рівень рентабельності визначається як: часне від ділення прибутку на 1 га на матеріально-грошові витрати на 1 га. При оцінці місця розташування господарства вивчають: відстань від обласного і районного центру, залізничних станцій, пристаней, постачальницьких, збутових, ремонтних підприємств; При первісному визнанні сільськогосподарської продукції можливе перевищення її вартості над понесеними витратами. Ця різниця відноситься до інших операційних доходів (субрахунок ….. “Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю”): 710; При переведенні нетелей в основне стадо, їх як довгострокові біологічні активи оцінюють: за справедливою вартістю, зменшеною на очікувані витрати на місці продажу; При перевірці аудитором операцій з придбання на повноту дасть йому найбільшу впевненість: – вибірка за документами на оплату, яку звірено з актом приймання товарів; При перевірці облікової політики основних засобів встановлюють дотримання вимог – П(С)БО 7; При перевірці основних засобів за критерієм «існування» будуть використані такі аудиторські докази – інвентарна картка. При перерахуванні коштів транспортній організації за доставку матеріалів дебетується рахунок: «Розрахунки з вітчизняними постачальниками»; При плануванні аудиту оформляють – план і програму аудиторської перевірки; При проведенні аудиту в комп’ютерному середовищі було залучено експерта з досліджуваного програмного продукту, тому – відповідальність за думку і висновок розподіляється між експертом і аудитором, про що слід обов’язково зазначити в аудиторському висновку; При проведенні інвентаризації ТМЦ обов’язково повинен бути присутній: матеріально-відповідальна особа; При простій погодинній оплаті праці посадовий оклад головного економіста дорівнює 9320 грн. У жовтні 23 робочі дні. Він відпрацював 22 робочі дні. Заробіток за жовтень складе: Дт 92 Кт 66 8914,62 грн.; П ри регулюванні ринкових відносин держава використовує: державні програми, системи оподаткування, фінансово-кредитну і банківську, законодавство про працю, цінові обмеження, антимонопольні заходи, амортизаційну політику; При розрахунку розміру впливу окремих факторів на зміну собівартості одиниці продукції у факторній моделі: z=ПВ: у + зв використовують метод: ланцюгових підстановок; При складанні балансу з активних рахунків: кінцеве сальдо з дебету переносять в актив балансу; При складанні балансу з активно-пасивних рахунків: кінцеве сальдо з кредиту переносять в пасив балансу, і, одночасно, кінцеве сальдо з дебету переносять в актив балансу. При складанні балансу з пасивних рахунків: кінцеве сальдо з кредиту переносять в пасив балансу;

При списанні безнадійної дебіторської заборгованості покупців за рахунок резерву сумнівних боргів виконується запис: Дт 38 Кт 36; При списанні будівельних матеріалів для потреб капітального будівництва складається бухгалтерська проводка: Дт 15 Кт 205. При створенні резерву сумнівних боргів складається кореспонденція рахунків: Дт 944 Кт 38; При факторному аналізі норми прибутку (НП) використовують таку факторну модель: НП=П: (ОВЗ+ОбЗ), При факторному аналізі суми доходу від реалізації продукції с.-г. до чинників першого порядку не входять: якість реалізованої продукції; Прибуткові касові ордери за способом охоплення операцій відносяться до: разові; Прибуток від реалізації продукції – це: різниця між (доходом) виручкою від реалізації продукції та її повною собівартістю; Прибуток з 1 ц технічних і продовольчих культур розраховується як: різниц між ціною реалізації 1 ц та собівартістю 1 ц; Прибуток розраховується: відніманням від доходу (виручки) від реалізації продукції повної собівартості реалізованої продукції; Приватизація – це: форма роздержавлення при якій державна власність перетворюється на інші форми із повною або частковою заміною власника; Приватним підприємством «А» на рахунок іншого приватного підприємства «Б» внесено 10000 грн. через касу банку. Дана операція є готівковою та безготівковою для таких учасників розрахунків: «А» – готівковою, «Б» – безготівковою. Привілейовані акції випускаються на суму, що не перевищує встановленого відсотку розміру статутного капіталу акціонерного товариства: 10%; Придбані (отримані), виготовлені запаси зараховують на баланс підприємства за: первісною вартістю; Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за: первісною вартістю; Придбані або виготовлені виробничі запаси зараховуються на баланс за: первісною вартістю; Придбані у постачальника основні засоби оприбутковуються на підставі: Акта приймання-передачі (внутрішнього переміщення) основних засобів; Придбання газу в балонах відображається бухгалтерською проводкою: Дебет рахунку 203 Кредит рахунку 631; Придбання нематеріальних активів підприємствами здійснюється способами: всі відповіді вірні. Придбання нематеріальних активів у постачальника відображається бухгалтерськими проводками: Дт 154 Кт 631 ---- 641 631; Придбання пакету акцій в обліку відображається записами: Дт 14 Кт 311; Придбання продуктивної худоби в обліку відображається записами: Дт 155 Кт 685--- 641 685 --- 163 155; Призначення договору на проведення аудиту – встановлення обсягу робіт, їх оплати й термінів виконання, обов'язків та відповідальності сторін. Прийомом документального контролю є – зустрічна перевірка; Прийомом фактичного контролю не є – взаємний контроль операцій. Принцип «обачливості» в аудиті обумовлює – недовіру до інформації, що представлена персоналом клієнта; Принцип багатоваріантності: означає, що при підготовці інформації слід враховувати всі можливі варіанти, однак обрати найоптимальніший з метою прийняття управлінських рішень; Принцип безперервності діяльності підприємства: передбачає оцінку діяльності активів та зобов'язань підприємства, виходячи з припущення, що його діяльність триває далі; Принцип відповідальності означає: що за величину і витрат і результатів відповідальність несе конкретна особа, яка їх контролює; Принцип методологічної незалежності: передбачає, що кожне підприємство встановлює свої правила організації та порядку ведення управлінського обліку; Принцип орієнтації обліку на досягнення стратегічних цілей підприємства: означає, що приймаючи рішення на будь-якому рівні і обираючи найоптимальніше з них, слід пріоритетним вважати інтереси підприємства в цілому; Принцип періодичності: відображає виробничий цикл підприємства і є важливим для побудови системи управлінського обліку; Принцип результативності означає: передбачає визначення тенденцій і перспектив кожного підрозділу в формуванні прибутку підприємства на всіх його стадіях (від виробництва до реалізації продукції); Принцип уніфікації (стандартизації) організації аналітичної роботи передбачає створення типових форм і таблиць, стандартних програм, що забезпечує: співставність результатів аналізу на усіх рівнях аналізу; Принципами, на яких ґрунтується фінансова звітність, є: обачність, повне висвітлення та автономність. Принципи бухгалтерського обліку в Україні встановлюються: Законом України «Про бухгалтерський облік і фінансову звітність в Україні»; Припинення дії сертифікату аудитора здійснюється за умови – встановлення фактів низької якості аудиту. Приплід тварин згідно з П(С)БО 30 визнається: додатковими біологічними активами; Природна родючість: характеризується здатністю грунту забезпечувати рослини необхідними поживними речовинами за рахунок запасу, створеного внаслідок грунтоутворюючих процесів, а також визначається кліматичними умовами; Природною здатністю грунту забезпечувати потребу у поживних речовинах протягом усього періоду їх росту і розвитку називається: родючість грунту; Прискорити процес оформлення і проходження документів на всіх етапах їх опрацювання дозволяє: графік документообігу; приходиться в розрахунку на одиницю вартості: основних і оборотних засобів підприємства; Причинами зменшення поголів’я тварин є: падіж тварин і птиці; Причинами зміни матеріальних витрат на виробництво продукції (безпосередній вплив) не може бути: якість витрачених матеріальних ресурсів. Причиною високої собівартості продукції тваринництва є: всі відповіді правильні. Пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання – це принцип:історичної собівартості; Про ефективність виробництва свідчить:в ідносне зниження фондомісткості і підвищення фондовіддачі; Про фінансову звітність підприємства аудиторський висновок підготував аудитор іноземної держави. Оцініть цю ситуацію згідно з вимогами національного законодавства – висновок підлягає підтвердженню аудитором України; Про фінансову стійкість компанії свідчать показники: коефіцієнтавтономії; коефіцієнт співвідношення власних і позичених коштів; коефіцієнт довгострокової заборгованості. Проаналізувати динаміку обсягу валової продукції с.-г. (рослинництва або тваринництва) неможливо при застосуванні методу: кореляційний; Проведення аудиту підприємства здійснюється на підставі – договору; Проведення інвентаризації дає можливість переконатись у – реальній наявності активів; Програму проведення аудиторської перевірки аудитор складає – після того, як аудитор провів тестування системи внутрішнього контролю. Продажна вартість – це: вартість, за якою підприємство реалізовує (продає) товар; Продуктивність молочного стада корів характеризується показниками: надоєм молока на одну корову; Продуктивність праці – це: обсяг виробленої продукції за одиницю робочого часу; Продуктивність праці визначається: здатністю конкретних працівників виробляти певну кількість продукції за одиницю робочого часу; Продуктивність праці розраховується співставленням: валової продукції господарства в порівняних цінах і середньорічної чисельності працівників; Продуктивність тварин – це відношення:в иробленої продукції тваринництва до поголів`я; Продуктом бюджетування є: бюджет; Продукція, що одержується від біологічного активу чи їх групи одночасно з основною, відповідає встановленим стандартам і призначена для подальшої переробки або реалізації, є: супутньою; Проста форма обліку (без використання подвійного запису) застосовують фермерські господарства, в яких працюють: Власник (голова) та члени його родини; Протокол засідання інвентаризаційної комісії затверджується: не пізніше 10 днів після закінчення проведення інвентаризації; протягом року; Процедура одержання аудиторських доказів, яка відповідно до МСА 500 полягає у вивченні процесів або процедур, виконуваних іншими особами, має назву – спостереження. Процедура одержання аудиторських доказів, яка відповідно до МСА 500 полягає у перевірці записів, документів або матеріальних активів, має назву – інспектування; Процедура одержання аудиторських доказів, яка відповідно до МСА 500 полягає у пошуку і одержанні інформації у обізнаних осіб, має назву – запит; Процедури вивчення внутрішнього контролю слід здійснювати на етапі – планування аудиторської діяльності; Процедури вивчення внутрішнього контролю слід здійснювати на етапі – планування аудиторської діяльності; Процедури отримання аудиторських доказів включають – усе наведене вище правильне. Процентне співвідношення між окремими елементами оборотного капіталу називають: структурою. Процес аналізу виробництва продукції с.-г. не включає: планування і корегування планів виробництва продукції; Процес визначення обсягу і структури питомих операційних витрат на виробництво і реалізацію окремих видів продукції називається: обліком та аналізом витрат; Процес з’єднання господарських засобів оборотних активів сфери виробництва з робочою силою – це: виробництво; Процес передачі підприємством готової продукції іншому підприємству або фізичній особі за грошові кошти – це: реалізація; Процес підготовки економічної інформації до аналізу не включає: виявлення факторів, що впливають на окремі показники; Процес підготовки і прийняття рішення містить кілька етапів, які не передбачають: вибір підходу до оцінки витрат на оплату праці; Процес придбання і заготівлі засобів виробництва – це: постачання; Процес реалізації полягає: у передачі готової продукції, створеної у процесі виробництва споживачам (покупцям); Процес: «усі витрати підрозділів допоміжного та обслуговуючих виробництв відразу відносять на основні виробничі підрозділи без урахування взаємних послуг між підрозділами» належить до такого методу розподілу витрат: прямого розподілу; Прямі виробничі витрати обліковуються на рахунку: 23; Прямі витрати – це: витрати, що можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом; Прямі матеріальні витрати і прямі витрати на оплату праці включаються: до складу виробничої собівартості продукції (робіт, послуг); П'ятий клас рахунків призначений для відображення наявності та руху: довгострокових зобов'язань; Рахунки бухгалтерського обліку за економічним змістом класифікуються на: рахунки господарських засобів і процесів, рахунки джерел утворення засобів; Рахунки з обліку залучених джерел поділяються на: довгострокові зобов’язання, поточні зобов’язання; Рахунки, на яких відображають стан і зміни джерел господарських засобів, називаються: пасивні; Рахунки, на яких відображають стан і зміну господарських засобів, називаються: активні; Рахунки, одночасно призначені для обліку економічно однорідних груп засобів, їх джерел, господарських процесів і результатів діяльності у грошовому вимірнику, називаються: синтетичними; Рахунки, призначені для обліку господарських засобів і джерел їх утворення одночасно, називаються: активно-пасивні; Рахунок «Знос необоротних активів» відноситься до: регулюючих; Рахунок «Основні засоби» відноситься до: рахунку обліку активів; Рахунок 286 при відображенні операцій з реалізації основних засобів використовується у такому випадку: якщо об’єкт був придбаний з метою подальшого продажу; Рахунок 40 в балансі відображається: в першому розділі пасиву; Рахунок 40 по відношенню до балансу: пасивний; Рахунок 66 «Розрахунки за виплатами працівникам»: активно-пасивний; Рахунок складається: з залишків (сальдо), оборот по дебету, оборот по кредиту; Рахунок-фактура постачальника за місцем складання відноситься до документів: зовнішні; Реалізація продукції окремого підприємства – це, перш за все: Відчуження активів, що належать підприємству, шляхом їх продажу з метою відтворення використаних засобів підприємства та отримання прибутку для задоволення різноманітних потреб підприємства та його власників; Реалізована здатність конкретної праці в одиницю робочого часу виробляти певну кількість продукції або виконувати відповідний обсяг роботи, це: продуктивність праці; Реалізовано молодняк тварин переробним підприємствам за справедливою вартістю: Дт 901 Кт 21; Реальні інвестиції – це: вкладення коштів у матеріальні активи; Регістри бухгалтерського обліку мають містити: Все вище викладене. Реєстр аудиторів і аудиторських фірм веде – Аудиторська палата; Реєстрацію суб’єктів аудиторської діяльності в Україні здійснюють – Аудиторська палата України; Резерв збільшення виробництва продукції окремої культури а рахунок покращення сортового складу посівів обчислюють: зміна питомої ваги кожного сорту множиться на фактично досягнуту урожайність (і ділиться на 100%), добутки сумують і результат множать на фактичну площу посіву; Резерв збільшення обсягів виробництва молока за рахунок ліквідації яловості корів обчислюють як: кількість недотриманого молока від ялової корови помножити на кількість ялових корів в стаді. Резерви покращення використання сільськогосподарських угідь поділяються на: натуральні та економічні; Резервний капітал в господарських товариствах створюється у таких розмірах: Не менше 25% статутного капіталу; Результат роботи сільськогосподарських підприємств істотно залежить від: умов виробництва; Результати аналізу, який проводиться вищестоящою організацією або іншими органами, оформлюють у вигляді: заключення. Результатом застосування індуктивного і дедуктивного методу є: всі відповіді вірні. Результатом проведення внутрішньої аудиторської перевірки є – звіт керівнику; Релевантні витрати — це: витрати, що можуть бути змінені внаслідок прийняття певного рішення; Ремітент – це: особа, власник переказного векселя; Рентабельність активів це відношення: прибутку від звичайної діяльності до середньої величини активів; Рентабельність власного капіталу визначається як: відношення прибутку від звичайної діяльності до джерел власних засобів; Рентабельність інвестицій це відношення: прибутку до валюти балансу. Рентабельність підприємства – це: відносна прибутковість, що вимірюється у відсотках до витрат коштів або капіталу; Рентабельність поточних активів це відношення: прибутку від звичайної діяльності до середньої величини поточних активів; Рентабельність реалізованої продукції це відношення: прибутку від звичайної діяльності до суми виручки від реалізації продукції; Рентабельність являє собою: економічну категорію, яка означає дохідність, прибутковість сільськогосподарського виробництва; Рентабельність – це:якісний, вартісний показник, що характеризує рівень віддачі витрат або ступень використання ресурсів, що є в наявності, в процесі виробництва і реалізації продукції; Ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому – це: Немає правильної відповіді. Ретроспективна оцінка ефективності реальних інвестицій проводиться за допомогою комплексу показників, за виключенням: підвищення трудомісткості продукції; Ризик того, що аудитор висловить невідповідну аудиторську думку, коли фінансові звіти суттєво викривлені - це... – аудиторський ризик; Рівень ефективності використання землі характеризується показниками виходу продукції: на одиницю площі сільськогосподарських угідь; Рівень забезпеченості підприємства робочою силою визначається: відношенням фактичної чисельності працюючих до планової потреби; Рівень забезпеченості худоби кормами визначаються як: відношення фактичних витрат кормів га 1голову до планових; Рівень інтенсивності використання земельних ресурсів визначається за таким показником: усі відповіді правильні. Рівень інтенсивності сільського господарства характеризується такими показниками: сукупні затрати живої і уречевленої праці або річні затрати на виробництво продукції; Рівень механізації виробничих процесів визначається як: відношення обсягу механізованих робіт до загального обсягу робіт; Рівень продуктивності тварин залежить від таких факторів: всі відповіді правильні. Рівень рентабельності виробництва продукції показує: скільки прибутку отримано в розрахунку на 1 гривню повної собівартості реалізованої продукції; Рівень рентабельності відображає ефективність використання: спожитих виробничих ресурсів; Рівень рентабельності можна відобразити через факторну модель: кратну; Рівень рентабельності не характеризує показник: прибуток з розрахунку на одного працюючого; Рівень рентабельності розраховується, як: відношення чистого прибутку до виробничої собівартості і помножено на 100; Рівень ризику та суттєвості зазначається в: – плані та програмі аудиту; Рівень розораності сільськогосподарських угідь визначається як: питома вага площі ріллі в площі сільськогосподарських угідь; Рівень собівартості продукції рослинництва не залежить від: виручки від реалізації продукції рослинництва; Рівень товарності окремих видів продукції обчислюють як: відношення кількості реалізованої продукції до виробленої. Річна норма амортизації розраховується за наступною формулою: (Первісна вартість – Ліквідаційна вартість)/ строк корисного використання згідно з методом нарахування амортизації: прямолінійним; Річна норма амортизації розраховується за наступною формулою: фактичний річний обсяг виробництва продукції * виробнича ставка амортизації згідно з методом нарахування амортизації: виробничим; Річна потреба підприємства у матеріалах — 12000 т, економічний розмір запасу — 200 т. Загальне число замовлень на рік складе: 60 замовлень; Рішення «виробляти чи купувати?» – це: рішення, пов’язане з розглядом альтернативи: виробляти самостійно окремі компоненти продукції (деталі, комплектуючі тощо) чи купувати їх у зовнішніх постачальників; Робітники і службовці, які працюють на сільськогосподарських підприємствах класифікують за категоріями: постійні, тимчасові і сезонні працівники; Робоча документація є власністю: – аудитора; Робочий план рахунків підприємства розробляють: Саме підприємство. Робочий план рахунків та їх кореспонденція затверджується на кожному підприємстві: так; Робочим (виконавчим) органом суб'єкта інвентаризації є: Інвентаризаційна комісія; Робочі документи аудитора за способом і джерелом отримання бувають – від третіх осіб, від підприємства-клієнта, складені аудитором; Родючість, що визначається врожайністю культур з гектара посіву називається: абсолютна. Родючість, що розглядається як наслідок органічної єдності природної і штучної родючості називають: економічна; Родючість, що характеризується здатністю ґрунту забезпечувати рослини необхідними поживними речовинами за рахунок запасу, створеного внаслідок ґрунтоутворюючих процесів, а також визначається кліматичними умовами, називається: природна;

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-18; просмотров: 389; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.102.79 (0.016 с.) |

; і – вид продукції

; і – вид продукції ) помножити на відповідний коефіцієнт у факторній моделі;

) помножити на відповідний коефіцієнт у факторній моделі;