Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности развития отечественного фармацевтического рынка на современном этапе

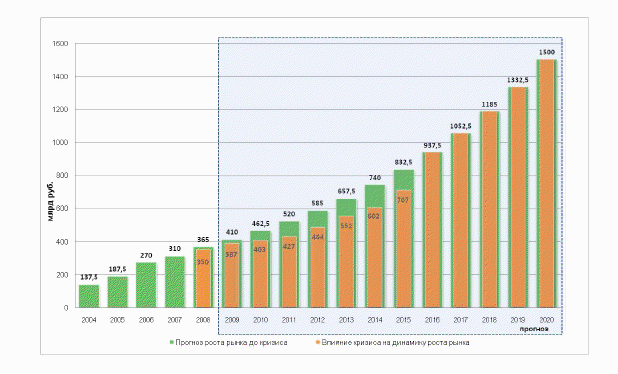

Последовательное повышение уровня и качества жизни населения, соблюдение основных социальных гарантий, в том числе по обеспечению доступности качественной медицинской и лекарственной помощи является главной целью социальной политики государства. Способность страны разрабатывать собственные лекарства является показателем экономической развитости государства, опирающимся на инновационную модель развития, так как процесс разработки лекарств является одним из самых сложных, длительных и рискованных в сравнении с разработкой инновационных продуктов в других отраслях экономики. Потенциал национальной фармацевтической науки и промышленности является важным показателем возможности государства противодействовать внешним и внутренним угрозам, включая угрозы глобальных пандемий и биотерроризма. Российский фармацевтический рынок представляет собой один из наиболее динамичных и быстрорастущих мировых рынков (рис. 1).

Рис. 1 Динамика развития отечественного фармацевтического рынка

Продажи фармацевтической продукции в Российской Федерации в 2007 году составили в конечных ценах потребления около 298 млрд. рублей, в 2008 - около 360 млрд. рублей [1]. При этом весьма значительным является потенциал роста российского рынка, хотя для полной реализации этого потенциала требуются существенные усилия. Так, рост рынка в 2003-2004 гг. достигал 15% ежегодно в национальной рублевой валюте, но в 2005 г. наблюдался резкий скачок – 33%, что в абсолютных величинах позволило достичь уровня 7,7 млрд. долл. Интенсивный рост продолжился в 2006 г. (27%) и в 2007 г. (20%). Учитывая укрепление национальной валюты относительно доллара, указанные темпы роста выглядят еще более внушительно. По разным прогнозам, рост рынка продолжится в 2008-2011 гг. со средним темпом 10-12% в год в национальной валюте и еще более высоким темпом в долларовом исчислении [2, с. 15]. В результате объем рынка с учетом финансово-экономической ситуации достигнет 400—500 млрд. рублей к 2011 году и 1000—1500 млрд. рублей к 2020 году (конечная стоимость для потребителей) [6]. Благодаря государственным программам в течение двух последних лет показатель ежегодного прироста потребления лекарств составляет около 26% [6]. В то же время, потребление готовых лекарственных средств российского производства на фоне роста рынка падают на 1—2% в год, и в 2008 году составили лишь 19% в денежном выражении [1].

Структура российского рынка значительно отличается от рынков развитых стран в сторону преобладания «брендированных» дженериков, в основном иностранного производства. Результатом является переплата конечным потребителем (в том числе и государством) за торговые названия препаратов, подчас морально устаревших, что значительно затормаживает рост доступности лекарственных препаратов для населения. В силу недостаточной развитости системы здравоохранения основным покупателем лекарственных препаратов зачастую выступает сам пациент, осуществляющий непрофессиональный выбор, преимущественно под действием рекламы [3, с. 40]. Сложившаяся система продвижения стимулирует фармпроизводителей вкладывать больше средств в маркетинг и продажи, а не в разработку новых эффективных препаратов, что существенно замедляет развитие отрасли по инновационному сценарию. Российская фармацевтическая отрасль, проигрывая в валовой доходности, тем не менее, в среднем на 68% обеспечивает отечественное здравоохранение лекарственными средствами в натуральных показателях; в госпитальном секторе этот показатель достигает 72% [6]. При этом основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты, что не позволяет фармпроизводителям выделять на исследования и разработки более 1—2% от своей выручки [6]. Для сравнения, фармпроизводители в США и Западной Европе выделяют 10—15%, что позволяет им формировать более половины своих продуктовых портфелей за счет инновационных препаратов. Удельная доля импорта в общем объёме продаж в последние годы увеличивается, причем в основном за счет импорта дорогих лекарственных препаратов. Так, объем импорта ЛС в Россию за 2006 г. вырос на 45-63% по сравнению с предыдущим годом, достигнув 6-6,5 млрд. долл [2, с. 15]. Потребление ГЛС на душу населения удвоилось за последние 4 года, однако этот показатель все же значительно ниже, чем в странах Восточной Европы, а тем более таких государствах, как Франция, Германия и США.

Это свидетельствует о существовании значительного отложенного спроса, а также о высоком потенциале роста рынка по мере улучшения экономических показателей. Согласно данным Министерства промышленности и энергетики РФ на конец 2007 г., российская фармпромышленность представлена сегодня 525 предприятиями, на которых занято 65,1 тыс. человек. Эти предприятия произвели за 2007 г. товарной продукции на 62 млрд. руб., что составляет 107,1% от уровня 2006 г. Средняя рентабельность по отрасли составляет 17%. Степень износа основных фондов составляет 60%, а загрузка производственных мощностей – 78% [2, с. 15]. В последние годы мы являлись свидетелями очевидного оживления отечественной фарминдустрии. Так, например, в 2007 г. компания «Фармстандарт», увеличив объемы продаж на 67%, переместилась с 5 на 2 место в рейтинге фирм-производителей ГЛС по доле аптечных продаж в России [2, с. 15]. Вследствие развития внутрироссийских продаж, внутри российского фармсектора в последние годы активизировались процессы слияний и поглощений, лицензирования лидирующих продуктов. Растут затраты компаний на НИОКР и продвижение продукции. Существуют определенные противоречия между тенденциями развития фармрынка США, Европы и России. Фармсектор этих стран развивается по пути глобализации с концентрацией капитала в управляющих компаниях на своих территориях и аутсорсингом производств и исследований в других регионах. Вместе с тем США контролируют полную цепочку производства лекарств, важных для биобезопасности страны на своей или контролируемых территориях. В России же отсутствуют крупные фармкомпании, способные определять стратегическое развитие отрасли и выполнять заказы государства по обеспечению лекарственной безопасности. Отрасль на начало 2008 год представлена около 350 предприятиями, имеющими лицензии на производство лекарственных средств. При этом на долю 10 наиболее крупных заводов приходится более 30% всех выпускаемых в России лекарств в денежном выражении [1]. Реальный потенциал потребления лекарственных средств, производимых национальной отраслью, составляет не более 10—15%рынка в денежном выражении и не более 50—60% — в товарном, что свидетельствует о наличии тенденции к дальнейшему отставанию российской фармацевтической промышленности [6]. В настоящее время российская фармацевтическая промышленность использует около 8 тысяч условных тонн субстанцийв год, из которых около 1,7—1,9 тысяч условных тонн производят российские предприятия. Доля высокотехнологичных субстанций (более 6 стадий синтеза) составляет 35% (в том числе 15%, произведенных в РФ) в количественном выражении и 34% (в том числе 5%, произведенных в РФ) в денежном, а доля биотехнологических, соответственно, — 39% в денежном выражении, из которых в РФ производится всего 2% [6]. Образующийся дефицит закрывается импортом субстанций, при этом основными странами, из которых происходят поставки на российский рынок, являются Китай и Индия (суммарно около 70% от всего импорта субстанций в 2007 году) [6]. Для сравнения, в 1992 году в России производилось 272 наименования фармацевтических субстанций общим объёмом около 17 тысяч условных тонн, при этом удовлетворение потребности производства ГЛС на внутреннем рынке в разных группах составляло от 70% до 100%; кроме того, значительная часть производимых субстанций экспортировалась в страны СЭВ.

За период с 1992 по 2008 годы объем производства субстанций в Российской Федерации сократился более чем в 20 раз. При этом необходимо отметить, что субстанции, произведенные в развитых странах по стандартам GMP3, имеют цены, сопоставимые или даже более высокие по сравнению с ценами на субстанции, произведенные в РФ. Конкурировать российским производителям субстанций приходится в основном с теми производствами из развивающихся стран, которые не имеют GMP-сертификации и которые проводят демпинговую политику. Российская фармацевтическая отрасль практически не представлена на международных рынках. Экспорт готовых лекарственных средств и фармацевтических субстанций из Российской Федерации в 2007 году составил около 6 млрд рублей, что составляет менее 0,04% общемирового объема продаж фармацевтической продукции [6]. Учитывая, что российский фармацевтический рынок в ближайшее десятилетие может стать одним из крупнейших в Европе, cложившаяся ситуация выглядит тем более несправедливой. Во многом экспорту отечественных лекарственных средств мешает отсутствие стандартов, гармонизированных с международными правилами GMP, которые регулируют производство и контроль качества лекарственных средств и являются обязательными для фармацевтической промышленности. Вопрос о принятии гармонизированной с ЕС национальной Фармакопеитакже остается открытым. В настоящее время каждое предприятие использует свои фармакопейные статьи, что вызывает регуляторные проблемы. Проведенный анализ свидетельствует о том, что состояние отечественного фармацевтического рынка и фармацевтической промышленности не позволяют удовлетворять потребности современного здравоохранения и решать все более обостряющиеся проблемы роста заболеваемости и смертности населения РФ. В целом можно говорить о том, что сегодняшнее состояние фармсектора России, при относительном внешнем благополучии, является нестабильным.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.159.19 (0.015 с.) |