Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 5 «Управление оборотными активами организации»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

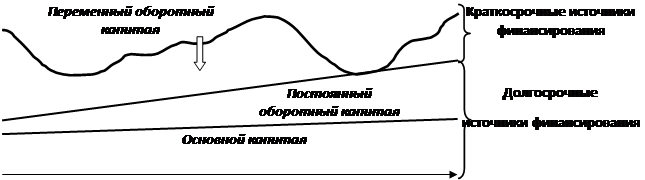

Тема 5 «Управление оборотными активами организации» Рисунок 10 – Постоянный и переменный оборотный капитал.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности. Критерием оценки оборотных активов, а показателем, характеризующим меру интенсивности их использования, является оборачиваемость. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей - длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициентом оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициентом загрузки):

где Т – число дней в периоде; В – выручка от реализации.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости оборотных активов способствует их относительному и абсолютному высвобождению из оборота. Относительное высвобождение имеет место при опережении темпов роста продаж по сравнению с темпами роста оборотных средств. В этом случае меньшим объемом оборотных средств обеспечивается больший объем реализации. Абсолютное высвобождение имеет место при снижении суммы оборотных средств в текущем периоде по сравнению с предшествующем годом при увеличении объема продаж. Пример 1. В 2007 году величина оборотных средств АО составила 3500 тыс. р., выручка 22000 тыс. р. В 2008 году величина оборотных средств составила 3000 тыс. руб., выручка – 25000 тыс. р. Определите характер и величину высвобождения (вовлечения) оборотных средств. Решение. Коб2007 = 22000/3500 = 6,3 оборота в год. Коб 2008 = 25000/3000 = 8,33 оборота в год. Ускорение оборачиваемости оборотных средств составило 2,03 оборота (6,3-8,33) Рассчитаем величину высвобождения оборотных средств:

Таким образом, высвобождение оборотных средств за счет ускорения оборачиваемости составило 968 тыс. р. или 32 % (949 / 3000). На данном предприятии имело место абсолютное высвобождение оборотных средств, поскольку произошло увеличение выручки от реализации при одновременном сокращении величины оборотных средств. Анализируя эффективность использования оборотных активов необходимо оценить прибыльность производственно-хозяйственной деятельности в рассматриваемом периоде от использования предприятием оборотных средств. Критерием такой оценки является показатель рентабельности текущих активов. Он может быть представлен в виде произведения двух индикаторов (модель Дюпона): рентабельности продаж и коэффициента оборачиваемости текущих активов.

где ЧП – чистая прибыль; В – выручка от реализации;

Изменение рентабельности оборотных активов сводится к воздействию на обе ее составляющие: рентабельность продаж и коэффициент ообрачиваемости. При низкой прибыльности продаж необходимо стремиться к ускорению оборачиваемости капитала, и наоборот, вызванная теми или иными причинами низкая оборачиваемость, может быть компенсирована снижением затрат на производство продукции или повышением продажных цен. В теории финансового менеджмента выделяют три варианта политики управления оборотными активами предприятия: - «спокойная» (агрессивная), при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли; - «Сдерживающая» (консервативная). Ее основным признаком является сдерживание роста и низкий уровень оборотных активов, но несет высокий риск потери ликвидности из-за десинхронизации поступлений и платежей, поэтому она проводится либо в условиях достаточной предсказуемости поступлений и платежей, объема продаж и запасов, либо при строгой экономии; - «умеренная» - средний вариант. Уровень оборотного капитала при реализации этих стратегий иллюстрирует график представленный на рисунке 10 (линейная связь между оборотным капиталом и выручкой от реализации условна).

Рисунок 10 – Варианты политики управления оборотными активами предприятия

Каждому типу такой политики должна соответствовать политика финансирования. В связи с этим задача финансового менеджера, с одной стороны, состоит в определении достаточного уровня и рациональной структуры текущих активов, с другой – в определении величины и структуры источников финансирования оборотных активов. Рисунок 12 – Финансовый цикл предприятия

Продолжительность финансового цикла определяется по следующей формуле:

где ПФЦ – продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях; ППЦ – продолжительность производственного цикла предприятия, в днях; ПОДЗ – средний период оборота дебиторской задолженности, в днях; ПОКЗ – средний период оборота кредиторской задолженности, в днях. При расчете потребности предприятия в оборотных средствах следует учесть затраты на всех стадиях финансового цикла. В целях сокращения потребности в оборотном капитале предприятие стремиться к уменьшению продолжительности финансового цикла. В финансовом менеджменте очень важно сбалансировать потребности в оборотных средствах с реальными источниками финансирования. При невозможности обеспечить это предприятие должно искать пути сокращения потребности в оборотных средствах за счет ускорения оборачиваемости, либо за счет сокращения объема производства.

Рисунок 11 – Идеальная стратегия финансирования оборотных активов

В реальной жизни идеальная модель практически не встречается, поскольку в любой момент своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущей ликвидности. Структура баланса при такой стратегии финансирования выглядит следующим образом (рис. 12).

Рисунок 12 – Структура баланса при идеальной стратегии финансирования

Альтернативной идеальной стратегии финансирования оборотных активов является консервативная стратегия, представленная на рисунке 13.

Рисунок 13 – Консервативная стратегия финансирования оборотных активов

На рисунке 13 видно, что при реализации консервативной стратегии финансирования постоянная и сезонная потребность в оборотном капитале полностью покрывается долгосрочными источниками. При консервативной модели удельный вес оборотных активов относительно низок, а краткосрочные обязательства отсутствуют, т.е. собственный оборотный капитал равен по величине оборотным активам. Возможен вариант, когда уровень долгосрочного финансирования в отдельные моменты находится выше уровня сезонной потребности в оборотном капитале, что приводит к формированию избытка денежных средств. При реализации такой стратегии структура баланса будет иметь вид (рисунок 14)

Рисунок 14 – Структура баланса при консервативной стратегии финансирования

Консервативную стратегию финансовый менеджер реализует при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками. Поэтому с позиции ликвидности консервативная стратегии наименее рискованная. Вместе с тем она характеризуется низким уровнем прибыли, так как предприятие несет дополнительные расходы по поддержанию излишних запасов, а также отказывается от такого относительно бесплатного источника финансирования, как кредиторская задолженность. Агрессивный подход к финансированию оборотных активов предполагает, что за счет собственного и долгосрочного заемного капитала финансируются внеоборотные активы и некоторая часть постоянных оборотных активов (рисунки 15 и 16). В этом случае собственный оборотный капитал равен переменной части и примерно половине постоянной части оборотных активов.

Рисунок 15 – Агрессивная стратегия финансирования оборотных активов

Рисунок 16 – Структура баланса при агрессивной стратегии финансирования

Агрессивная модель создает проблемы в обеспечении текущей платежеспособности и финансовой устойчивости предприятия, поскольку ограничится лишь минимумом оборотных активов в отдельные периоды времени предприятие не может. В связи с этим реализация агрессивной стратегии финансирования оборотных активов сопровождается достаточно высоким риском потенциальных потерь от приостановки деятельности или неполучения возможных доходов при возрастании спроса на продукции в отдельные периоды. Вместе с тем, она позволяет осуществлять текущую деятельность предприятия с минимальной потребностью в долгосрочных источниках финансирования, а следовательно обеспечивать относительно высокий уровень текущей прибыли (затраты на поддержание текущих запасов минимальны). Наиболее реальной с практической точки зрения является компромиссная (умеренная) стратегия финансирования, в основу которой заложен принцип сопоставления по срокам (метод хеджирования). Метод хеджирования предполагает соотнесение каждой категории активов с финансовым инструментом, сроки погашения которого совпадают с временными рамками потребностей в тех или иных средствах, т.е. совпадение сроков существования активов и источников их финансирования. Суть компромиссной стратегии финансировании состоит в покрытии внеоборотных активов и постоянной части оборотных активов собственным капиталом и долгосрочными обязательствами. Спонтанная кредиторская задолженность в той или иной мере является источником финансирования постоянной части оборотных активов и совместно с краткосрочными кредитами и займами – переменной их части. Графически компромиссную стратегию финансирования оборотных активов можно представить следующим образом (рисунок 17):

Рисунок 17 – Компромиссная стратегия финансирования оборотных активов

Такая стратегия финансирования оборотных активов обеспечивает приемлемый уровень финансовой устойчивость и рентабельности. В отдельные периоды времени предприятие может иметь излишние оборотные активы, что негативно сказывается на уровне прибыли, но способствует поддержанию риска потери ликвидности на низком (среднем) уровне. Структура баланса при использовании метода хеджирования представлена на рисунке 18.

Рисунок 18 – Структура баланса при компромиссной стратегии финансирования Использование метода хеджирования для привлечения финансирования оборотных активов предполагает, что в отдельные периоды спада предприятие не прибегает к краткосрочным кредитам и займам для пополнения активов. В пиковые периоды, чтобы покрыть возросшую потребность в оборотных средствах предприятия, привлекает краткосрочные кредиты и займы и погашает их за счет освобождающихся денежных средств по мере того, как недавно профинансированные таким образом активы постепенно уменьшаются. Таким образом, финансовый менеджер, разрабатывая комплексную политику управления источниками финансирования оборотных активов, должен находить оптимальное для конкретного момента времени соотношение уровня риска потери ликвидности и уровня рентабельности. Изменять указанное соотношение можно путем выбора способов финансирования текущей деятельности (таблица 5).

Таблица 5 – Выбор краткосрочного или долгосрочного способов финансирования текущей деятельности

Управление запасами Управление запасами – сложный комплекс мероприятий, в котором задачи финансового менеджмента тесно переплетаются с задачами производственного менеджмента и маркетинга. Целью управления материально-производственными запасами является разработка политики, с помощью которой можно достичь оптимальных инвестиций в запасы. Эффективное управление затратами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего оборота часть финансовых средств, реинвестируя их в другие активы. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товаро-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. К производственным запасам предприятия относят сырье, материалы, полуфабрикаты, незавершенное производство, готовую продукцию, товары отгруженные, товары для перепродажи, животные на выращивании и откорме, расходы будущих периодов. Разработка политики управления запасами включает ряд следующих этапов: 1) анализ запасов товарно-материальных ценностей в предшествующем периоде. На этом этапе управления запасами (таблица 6): - выявляются уровень обеспеченности производства и реализации продукции соответствующими запасами; - рассматриваются темпы динамики запасов, удельный вес в оборотных активах всей суммы запасов; - оценивается эффективность использования различных групп и видов запасов и их объема в целом, которая характеризуется показателями оборачиваемости; - изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров;

2) определение издержек создания запасов товаро-материальных ценностей. Издержки, связанные с созданием производственных запасов, можно разделить на следующие группы: а) затраты на приобретение запасов, т.е. стоимость предмета закупки. Она зависит от размера партии (чем больше партия, тем больше скидка, а следовательно, меньше цена на одну единицу запасов). б) затраты на размещение и выполнение заказа: конторские расходы на оформление заказа на покупку, транспортные расходы, расходы по приему грузов; в) затраты на хранение запасов: складские расходы, в том числе коммунальные расходы, расходы на аренду склада, зарплату персонала; страховые сборы, зависящие от стоимости запаса; расходы, вызванные падением ценности запасов из-за старения, порчи и кражи. г) издержки, вызванные отсутствием запасов и, как следствия, снижением сбыта, потерей клиентов, простоями и т.д.; 5) издержки, связанные с неполученными доходами от иного вложения капитала вместо инвестиций в запасы (вмененные издержки). Считается, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения. Оптимизация размера основных групп текущих запасов. В целях оптимизации всю совокупность текущих запасов подразделяют на запасы сырья, материалов и полуфабрикатов (производственные) и запасы готовой продукции. В разрезе каждого из этих видов выделяют текущие запасы – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства и реализации продукции. Для оптимизации размера товаро-материальных запасов используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа». Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти затраты подразделяются на две группы: а) сумма затрат по размещению заказов; б) сумма затрат по хранению товаров на складе. Затраты по размещению и выполнению заказов в большинстве случаев являются постоянными. Например, такие затраты, как почтовые расходы, приемку партии, как правило, не зависят от размера партии и поэтому падают в расчете на единицу запасов, когда возрастает размер партии и средний размер запаса. Поэтому, с одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями, поскольку, чем выше размер партии, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке товаров на склад, приемке их на складе). Сумма операционных затрат по размещению заказов при этом определяется по следующей формуле:

где Зрз – сумма операционных затрат по размещению заказов; ОПП – объем производственного потребления; РПП – средний размер одной партии поставки товаров; Срз – средняя стоимость размещения одного заказа. Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. Затраты по хранению запасов находятся в прямой зависимости от размера запасов, который, в свой очередь, зависит от частоты их пополнения. Высокий размер одной партии поставки вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается средний размер запасов в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, то есть закупать сырье один раз в месяц, то период хранения составит 15 дней. С учетом этой зависимости сумма операционных затрат по хранению товаров на складе может быть определена по следующей формуле:

Из приведенной формулы видно, что сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товара Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия. Модель EOQ позволяет оптимизировать пропорции между двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это можно представить так (рисунок 22):

Рисунок 22 – Оптимальный размер партии поставки

Математически модель выражается следующей формулой:

Модель подразумевает следующие допущения: потребность в запасах можно точно прогнозировать, расходование запасов равномерно, не предоставляется никаких скидок, не происходит задержек в получении запасов. Пример. Годовой объем потребности металлопроката равен 100 тыс. т. Издержки, связанные с хранением 1 т проката, составляют 20 р./год; издержки, связанные с оформлением одного заказа, равны 6400 р. Требуется рассчитать оптимальный размер заказа. Решение.

Сразу же после получения 8000 т прокат находится на складе. Показатель использования составляет 1,92 т в неделю (100 000/52 недели), поэтому запасы снижаются на эту величину каждую неделю. Таким образом, при начальном остатке в 8000 т, нулевом конечном остатке и равномерном использовании оптимальный средний размер производственного запаса определяется по следующей формуле:

где Q – оптимальный средний размер партии поставки сырья, материалов; ПЗопт – оптимальный средний размер производственного запаса. Как правило, предприятие имеет страховой запас производственных запасов для сглаживания влияния инфляции, для защиты от срывов поставки и т.д. Оптимальный страховой заказ меняется в зависимости от ситуации, но в целом он возрастает при неопределенности прогнозов в отношении спроса, затратах, возникающих в связи с нехваткой товара. Запас снижается из-за расходов на хранение дополнительных запасов. Построение эффективных систем контроля за движением запасов на предприятии. Управление запасами включает в себя определение приемлемой системы их контроля. Существует много систем (простых и сложных), применяемых в зависимости от размера предприятий и характера запасов. Среди систем контроля за движением запасов наиболее широкой применение получил «метод АВС». Согласно методу АВС контроля запасов все виды запасов можно разделить на три группы по степени важности отдельных их видов в зависимости от их удельной стоимости: Группа А включает ограниченное количество запасов более ценных видов ресурсов, которые требуют постоянного четкого контроля и учета. Для этих запасов обязателен расчет оптимального размера заказа. Эта группа запасов имеет наибольший удельный вес в общей стоимости запасов (примерно 50 - 60 %). Группу В составляют менее дорогостоящие виды запасов, которые проверяются при ежемесячной инвентаризации. Для них приемлема методика оптимального размера заказа. Группа С включает большой ассортимент оставшихся малоценных видов заказов, закупаемых в больших количествах и не требующих тщательного планирования при осуществлении закупок. Тема 5 «Управление оборотными активами организации»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 899; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |

- средняя величина оборотных активов;

- средняя величина оборотных активов; ,

, .

.

.,

., - средняя величина оборотных активов.

- средняя величина оборотных активов.

,

,