Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

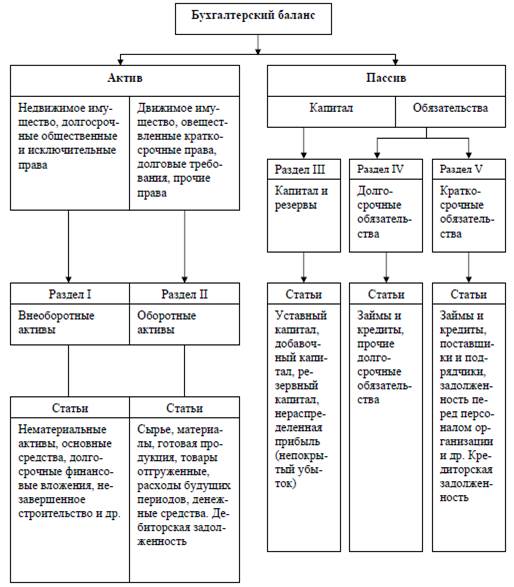

Строение формы бухгалтерского баланса.

Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов. Активы = Пассивы Поскольку пассивы представляют собой капитал и обязательства организации, а активы - имущество и права, данное равенство можно представить в следующем виде: Имущество + Права = Капитал + Обязательства В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная. Активы - Обязательства = Собственный капитал При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается: Актив = Пассив Все активы организации представлены в балансе в сгруппированном виде (рис. 11).

План счетов бухгалтерского учета,строение,назначение План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы по объектам в соответствии с учетными целями и имеют цифровое обозначение, обеспечивающее регистрацию. На основании данной документации компания ведет свой рабочий план счетов бухгалтерской отчетности. В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме. Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами. План счетов призван обеспечивать: Упрощенное ведение бухгалтерских счетов за счет их типизации. Многовариантность отражения в счетах однотипных операций. Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности. Контроль за правильностью ведения учета, отчетности и использования имущества предприятия. Обобщение одинаковых показателей, полученных в различных фирмах. Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности. Упорядоченное ведение бухгалтерской документации. Снижение возможности появления ошибок в корреспонденции счетов. Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 250; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.218.215 (0.006 с.) |