Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налогообложение: сущность и принципы. Виды и функции налогов.Содержание книги

Поиск на нашем сайте

Налоги – обязательные платежи, взимаемые центральными и местными органами власти с физических и юридических лиц в целях удовлетворения общественных потребностей. Налоги – один из важных инструментов воздействия государства на развитие экономики. Налоги выполняют функции: ü Фискальную: образуются государственные денежные фонды, усиливается вмешательство в экономику; ü Экономическая (регулирующая): обеспечивает макроэкономическую стабильность; ü Стимулирующая: создает условия для роста экономической активности; ü Социальная: уменьшает разрывы в доходах различных социальных групп. Принципы налоговой системы: ü Всеобщность (охват налогами всех юридических и физических лиц, располагающих налогами, имуществом); ü Обязательность (все обязаны уплачивать налоги в строго определенные сроки); ü Равнонапряженность (взимание налогов по единым меркам); ü Однократность; ü Стабильность (ставки налогов не должны часто меняться); ü Простота и доступность для восприятия; ü Гибкость; ü Справедливость. По принципам построения различают: ü Пропорциональные (ставка налога остается постоянной при изменении дохода налогоплательщика); ü Регрессивные (ставки уменьшаются по мере увеличения доходов). Способы взимания налогов: ü Кадастровый (реестр с перечнем объектов, прямые реальные налоги); ü Декларативный (после получения дохода); ü Изымается у источника выплаты дохода; ü Путем изъятия в процессе потребления (дорожные сборы). Налоговая ставка – доля дохода, которая изымается в бюджет. В зависимости от органа, который изымает налоги и распоряжается ими, различают государственные и местные налоги. Государственные изымаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относятся: подоходный налог, налог на прибыль корпораций, таможенные пошлины и т.д. Местные налоги взимаются местными органами власти и поступают в местный бюджет, взимаются местные акцизы и поимущественный налог. Налоги по использование подразделяются на общие (единая касса государства) и специальные (целевые: налоги на продажу бензина). Налоговая система включает: ü Субъект налога (налогоплательщик); ü Носитель налога (лицо, из дохода которого выплачивается налог); ü Объект налога (доход или имущество, на которое начисляется налог); ü Источник налога (средства, из которых выплачивается налог на прибыль, з/п и т.д.); ü Налоговая ставка – величина налога с единицы обложения; ü Налоговые льготы – уменьшение налоговых ставок, освобождение от налогов; ü Налоговые платежи, виды и группы налогов; ü Налоговая база – сумма, с которой взимается налог; ü Налоговое бремя – величина налоговой суммы. Структура налогообложения в рыночной экономике состоит из следующих платежей: ü Подоходный налог с населения; ü Налог с прибыли корпораций; ü Имущественный налог (налог на постройки); ü Налог на сделки с капиталом (взимается с доходов от фондовых операций); ü Налог с наследства. Все эти виды платежей являются ПРЯМЫМИ налогами. КОСВЕННЫЕ налоги взимаются с товаров и услуг. Их косвенный характер проявляется в том, что они уплачиваются не всеми гражданами, а лишь теми, кто покупает облагаемые налогом товары и услуги (налог на табак). Подобного рода косвенные налоги получили название акцизов. Разновидностью акцизов является налог на добавочную стоимость (НДС). К косвенным налогам также относятся таможенные пошлины (экспортные и импортные). В Беларуси новая ориентированная на рынок система налогообложения была введена в действие согласно закону «О налогах и сборах, взимаемых в бюджет РБ» в 1992 году. В настоящее время установлены виды налогов: ü НДС; ü Акцизы; ü Налог на пр-ль и доходы; ü Налог на недвижимость; ü Подоходный налог с граждан; ü Экономический налог; ü Земельный налог и т.д. В налоговых поступлениях в бюджет преобладают косвенные налоги, это свидетельствует о том, что налоговая система РБ выполняет в большей мере фискальную, нежели стимулирующую функцию. Многообразие налогов может приводить к изъятию значительной доли национального дохода в государственный бюджет. Представитель теории предложения Лаффер доказывал, что высокие налоги не только уменьшают предложение труда, но и побуждают индивидов выбирать или виды деятельности, не подлежащие обложению налогами (теневая экономика), или те, где налоговые ставки низкие; налоговые ставки уменьшают размеры сбережений. Зависимость между налоговыми ставками и объемом налоговых поступлений выражается с помощью кривой Лаффера. Согласно кривой, при нулевой ставке налоговые поступления равны нулю. По мере возрастания ставки налогов они увеличиваются. Возрастание налоговой ставки сопровождается уменьшением налоговых поступлений. При ставке налога, равной 100%, производство становится бессмысленным. Лаффер считал, что ставка подоходного налога не должна быть выше 50%. Некоторые экономисты утверждают, что наивысшая ставка подоходного налога находится между 50% и 75%. Налоги на ряду с государственными закупками и трансфертами являются инструментами фискальной политики. Под фискальной политикой понимают совокупность мер, предпринимаемых правительством по измерению государственных расходов и налогообложения. Задачи: сглаживание экономического роста, сглаживание колебаний экономического цикла, достижение высокого уровня занятости, снижение инфляции.

Госбюджет Госбюджет - совокупность финансовых отношений между государством и другими субъектами по поводу создания, распределения и исследования общегосударственных фондов и денежных средств. Госбюджет состоит из двух частей доходной и расходной. Госбюджет является главным финансовым планом страны. Госбюджет выполняет следующие функции распределяющая контролирующая регулирующая. Структура Госбюджета зависит от гос. устройства страны. В РБ госбюджет включает согласно закону о бюджетной системе РБ бюджет республики и местные бюджеты, утверждается палатой представителей и имеет силу закона. Совокупность всех видов бюджета образует бюджетную систему государства. Среди бюджетов разных уровней ведущую роль играет центральный (республиканский в РБ) бюджет в котором аккумулируется от 30 до 60% всех ресурсов государства. Расходы бюджета связаны с функциями государства и показывает направление бюджетных ассигнований. В бюджетах стран с переходной экономикой, в том числе и в бюджете РБ выделяются следующие основные группы по расходам и доходам. Доходная часть: налоговые\неналоговые доходы, доходы от госпредприятий, займы. Расходная часть: содействие развитию хоз. отраслей, научно-исследовательские разработки, военные расходы, охрана окружающей среды, расходы на соц. нужды(пенсии, здравоохранение, жилищное строительство, образование, спорт), экономическая помощь иностранным государствам, расход связанные с оплатой госдолга и проценты по нему. Госбюджет должен быть сбалансированным, т.е. расходы=доходам, но в настоящее время бюджеты большинства стран сводятся с дефицитом. Бюджетный дефицит - та сумма, на которую в данном году расходы бюджета превысили его доходы. Он может быть вызван следующими причинами: осуществление крупных госпрограмм по развитию экономики, милитаризация страны, стихийные и военные бедствия, экономический кризис. Бюджет выполняет функции распределения и контроля, но в переходной экономике добавляется еще инвестиционная функция, функции соц. защиты, контроля за финансовыми расходами и доходами государства, обеспечение финансовой безопасности страны. Бюджетный дефицит порождает госдолг. Госдолг сумма задолженностей страны своим или иностранным, юридическим или физическим лица, правительствам других стран. Различают внутренний и внешний долг. Внутренний: долг государства населению, хоз. субъектам своей страны. Внешний: задолженность юридическим или физическим лица, правительствам других стран. Трудности регулирования госдолга и дефицита госбюджета в РБ связны с тем: 1.после распада СССР ресурсы покупаются, произошло их подорожание, следовательно, продукция не конкурентно из-за высокой себестоимости и низкого качества 2. Распался военно-промышленный комплекс 3. Резко снизился объем производства национального продукта 4. Нет четкой кредитно-денежной концепции и концепции финансового регулирования. Бюджет 2011 года расходы 39611 трлн. рублей доходы 33611 трлн. рублей дефицит 6 трлн. рублей

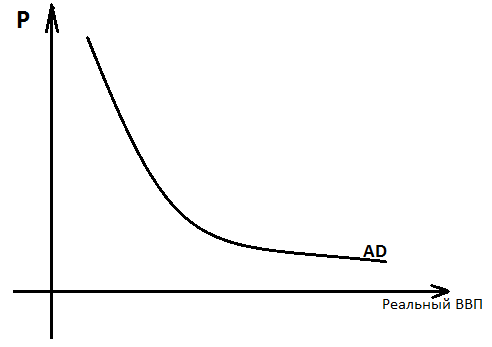

Совокупный спрос Совокупный спрос - потребность в экономических благах, представленная в денежной форме со стороны населения, предприятий, государства, зарубежных покупателей имеет две формы: натурально-вещественная(1), стоимостная (2). (1) отражает общую потребность населения, фирм и государства в товарах и услугах. Структура может быть представлена: - определенными видами продуктов и услуг, не производственного потребления; - совокупностью всех средств производства и производственных услуг. (2) определяется суммой планированных расходов на отечественные товары и услуги для каждого из уровней совокупного предложения. Совокупный спрос имеет 4 компоненты: AD=C+I+G+N. C- совокупный спрос домашнего хозяйства; I - спрос на капитал, оборотные средства со стороны государства; G - гос. спрос; N - чистый экспорт. Кривая совокупного спроса имеет нисходящий наклон и показывает количество товаров и услуг, которые готовы приобрести потребители при каждом возможном уровне цен см. график:

Ценовые факторы совокупного спроса: - эффект процентной ставки - эффект богатства - эффект импортных закупок Не ценовые факторы совокупного спроса: 1) изменение потребительских расходов 2) изменение в инвестиционных расходах 3) увеличение госрасходов на покупку товаров и услуг 4) увеличение расходов на чистый экспорт Изменение 1): от благосостояния потребителей; их ожиданий; изменение в подоходном налоге. Изменение 2): от процентной ставки, субсидий, льготных кредитных инвестиций, налога на бизнес. Госрасходы зависят от гос. политики. Чистый экспорт зависит от колебаний валютных курсов, условий на внешних рынках. Кроме этого совокупный спрос зависит от предложения денег и скорости их обращения.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 138; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.90.57 (0.009 с.) |