Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды норм, затраты труда и их характеристикаСодержание книги

Поиск на нашем сайте

Технически обоснованная – это норма, установленная методом расчета на основе изучения, анализа конкретного трудового процесса и проектирования рациональной организации, приемов и методов труда, и имеющая всестороннее научное обоснование или на основе использования определенной научно обоснованной документации, утвержденной к применению в Компании. Опытно-статистическая норма – это норма труда, установленная на основе опыта лиц, отвечающих за обоснованность норм и фактических данных о затратах труда на аналогичные работы за прошлый период. Дифференцированные -это нормы труда, установленные на отдельные производственные операции. Укрупненные – это нормы труда, установленные на изготовление отдельного изделия, узла, на отдельный технологический процесс, или на определенный объем работ. Комплексные – это нормы труда, установленные на комплекс взаимосвязанных работ и рассчитанные на конечный укрупненный измеритель. Условно-постоянные – это нормы труда, которые устанавливаются без обозначения срока их действия. Они должны соответствовать организационно-техническим условиям производства и иметь научно-техническое обоснование. Разовые – нормы труда на выполнение заданий, носящих единичный характер в опытных производствах, на неповторяющуюся внеплановую работу, которая может возникнуть вследствие аварии или других непредвиденных обстоятельств. Временные – нормы труда, которые устанавливаются на период освоения тех или иных видов работ и при отсутствии утвержденных нормативных материалов для нормирования труда. Срок действия таких норм оговаривается при их установлении. Ошибочными считаются нормы, при установлении которых были неправильно учтены организационно-технические условия или допущены неточности, вызванные некорректным применением нормативных материалов, либо ошибками в проведении расчетов. Устаревшими считаются нормы, действующие на работах, трудоемкость которых уменьшилась в результате улучшения организации производства и труда, а также роста профессионального мастерства и совершенствования производственных навыков работников. 39. Зарплата Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. (ст. 129 ТК России) Заработная плата (разг. зарплата) — денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свой труд.

Номинальная — количество денег в номинальном размере, которое получает работник в виде вознаграждения за труд. К номинальной заработной плате относятся: оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ; оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам; доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д. Реальная — это количество товаров и услуг, которое можно приобрести на номинальную заработную плату; реальная заработная плата — это «покупательная способность» номинальной заработной платы. Реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Показателем, позволяющим определить изменение реальной заработной платы за тот или иной период времени, является индекс реальной заработной платы. Индекс реальной заработной платы рассчитывается как отношение индекса номинальной заработной платы к индексу потребительских цен. Например, если номинальная зарплата выросла на 10 % по сравнению с предыдущим годом, принимаемым за 100 %, то это означает, что индекс номинальной зарплаты составит 110 %. Тогда при индексе потребительских цен 107 % за год индекс реальной заработной платы составит приблизительно 102,8 %. Это означает, что покупательная способность номинальной зарплаты данного года составила 102,8 % от предыдущего года, принятого за базовый. 40. Тарификация труда Тарифная система обычно охватывает рабочих и служащих предприятия, но разрабатывается раздельно по различным категориям работников. Основными составляющими тарифных условий оплаты труда и раздельной их разработке для рабочих и служащих являются: минимальная ставка оплаты работника как основа для расчета тарифных ставок рабочих и должностных окладов служащих;

• тарифные ставки первого разряда, дифференцированные по основным тарифообразующим факторам (интенсивности труда, видам работ, условиям труда) и образующие так называемую вертикаль ставок первого разряда; • тарифные ставки по разрядам рабочих, дифференцированные по сложности выполняемых ими работ (квалификации рабочих) и образующие так называемую горизонталь ставок, или тарифную сетку; • схемы должностных окладов служащих, включая руководителей, специалистов и т.д., построенные с учетом сложности выполняемых ими должностных обязанностей; • тарифно-квалификационные справочники работ и профессий рабочих, квалификационные справочники должностей руководителей, специалистов и служащих или соответствующие описания работ на предприятии как инструменты тарификации рабочих и служащих. Предприятие может самостоятельно проводить работу по тарификации рабочих и служащих, однако обычно для этих целей используется Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС). Кроме того, знакомство с методиками, используемыми в ЕТКС, может способствовать построению рациональной системы оплаты труда на предприятии. 41. Формы оплаты труда В рамках тарифной системы организации для различных категорий работников выбирают наиболее подходящую форму оплаты труда. Форма оплаты труда устанавливает зависимость между результатами труда, его количеством и качеством и оплатой труда. Различают повременную, сдельную и аккордную форму оплаты труда. Повременная оплата труда предполагает определение заработка в зависимости от тарифной ставки работника и фактически им отработанного времени. В зависимости от вида используемой тарифной ставки, повременная оплата может быть почасовой, поденной, помесячной. Повременная оплата может быть использована ко всем категориям работников. Рекомендуется ее применение, если: - отсутствует возможность увеличения выпуска продукции; – отсутствует возможность измерить объем выполненной работы; - производственный процесс строго регламентирован; – функции работника сводятся к наблюдению за ходом производственного процесса; основе производственного процесса поточные и конвейерные линии со строго заданным ритмом; – рост выпуска продукции может привести к браку, ухудшению качества и т. В целях повышения стимулирующего значения оплаты труда простая повременная система применяется в сочетании с премированием работников за выполнение и перевыполнение важнейших показателей их работы. Эта система называется повременно-премиальная. Сущность ее заключается в том, что в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям. Чаще всего премирование осуществляется за достижение качественных параметров работы. Сдельная форма оплаты труда предполагает формирование заработка работника в зависимости от сдельной расценки и фактического объема произведенной продукции. Сдельная расценка – фиксированный размер оплаты труда работника определенной квалификации за единицу выполненных работ. Сдельная расценка рассчитывается отношением тарифной ставки работника к его норме выработке. При этом тарифная ставка и норма выработки должны быть определены на один и тот же интервал времени.

42. Сдельная Форма оплаты трудв. Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. Организация сдельной оплаты труда предусматривает соблюдение следующих условий: 1) наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников; 2) выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда; 3) создание на рабочих местах всех необходимых условий для эффективной работы; 4) без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг, которая определяется по формулам:

где Тст – часовая тарифная ставка выполняемой работы; Тсм – продолжительность смены, ч; Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции; Ред – расценка. Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной. Если установлена норма времени, сдельная расценка определяется по формуле: Рсд=Тст* Нвр, где Нвр– норма времени на изготовление продукции, работ, услуг. В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда. Прямая сдельная система оплаты труда – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле: Зсд = Ред*В, где Зсд – сдельный заработок; Ред – расценка; В – количество произведенной продукции. Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Эта система недостаточно стимулирует работника повышать качество продукции, экономно расходовать производственные ресурсы.

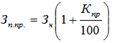

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов. Она служит основой мотивации работников в улучшении как количественных, так и качественных результатов труда. При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнении и перевыполнение заранее установленных количественных и качественных показателей работы: Зсд.пр=Зсд+Зпр или Зсд. пр. = Зсд * (1+Ппр/100), где Зсд.пр – сдельный заработок при сдельно-премиальной оплате труда; Зпр – премия за выполнение (перевыполнение) установленных показателей; Ппр– процент премии за выполнение показателей премирования. В положении о премировании персонала устанавливают размеры премий и условий поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные упущения в работе. Сдельно-прогрессивная оплата труда предусматривает начисление заработной платы следующим образом: - за объём работы в пределах трудовой нормы – по стабильной расценке; - за объём работы, превышающий нормы выработки – по повышенным расценкам. Применение сдельно-прогрессивной оплаты труда эффективно в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или на новом рынке. Однако при перевыполнении норм труда, здесь может быть утрачена обоснованная связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке. Сдельно-регрессивная характеризуется тем, что начиная с определенного уровня перевыполнения норм, происходит снижение сдельной расценки. Косвенно-сдельная оплата труда – системаоплаты труда, при которой труд вспомогательного персонала оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными работниками, которых они обслуживают. Она применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают. Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д. Повременная оплата труда Повреме́нная за́работная пла́та (повременная оплата труда, англ. time-rate pay [1]) — это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда. Простая повременная По простой повременной системе оплата труда производится за определённое количество отработанного времени независимо от количества выполненных работ. По способу начисления подразделяется на почасовую, поденную и помесячную.

Данная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Повременно-премиальная По повременно-премиальной системе оплаты работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определённых количественных и качественных показателей. Данная система оплаты труда предполагает выплату денежной премии сверх основного заработка на основании заранее установленных показателей и условий премирования (которые могут быть определены, например, в Положении о премировании, разработанном на предприятии). Повременная с нормированным заданием(повременно-сдельная) П ри данной системе оплаты труда устанавливается план работ, который должен быть выполнен за определённый период времени с соблюдением требований к качеству продукции или работы. Заработок состоит из двух частей: повременной части и доплаты за выполнение задания. В отличие от системы с премированием учитывается только выполнение плана, а не перевыполнение. Премия может выплачиваться за высокое качество продукции (работы) и за экономное использование сырья и материалов. Почасовая заработная плата рабочего-повременщика (3) определяется умножением часовой тарифной ставки (Ст.ч.) на фактически отработанное время (Fф):

Помесячная фактическая заработная плата рабочего-повременщика (Зф) рассчитывается по формуле

де Зн — установленный работнику месячный должностной оклад (заработная плата нормативная), грн.; Тф., Тн — продолжительность работы за месяц соответственно фактическая и нормативная, ч. Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы

Фонд оплаты труда Фонд оплаты труда (ФОТ) — это все расходы на заработную плату персонала, в том числе премии, надбавки, компенсации из любого источника финансирования. Он включает: - фонд основной заработной платы; - фонд дополнительной заработной платы персоналу предприятия; - другие поощрительные и компенсационные выплаты, кроме тех, которые законодательно не относятся к ФОТ (например, пособие по временной нетрудоспособности, выходные пособия и т.д.) Формула ФОТ = ЗП × (Т + Н + Рк) где ЗП — заработная плата, Т — фиксированный тариф или оклад, Н — всевозможные дополнительные надбавки (за выслугу лет, классную квалификацию, особые условия работы и пр.), Рк — установленный районный коэффициент

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.217.176 (0.008 с.) |