Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління товарним асортиментом і номенклатурою товарівСодержание книги

Поиск на нашем сайте

Управління товарним асортиментом і номенклатурою товарів Товарна номенклатура — це групи (серії) товарів, тісно пов’язаних між собою або через подібність виконуваних функцій, або тому, що їх продають тим самим групам покупців, або через ті самі торговельні заклади, або в рамках того самого діапазону цін. Товарний асортимент — це сукупність усіх товарних одиниць, що їх пропонує покупцям конкретний продавець. Основними характеристиками товарного асортименту є широта (кількість асортиментних груп товарів), насиченість (загальна кількість усіх товарних одиниць), глибина (варіанти пропонування товарів у рамках кожної асортиментної групи) та гармонічність (збіжність товарів різних асортиментних груп з погляду їх кінцевого використання, вимог до організації виробництва, каналів розподілу тощо). Формування товарного асортименту і номенклатури товарів підприємства обов’язково потребує узгодження різнонапрямлених інтересів. Так, з погляду виробника, ідеальною буде якомога менша кількість товарних позицій, стабільність їх виробництва протягом тривалого періоду, випуск товарів великими серіями, малі виробничі витрати тощо. З погляду споживача, — цілком навпаки. Отже, формування товарного асортименту і номенклатури потребує встановлення оптимального їх значення з урахуванням інтересів як товаровиробника, так і споживача, але з пріоритетом останнього. Вибрати оптимальний асортимент товарів підприємство може способом, описаним нижче. Традиційно прибуток підприємства розраховується за такою формулою:

Ураховуючи поділ витрат на постійні і змінні, формула може набрати такого вигляду:

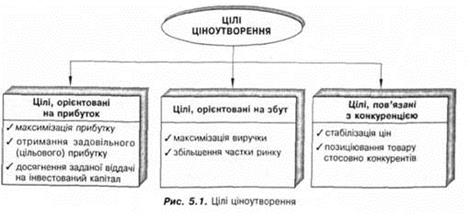

У тому разі, коли прибуток покриття дорівнює постійним витратам, кажуть, що підприємство досягло рівня беззбитковості. Це означає, що доходу підприємству вистачить, щоб покрити всі витрати, але прибутку при цьому не буде. Такий стан називається точкою беззбитковості, або точкою критичного обсягу виробництва, або порогом рентабельності. Процентне відношення прибутку покриття до загального обсягу доходу від реалізації називаються коефіцієнтом прибутку покриття. Цей коефіцієнт є винятково важливим, оскільки вказує на те, як зміниться величина прибутку покриття за збільшення чи зменшення доходу від реалізації. Так, якщо коефіцієнт прибутку покриття становить, скажімо, 30 %, то це означає, що за збільшення доходу від реалізації на 1 грн прибуток покриття збільшиться на 30 коп. Чистий прибуток також збільшиться на 30 коп. за умови, що не станеться змін у структурі і величині постійних витрат. Поняття та функції ціни Ціна, яку платять за товари чи послуги споживачі, має різні назви: плата (за навчання, квартиру, оренду), проценти (за банківський кредит, посередництво), страховий внесок, гонорар, тариф (за проїзд чи перевезення вантажів), аванс, комісійні, заробітна плата. У будь-якому разі з погляду маркетингу ціна — це гроші, або якась інша компенcація, що її пропонують за перевідступлення права власності чи користування товарами (послугами). Політика цін традиційно є одним із головних елементів маркетингу з кількох причин. По-перше, ціна — один із головних інструментів у конкурентній боротьбі. По-друге, відповідний рівень цін дає можливість виробникові продати товар, отримати відповідні доходи і прибутки, а споживачеві цей товар придбати і використати для власної потреби. По-третє, ціна — це просто і точно вимірювана змінна, яка традиційно використовується в усіх економічних розрахунках підприємства. По-четверте, ціна — важлива передумова досягнення підприємством своїх стратегічних цілей (освоєння ринків чи стратегічних просторів). По-п’яте, у ринковій економіці ціна є надійним зрівнювачем попиту та пропонування товарів. Цілі ціноутворення Визначення "цінової стратегії" потребує уточнень щодо двох аспектів: "ціль ціноутворення'' та "конкретні ринкові ситуації", в яких обирається та чи інша цінова стратегія і визначаються ціни на товари. Діяльність багатьох фірм (за винятком некомерційних організацій) пов'язана з метою збільшення прибутку. Реалізується ця мета різними шляхами, які й визначають стратегічну ціль ціноутворення. Існують три основні групи цілей ціноутворення, на які може орієнтуватися фірма (рис. 5.1): / орієнтовані на прибуток (забезпечити отримання максимального або задовільного прибутку, доходу від інвестицій, швидке надходження готівки); / орієнтовані на збут (забезпечити певний обсяг продажу, максимізувати виручку, збільшити частку ринку); / пов'язані з конкуренцією - забезпечити стабілізацію цін на конкуруючі товари, суттєве коливання яких може спровокувати негативну реакцію споживачів. Інша ціль цієї групи - позиціювання товару стосовно конкурентів.

Другий аспект, що потребує уточнення - У яких конкретних ситуаціях приймаються рішення щодо цін? Наведемо кілька типових ситуацій.

Політика ціноутворення Політика ціноутворення є складовою частиною загальної соціально-економічної політики держави. Вона спрямована на забезпечення: — рівних економічних умов і стимулів для розвитку всіх форм власності; — економічної самостійності суб´єктів господарювання, регіонів країни; — збалансованого ринку засобів виробництва, товарів і послуг; — оптимальних співвідношень у цінах на продукцію і послуги різних галузей та сфер економіки з метою забезпечення еквівалентного обміну; — протидії монопольним тенденціям виробників продукції; — сприяння підвищенню якості продукції; — соціальних гарантій громадян у зв´язку зі зростанням цін і тарифів; — економічних гарантій виробникам; — орієнтації цін внутрішнього ринку на рівень світового ринку. З урахуванням державної цінової політики підприємницькі структури, які існують в умовах розвиненого ринку, розробляють власну цінову стратегію і здійснюють цінову політику в умовах зміни співвідношення попиту і пропозиції. Цінова стратегія визначає напрям діяльності підприємства з метою виходу на ринок, закріплення на ньому, отримання прибутку і утвердження на нових ринках. Розробка стратегії не є одноразовою акцією, її треба переглядати тоді, коли модернізується і створюється новий продукт, змінюється конкуренція і витрати виробництва, товар проходить через різні стадії життєвого циклу та ін. Виділяють такі етапи розробки цінової стратегії: встановлення мети і завдань ціноутворення з врахуванням загальної політики ціноутворення, формування цінової стратегії, реалізація цінової стратегії, пристосування (коригування) цін до ситуації на ринку. На перший погляд, існує єдина головна мета ціноутворення в умовах вільного ринку - отримання прибутку. Але практика свідчить, що завдань постає значно більше. Можна виділити три групи завдань ціноутворення. Перша група - завдання, які ґрунтуються на політиці збуту продукції: збільшення частки ринку та обсягу продажу на існуючому ринку, вихід на нові ринки, стимулювання попиту на новий товар на ринку. Ці завдання спрямовані на досягнення високого обсягу продажу товару, який дасть змогу зменшити витрати на одиницю продукції і збільшити сукупний прибуток. Друга група завдань орієнтує підприємство на отримання прибутку: максимізація прибутку в найкоротший термін, підтримання максимальної норми прибутку в довгостроковому плані, швидке отримання готівки. Ці завдання орієнтують підприємство на досягнення високого рівня прибутку, пов´язують його з величиною капітальних вкладень. Третя група завдань ґрунтується на існуючому стані підприємства: досягнення стабільних цін, підтримання сприятливого "іміджу" підприємства на ринку. Реалізація цих завдань може забезпечити стабільність і збереження сприятливих умов для діяльності підприємства. На підприємствах, звичайно, ставлять декілька завдань різних груп і бажано, щоб вони не суперечили одне одному. Управління товарним асортиментом і номенклатурою товарів Товарна номенклатура — це групи (серії) товарів, тісно пов’язаних між собою або через подібність виконуваних функцій, або тому, що їх продають тим самим групам покупців, або через ті самі торговельні заклади, або в рамках того самого діапазону цін. Товарний асортимент — це сукупність усіх товарних одиниць, що їх пропонує покупцям конкретний продавець. Основними характеристиками товарного асортименту є широта (кількість асортиментних груп товарів), насиченість (загальна кількість усіх товарних одиниць), глибина (варіанти пропонування товарів у рамках кожної асортиментної групи) та гармонічність (збіжність товарів різних асортиментних груп з погляду їх кінцевого використання, вимог до організації виробництва, каналів розподілу тощо). Формування товарного асортименту і номенклатури товарів підприємства обов’язково потребує узгодження різнонапрямлених інтересів. Так, з погляду виробника, ідеальною буде якомога менша кількість товарних позицій, стабільність їх виробництва протягом тривалого періоду, випуск товарів великими серіями, малі виробничі витрати тощо. З погляду споживача, — цілком навпаки. Отже, формування товарного асортименту і номенклатури потребує встановлення оптимального їх значення з урахуванням інтересів як товаровиробника, так і споживача, але з пріоритетом останнього. Вибрати оптимальний асортимент товарів підприємство може способом, описаним нижче. Традиційно прибуток підприємства розраховується за такою формулою:

Ураховуючи поділ витрат на постійні і змінні, формула може набрати такого вигляду:

У тому разі, коли прибуток покриття дорівнює постійним витратам, кажуть, що підприємство досягло рівня беззбитковості. Це означає, що доходу підприємству вистачить, щоб покрити всі витрати, але прибутку при цьому не буде. Такий стан називається точкою беззбитковості, або точкою критичного обсягу виробництва, або порогом рентабельності. Процентне відношення прибутку покриття до загального обсягу доходу від реалізації називаються коефіцієнтом прибутку покриття. Цей коефіцієнт є винятково важливим, оскільки вказує на те, як зміниться величина прибутку покриття за збільшення чи зменшення доходу від реалізації. Так, якщо коефіцієнт прибутку покриття становить, скажімо, 30 %, то це означає, що за збільшення доходу від реалізації на 1 грн прибуток покриття збільшиться на 30 коп. Чистий прибуток також збільшиться на 30 коп. за умови, що не станеться змін у структурі і величині постійних витрат.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-26; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.184.207 (0.01 с.) |