Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация и структура кадров на предприятииСодержание книги

Поиск на нашем сайте

Одним из основных разделов плана по труду и заработной плате служит планирование кадрового потенциала. Он включает план по численности работающих. Работники предприятия подразделяются по соответствующим группам и категориям на промышленный (промышленно-производственный) персонал и непромышленный персонал. Первая группа включает работников, связанных с основной деятельностью предприятия, т.е. работников основных и вспомогательных цехов, лабораторий, складов, охраны. По характеру выполняемых функций промышленно-производственный персонал подразделяется на рабочих (основных и вспомогательных) и служащих (в том числе руководителей и специалистов). Очень часто специалисты и некоторые профессии из категории служащих объединяют в одну категорию – инженерно-технические работники. В соответствии с Квалификационным справочником должностей руководителей, специалистов и служащих к категории руководителей отнесены 62 должности начиная от мастера производственного участка до генерального директора, начальника, заведующего. К специалистам относят работников, занимающих должности бухгалтера, инженера-конструктора, экономиста (всего 51 должность); к служащим – работников, занимающих должности архивариуса, кассира, машинистки, табельщика (всего 19 должностей). Кадры предприятий делятся по профессионально-квалификационным признакам (по профессии, специальности и квалификации). Под профессией понимают вид трудовой деятельности, характеризующийся комплексом специальных знаний и практических навыков, умений. Каждая профессия объединяет ряд конкретных разновидностей трудовой деятельности, которые называются специальностями. Степень освоения работником совокупных специальных знаний о заданной профессии, позволяющая выполнять функции определенной сложности, характеризует квалификация. По уровню квалификации на большинстве предприятий рабочим установлено шесть разрядов. Специалисты по уровню квалификации разделены на ряд категорий. На предприятиях ведут учет явочного состава, т.е. количества работников, явившихся на работу в конкретный рабочий день, и списочного состава – количества работников, внесенных в списки. Так как списочный состав в результате приема и увольнения работающих непрерывно изменяется, исчисляют среднесписочное число работающих за определенный период. Этот показатель за месяц рассчитывают делением списочного состава за все дни месяца на количество календарных дней в месяце. Количество работающих в выходные или праздничные дни берется по данным за предшествующий рабочий день. Списочное количество работающих за год определяется путем деления суммы месячного списочного количества работающих за год на количество месяцев. Главная задача планирования потребности в кадрах, их подготовки и повышения квалификации заключается в определении оптимальной численности, состава и структуры работающих с целью увеличения производительности труда, снижения затрат рабочего времени на производство продукции.

23.Планирование потребности в персонале. Понятие, функции и принципы планирования персонала. Планирование персонала (эквиваленты, встречающиеся в литературе - кадровое планирование, планирование рабочего состава предприятия) определяется как "процесс обеспечение организации необходимым количеством квалифицированного персонала, принятым на правильные должности в правильное время". По другому определению, планирование персонала - это "система подбора квалифицированных кадров, при использовании двух видов источников - внутренних (имеющиеся в организации служащие) и внешних (найденные или привлеченные из внешней среды), имеющего своей целью обеспечить потребности организации в необходимом количестве специалистов в конкретные временные рамки". Эти определения взяты из американских источников. А вот следующее - результат разработки наших, отечественных специалистов. “Кадровое планирование - это направленная деятельность организации по подготовке кадров, обеспечению пропорционального и динамичного развития персонала, расчету его профессионально - квалификационной структуры, определению общей и дополнительной потребности, контролю за его использованием”. Главнейшая задача планирования персонала - это "перевести" имеющиеся цели и планы организации в конкретные потребности в квалифицированных служащих, т.е. вывести неизвестную величину необходимых работников из наличного уравнения планов организации; и определить время, в которое они будут затребованы. И как только эти неизвестные величины будут найдены, в рамках кадрового планирования необходимо вывести, составить планы достижения выполнения этих потребностей. По-существу, каждая организация использует кадровое планирование, явно или неявно. Некоторые организации проделывают в этом плане серьезные исследования, другие ограничиваются поверхностным вниманием в отношении планирования персонала. Как бы там ни было, но долговременный успех любой организации, несомненно зависит от наличия необходимых служащих в необходимое время на правильно выбранных должностях. Организационные цели и стратегии достижения этих целей имеют значение лишь тогда, когда люди, обладающие требуемыми талантами и умением, занимаются достижением этих целей. Недобросовестно выполненное, и тем более - вовсе проигнорированное, кадровое планирование способно спровоцировать серьезные проблемы уже в самое короткое время. Кадровое планирование осуществляется как в интересах организации, так и в интересах ее персонала. Для организации важно располагать в нужное время, в нужном месте, в нужном количестве и с соответствующей квалификацией такимперсоналом, который необходим для решения производственных задач, достижения ее целей. Кадровое планирование должно создавать условия для мотивации более высокой производительности труда и удовлетворенности работой. Людей привлекают в первую очередь те рабочие места, где созданы условия для развития их способностей и гарантирован высокий и постоянный заработок. Одной из задач кадрового планирования является учет интересов всех работников организации. Следует помнить, что кадровое планирование тогда эффективно, когда оно интегрировано в общий процесс планирования организации. Планирование потребности в персонале. Прогнозирование потребностей в персонале организации может быть выполнено при использовании ряда методов (по отдельности и в комплексе). Понятно, что, независимо от используемого метода, прогнозы представляют собой определенные приближения и не должны рассматриваться в качестве абсолютно верного результата, этакой “истины в последней инстанции”. Методы для прогнозирования потребностей в персонале могут быть основаны либо на, скажем так, суждениях, либо на использовании математики. Суждения включают оценки управляющих и методику Дельфи. При использовании метода оценок управляющих менеджеры представляют оценки будущих потребностей укомплектования персоналом. Эти оценки могут быть произведены как верхним управленческим звеном и передаваться "вниз", или же управленцами более низкого уровня и передаваться "вверх" для дальнейшего изменения. Хотя наибольший успех возможен при комбинации этих двух вариантов. При методике Дельфи каждый из экспертов делает независимую оценку того, каким будет следующий запрос, руководствуясь всеми основными допущениями. Посредники, представляют прогноз и предположения каждого эксперта другим, и позволяет экспертам пересматривать их позиции, если это надо. Этот процесс продолжается до тех пор, пока не появляется согласие. Методы, основанные на использовании математики, включают различные статистические методы и методы моделирования. Статистические методы используют исторические данные для проектирования будущего состояния. Одним из них можно считать экстраполяцию - наиболее простой и часто употребляемый метод, который состоит в перенесении сегодняшней ситуации (пропорций) в будущее. Привлекательность этого метода состоит в его доступности. Ограниченность заключается в невозможности учесть изменения в развитии организации и внешней среды. Поэтому этот метод подходит для краткосрочного планирования и для организаций со стабильной структурой, действующих в относительно стабильных внешних условиях. Методы моделирования обычно обеспечивают упрощенный просмотр кадровых потребностей в организации. При изменении входных данных кадровые разветвления могут проверяться для различных сценариев потребностей в персонале. Если брать во внимание историю, то прогнозы, основанные на суждениях, использовались чаще, чем те, которые основаны на использовании математики. Методы экспертных оценок - более простые и обычно не требуют сложных исследований. Однако сейчас, учитывая быстрое увеличение числа ПК, можно предположить что методы, основанные на математике, будут использоваться чаще. Отдельно выделяю методы определения необходимой численности кадров предприятия. При этом следует различать: Если из количественного значения брутто-величины вычесть фактический наличный состав персонала и учесть будущие изменения в нем (выход на пенсию, переводы, увольнения), то получим нетто-потребность в персонале. Если это величина положительная, то возникают проблемы найма персонала, если отрицательная - его приспособления к потребностям. ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Производительность труда определяет количество продукции, произведенной работником в единицу времени, или количество времени, затраченного на производство единицы продукции. Однако в силу многономенклатурности любого производства определить количество изготовленной продукции в натуральном измерении не всегда возможно. Кроме того, на предприятиях нет полного учета затрат труда работающих (т.е. учета полной трудоемкости). С определенной степенью погрешности на предприятиях учитываются затраты труда основных производственных рабочих. Поэтому при планировании и учете в промышленности для оценки производительности труда применяют косвенные показатели: 1) выработку на одного работающего (рабочего и т.д.), руб.; 2) трудоемкость единицы продукции, нормочас. Выработка, помимо денежного выражения (абсолютного), также может планироваться в относительном выражении (в процентах к предыдущему периоду и по отношению к выполнению производственных заданий). Она может быть определена методом прямого счета или методом корректировки базисной производительности труда с учетом факторов ее роста в разрезе отдельных подразделений предприятия. Степень влияния каждого фактора на рост производительности труда определяется показателем относительной экономии рабочей силы. В общем виде производительность труда методом прямого счета для предприятия может быть найдена по формуле: ПТ = ОП / Чпл где ПТ – производительность труда; ОП – планируемый объем выпуска продукции (работ, услуг), тыс. руб.; Чпл – плановая численность работающих (рабочих), чел. Показатель производительности труда может быть рассчитан на год, квартал, месяц, день, час, а также на одного рабочего (работающего), одного основного производственного рабочего. Изменение производительности труда в процентах по сравнению с базисным периодом определяется по формуле:

где ПТпл – плановая производительность труда на одного работающего (рабочего), руб.; ПТфак – фактическая производительность труда на одного среднесписочного работающего (рабочего) в базисном периоде, руб. Полная трудоемкость условно может быть рассчитана следующим образом: Тполн = Тнорм / дКв, где Тполн – полная трудоемкость всего промышленно-производственного персонала; Тнорм – нормируемая трудоемкость изделия, нормочас; д – доля (коэффициент) основных рабочих-сдельщиков в общей численности промышленно-производственного персонала; Кв – индекс (коэффициент) выполнения норм выработки рабочими-сдельщиками. Недостатком прямого метода измерения производительности труда является то, что он не показывает причины изменения производительности труда, а учесть все факторы, влияющие на изменение уровня производительности труда, практически невозможно. 25. Исходные данные и показатели плана формирования фонда потребления и оплаты труда.

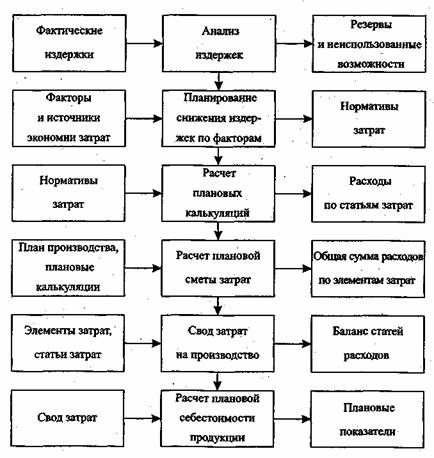

Планирование заработной платы включает определение фонда и средней заработной платы промышленного и непромышленного персонала, а также отдельных категорий работающих. Планирование заработной платы должно обеспечивать устранение излишеств в оплате труда и соблюдение правильных соотношений между ростом производительности труда и средней зарплатой, эффективное использование фонда зарплаты. Планированию должен предшествовать тщательный анализ расходования фонда зарплаты за предшествующий период.1 При планировании заработной платы учитываются суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда. Планирование фонда заработной платы производится на весь списочный состав предприятия. Разделяют фонд заработной платы промышленно-производственного и непромышленного персонала. Фонд заработной платы ППП определяется по категориям работающих (рабочие, ИТР, служащие и т.д.). Заработная плата, выплачиваемая сдельщикам по расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд. В структуре дохода работника организации выделяют четыре части: нормированная заработная плата, включающая оплату по тарифам, окладам, надбавки, доплаты; -премии; -дивиденды; -социальные выплаты и льготы. Структура зависит от формы собственности организации, ее размера и возраста, инновационности развития, стабильности функционирования. Структура дохода работника определяется конкретной ситуацией. Оклады специалистам и служащим устанавливаются на основе аттестации в соответствии с предъявляемыми должностными требованиями и личными качествами работника. Для руководителей все большее применение находит бестарифная, контрактная система оплаты труда. Система оплаты труда работников конкретного подразделения организации разрабатывается специалистами отдела организации труда исходя из перечисленных условий и требований. Главное требование к системе оплаты труда — объективность и согласие работника с установленной ему формой оплаты. Чем выше уровень специализации работников, тем больше должно быть учтено фондообразующих факторов. Систему оплаты труда рекомендуется ежегодно корректировать, ориентируя ее на высокое качество работ, эффективность и своевременность их выполнения, достижение целей, поставленных перед работником и организацией в соответствии с ее миссией. 26.Планирование издержек и результатов. Цели, задачи и содержание планирования издержек. Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов. При разработке плана по себестоимости должны быть решены следующие задачи: • выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений; • выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом; • составлены калькуляции себестоимости основных видов выпускаемой продукции; • выявлены нецелесообразные затраты и разработаны меры по их ликвидации; • определена рентабельность видов выпускаемой продукции и производства; • оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;. • создана база для разработки оптовых или розничных цен; При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин и оборудования, аварий, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии и т.д. План по издержкам предприятия состоит из следующих разделов: 1) расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов; 2) калькулирование себестоимости видов продукции (работ и услуг); 3) смета затрат на производство. Исходными данными для разработки плана по издержкам являются: • установленные тактическим планом размеры прибыли, а также уровень рентабельности производства или задания по снижению себестоимости продукции;. • показатели производства и реализации продукции; • эффективность мероприятий по разделу тактического плана инноваций; • прогрессивные нормы и нормативы соответствующего раздела тактического плана; • показатели плана материально-технического обеспечения производства; • данные об использовании основных фондов и размерах амортизационных отчислений; • показатели плана по труду и кадрам; • объем работ по подготовке производства, освоению и внедрению новой техники, объем производства новой техники. При планировании себестоимости продукции применяются следующие методы. 1. Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью: • осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства; • наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства; • определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие; 2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов. Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию 3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию. 4. Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции — возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. Технологический процесс планирования себестоимости (издержек) представлен на рисунке 7.1.

Рис. 7.1. Процесс планирования издержек

Планирование снижения себестоимости продукции по технико-экономическим факторам.

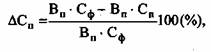

1) снижение себестоимости сравнимой товарной продукции, то есть выпускавшейся на данном предприятии в предплановом году; 2) снижение затрат на один рубль товарной продукции. Указанные показатели могут определяться как методом прямого счета укрупненно, так и по технико-экономическим факторам. Планируемое снижение себестоимости сравнимой товарной продукции (АСП) в процентах определяется по формуле

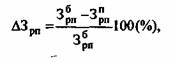

Планируемое снижение затрат на один рубль товарной продукции 3D(рп) в процентах рассчитывается аналогично:

Для более точных расчетов планируемой полной себестоимости единицы продукции и соответственно затрат на рубль товарной продукции рекомендуется применять факторный метод. При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы как внутренние, то есть непосредственно зависящие отданного производственного подразделения, так и внешние, не зависящие от него (природные, отраслевые и пр.). Расчеты снижения себестоимости ведутся по типовым группам факторов: 1) повышение технического уровня производства; 2) внедрение вычислительной техники; 3) улучшение организации производства и труда; 4) изменение структуры и объема производимой продукции; 5) улучшение использования природных ресурсов; 6) отраслевые и прочие факторы. Расчеты влияния факторов на себестоимость продукции в планируемом году выполняются в следующем порядке: 1) определяются затраты на 1 р. товарной продукции предыдущего года; 2) рассчитывается себестоимость товарной продукции планового года исходя из уровня затрат предыдущего года, для чего объем товарной продукции планового года (в сопоставимых с предыдущим годом ценах) умножается на величину затрат на 1 р. товарной продукции предыдущего года; 3) определяется влияние каждого фактора на уровень затрат в ценах и условиях предыдущего года; 4) из себестоимости товарной продукции, найденной по уровню затрат предыдущего года, вычитается итоговая сумма экономии за счет влияния факторов и определяется себестоимость товарной продукции планового года; 5) определяется уровень затрат на 1 р. товарной продукции планового года и снижение этих затрат по сравнению с уровнем затрат предыдущего года; 6) определяется изменение оптовых цен и условий, влияющих на объем и себестоимость товарной продукции с учетом предусмотренных на планируемый год изменений цен на изготовляемую продукцию, потребляемое сырье, материалы, топливо, энергию, условий оплаты труда и другие изменения, приводящие к повышению или к снижению издержек производства; 7) определяется уровень затрат на 1 р. товарной продукции с учетом вышеуказанных изменений. Рассмотрим методику расчетов экономии затрат по отдельным факторам. Сумма переходящей на планируемый год экономии (Эм), получаемой от мероприятий, внедренных в базисном году, может быть определена по формуле

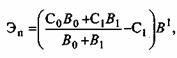

Размер экономии затрат в результате внедрения мероприятий по повышению технического уровня производства, вычислительной техники, улучшению организации производства и труда рассчитывается по плану технического и организационного развития. Сумма экономии по этим факторам складывается из уменьшения расхода материальных ресурсов и затрат на оплату труда. Экономия от снижения материальных затрат (Эм) находится по формуле

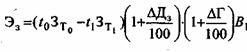

Уменьшение расходов на заработную плату и отчислений на социальные нужды в результате снижения трудоемкости единицы продукции (Э3) рассчитывается по формуле

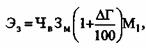

При высвобождении работников, находящихся на повременной оплате труда, экономия устанавливается по формуле

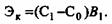

Экономия или дополнительные затраты при повышении качества продукции рассчитываются по формуле

Относительная экономия на условно-постоянных расходах (Эу) в результате увеличения объема производства определяется по формуле

тыс. р.; Б Т — темп прироста товарной продукции в планируемом году по сравнению с базисным годом, %; Ур—- удельный вес условно-постоянных расходов в себестоимости товарной продукции базисного года, %. Относительная экономия на амортизационных отчислениях (Эа) в результате улучшения использования производственных фондов исчисляется по формуле

Себестоимость товарной продукции планового года зависит от изменения удельного веса отдельных ее видов, имеющих различный уровень рентабельности, в общем объеме товарного выпуска. Влияние этого фактора видно только по переменным расходам. Расчет ведется по каждому виду продукции, включенной в план. Для получения конкретной суммы экономии (Эст.) разница затрат на 1 р. товарной продукции базисного и планируемого годов умножается на объем товарной продукции планируемого года. При этом продукция последнего оценивается по ценам и уровню затрат базисного года. Расчет ведется по формуле

28. Расчет плановых калькуляций себестоимости продукции. Плановые калькуляции обычно составляются на все виды продукции, предусмотренные в годовом плане производства и реализации предприятия. При широкой номенклатуре выпускаемых товаров плановые расчеты себестоимости могут производиться на так называемые детали-представители однородных групп изделий или работ. Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг в условиях рыночных отношений. В современном производстве плановая калькуляция себестоимости единицы продукции содержит следующие типовые статьи затрат: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий. 4. Топливо и энергия на технологические цели. 5. Итого материальных затрат. 6. Основная заработная плата производственных рабочих. 7. Дополнительная заработная плата производственных рабочих. 8. Отчисления на социальные нужды. 9. Расходы на подготовку и освоение производства новых изделий. 10. Изготовление инструмента и приспособлений целевого назначения. 11. Расходы на содержание и эксплуатацию оборудования. 12. Цеховые расходы. 13. Потери от брака. 14. Прочие производственные расходы. 15. Цеховая себестоимость. 16. Общехозяйственные расходы. 17. Производственная себестоимость. 18. Внепроизводственные расходы. 19. Коммерческая себестоимость. Разработка плановых калькуляций себестоимости отдельных видов продукции предполагает использование прогрессивных нормативов расхода таких производственных ресурсов, как сырье и материалы, топливо и энергия на технологические цели, трудовые затраты и тарифные ставки и др. В частности, необходимы также нормативы косвенных общецеховых или общепроизводственных, общезаводских или общехозяйственных, внепроизводственных или коммерческих и других расходов, например, на содержание технологического оборудования, оплату административно-управленческого персонала и т.д. Полная (плановая) себестоимость единицы продукции определяется суммированием прямых и косвенных затрат по формуле На основе плановых калькуляций отдельных изделий разрабатывается план себестоимости выпускаемой продукции. В общем виде себестоимость готовой продукции предприятия можно определить по формуле Планирование себестоимости товарной и реализованной продукции Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и реализацию единицы или объема продукции в действующих экономических условиях. По объему реализуемой продукции оценивается производственно-хозяйственная деятельность отраслей, объединений и предприятий. Объем реализуемой продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства, работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а так же как реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия. Объем реализуемой продукции по плану Рп можно определить по следующей формуле:

Он.п 1, Он.п2 - остатки нереализованной продукции на начало и конец планового периода соответственно. Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показателей, служат товарная и валовая продукция. Объем товарной продукции в плане включает стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия. Объем валовой продукции Вп включает весь объем работ, намеченный к выполнению в данном плановом периоде; определяется он по следующей формуле:

Объем реализуемой продукции так же, как и товарной, определяется: в пл

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-26; просмотров: 283; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.013 с.) |

Зрп,

Зрп,  — затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

— затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

,

,  — норма расхода сырья, материалов, топлива, энергии на единицу продукции до и после проведения соответствующего мероприятия; Ц — цена единицы сырья, материалов, топлива, энергии; В1 — количество единиц продукции, выпускаемых с момента проведения мероприятия до конца планируемого года.

— норма расхода сырья, материалов, топлива, энергии на единицу продукции до и после проведения соответствующего мероприятия; Ц — цена единицы сырья, материалов, топлива, энергии; В1 — количество единиц продукции, выпускаемых с момента проведения мероприятия до конца планируемого года.

, — трудоемкость единицы продукции до и после проведения мероприятия, нормо-ч;

, — трудоемкость единицы продукции до и после проведения мероприятия, нормо-ч;  ,

,  ДD- среднечасовая тарифная ставка рабочего до и после проведения мероприятия; 3 Г — установленный процент отчислений на социальные нужды.D— средний процент дополнительной зарплаты для данной категории рабочих;

ДD- среднечасовая тарифная ставка рабочего до и после проведения мероприятия; 3 Г — установленный процент отчислений на социальные нужды.D— средний процент дополнительной зарплаты для данной категории рабочих;

- себестоимость товарной продукции в базисном году,

- себестоимость товарной продукции в базисном году,

,

,  — объем товарной продукции в базисном и планируемом годах, тыс. р.

— объем товарной продукции в базисном и планируемом годах, тыс. р.

, где Си — себестоимость изделия, руб./шт.; М — прямые затраты на материалы и комплектующие, руб.; Зо — основная заработная плата, руб.; K1 — косвенные общепроизводственные затраты на содержание оборудования и цеховые расходы, %; К2 - общезаводские (общехозяйственные) расходы, %; a — процент дополнительной оплаты и премий рабочим; Зд — дополнительная заработная плата, руб.; b — процент отчислений на социальные нужды; К3 — внепроизводственные расходы, %.

, где Си — себестоимость изделия, руб./шт.; М — прямые затраты на материалы и комплектующие, руб.; Зо — основная заработная плата, руб.; K1 — косвенные общепроизводственные затраты на содержание оборудования и цеховые расходы, %; К2 - общезаводские (общехозяйственные) расходы, %; a — процент дополнительной оплаты и премий рабочим; Зд — дополнительная заработная плата, руб.; b — процент отчислений на социальные нужды; К3 — внепроизводственные расходы, %. ,где Nr — годовой объем производства продукции; n — количество видов (номенклатура) выпускаемой продукции.

,где Nr — годовой объем производства продукции; n — количество видов (номенклатура) выпускаемой продукции. где Тп - объем товарной продукции по плану;

где Тп - объем товарной продукции по плану; где Нп, Нк - остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.

где Нп, Нк - остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.