Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Валютная система: ее сущность и элементыСодержание книги

Поиск на нашем сайте

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональные системы). Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте. Валюта (англ. value – «цена» или «стоимость» чего-либо) – это деньги, обслуживающие международные отношения. Укрепление и развитие международных экономических связей, создание мирового финансового рынка обусловило формирование валютных систем (рис. 19).

Рис. 19. Валютные системы Национальная валютная система – это совокупность экономических отношений, обеспечивающих международный оборот, формирующих и использующих валютные ресурсы, необходимые для воспроизводственного процесса. Она сформировалась в рамках национальной денежной системы, которая регламентировала порядок денежных расчетов данной страны с другими государствами и постепенно от нее обособилась. Изначально возникли национальные валютные системы. Они являлись частью денежной системы страны, основывались на национальном законодательстве, но учитывали нормы международного права. Для национальной валютной системы характерным является ее регулирование внутри самого государства, через систему мер, определяющих: конвертируемость национальной денежной единицы, условия функционирования внутреннего валютного рынка и рынка золота, режим валютного курса, международную валютную ликвидность страны, формы международных расчетов, режим валютных ограничений. В зависимости от уровня развития экономики и международных экономических связей национальная валютная система выходила за пределы одного государства и тем самым способствовала зарождению мировой и региональных валютных систем. Характерной чертой последних является регулирование валютных систем на межгосударственном уровне. Если регулированием национальных систем заняты национальные органы (Центральный банк, Министерство финансов и т. д. конкретной страны), то мировые и региональные валютные системы регулируются международными организациями (Международный валютный фонд, Европейский центральный банк и т.д.). Основные элементы национальной валютной системы: - национальная валюта; - национальное регулирование международной валютной ликвидности; - режим курса национальной валюты; - национальное регулирование валютных ограничений и условий конвертируемости национальной валюты; - режим национальных рынков валюты и золота; - национальные органы, осуществляющие валютное регулирование (законодательные органы, Центральный банк, Министерство финансов, Таможенный комитет и др.). Национальная валютная система базируется на национальной валюте. Национальная валюта – это денежная единица страны, существующая в наличной форме (банкноты, монеты) и в безналичной (остатки на банковских счетах). Ее эмитентами являются национальные коммерческие и центральные банки. Мировая валютная система – это форма организации международных валютных отношений, сложившихся на основе интернационализации хозяйства и закрепленных межгосударственными соглашениями. Основные элементы мировой валютной системы: - виды денег, выполняющих функции международного платежного и резервного средства; - межгосударственное регулирование международной валютной ликвидности; - межгосударственная регламентация режимов валютного курса; - межгосударственное регулирование валютных ограничений и условий валютной конвертируемости; - режим мировых рынков валюты и золота; - международные кредитно-валютные организации, осуществляющие межгосударственное регулирование валютных отношений (Международный валютный фонд – МВФ). Международные денежные единицы являются коллективными валютами, особым видом мировых кредитных денег. Они выпускаются международными валютно-кредитными организациями только в безналичной форме – в виде записей на счетах. На создание мировой валютной системы оказало влияние развитие капиталистического производства и мирового рынка, а также международное разделение труда. В конце XIX в. в условиях свободной конкуренции капитализма стала формироваться первая валютная система. Парижское соглашение. Формирование первой валютной системы было утверждено в 1867 г. Парижским соглашением. Основой ее стал золотомонетный стандарт, являющийся стихийным регулятором денежного обращения и экономических связей. С завершением эпохи стихийного развития капитализма и переходом его в государственно-монополистический данная валютная система оказалась не в состоянии удовлетворять растущие потребности экономики в централизованном регулировании со стороны государства. Кроме того, первая мировая война заставила воюющие страны прекратить свободный размен валют на золото, наделить валюты принудительным валютным курсом, а также проводить неограниченную денежную эмиссию для финансирования военных расходов. Генуэзская конференция. В 1922 г. была сформирована и юридически закреплена Генуэзской международной экономической конференцией вторая валютная система. В ее основу был положен золотодевизный стандарт. Он стал служить фундаментом при организации национальных денежных систем 30 стран мира, подписавших данное соглашение. Данная система сохранила режим свободного колебания валютных курсов, золотые паритеты, причем перевод валюты в золото мог происходить опосредованно через иностранные валюты. Это позволяло странам с малым запасом золота экономить его. Кроме золота в качестве международных платежных средств выступали национальные кредитные деньги, но статус резервной валюты официально не был закреплен ни за одной валютой. Экономический кризис конца 20-х – начала 30-х гг., охвативший практически все страны мира, затронул их валютную сферу. Вначале кризис коснулся наиболее бедных стран (Мексика, Турция, Аргентина и т. д.), в результате чего их валюты обесценились на 25-80%. Далее к ним присоединились Германия и Австрия, отменившие в середине 1931 г. золотой стандарт. В сентябре того же года был прекращен размен фунта стерлингов на золотые слитки, и он был девальвирован на 30,5%. Такая же участь постигла практически все страны Британского содружества. В апреле 1933 г. золотой стандарт был отменен в США, а доллар был девальвирован на 41 %. Дольше всех золотой стандарт продержался во Франции (до осени 1936 г.). В результате его отмены и проведения девальвации Великобритания, например, выиграла, так как в стране не были введены валютные ограничения, что позволило экспортерам применять валютный демпинг, снизивший пассивное сальдо платежного баланса. Таким образом, было создано валютное противостояние между Великобританией, Францией и США. Для увеличения масштабов выпуска продукции, расширения сфер приложения капитала великие державы стали создавать валютный союз. В 1931 г. был организован стерлинговый блок, в который вошли страны содружества, кроме Канады, а также страны, имеющие тесные экономические связи с Великобританией. В 1933 г. США создали долларовый блок, куда вошли страны, где доминировал американский капитал. В противовес Великобритании и США Франция стремилась сохранить как можно дольше золотой стандарт. Поэтому в 1933 г. Франция и некоторые европейские страны создали «золотой блок». Эти страны искусственно поддерживали содержание своих валют, а взамен получали убытки от валютного демпинга со стороны стран – участников стерлингового и долларового блоков. Все это вело к обострению кризиса. Генуэзская валютная система окончательно расшаталась в годы второй мировой войны, когда практически все страны ввели валютные ограничения, был заморожен валютный курс, выросли цены и инфляция. Бреттон-Вудская валютная система. В годы второй мировой войны сформировалась третья валютная система, получившая название Бреттон-Вудской. Ее основные принципы были определены в статьях Соглашения о создании МВФ (Международного валютного фонда), принятого на международной валютно-финансовой конференции ООН, состоявшейся в Бреттон-Вудсе (США) в 1944 г. Указанное соглашение выполняет роль Устава МВФ. Международный валютный фонд, как и Международный банк реконструкции и развития (МБРР), были созданы для регулирования международной валютной системы. Основные элементы этой мировой системы сложились уже к началу второй мировой войны. Золото выполняло функцию мировых денег в качестве окончательного средства погашения международных долговых обязательств и международного резервного средства. Помимо золота в качестве мировых денег использовались доллар США и фунт стерлингов. Международные резервы хранились на счетах в банках США и Великобритании или в виде краткосрочных ценных бумаг правительств этих стран. Доллар США разменивался на золото для иностранных центральных банков по официальному золотому содержанию, установленному в 1934 г. Бреттон-Вудское соглашение впервые закрепило официально статус резервных валют за долларом США и фунтом стерлингов. Это позволило США и Великобритании погашать международную задолженность своей национальной валютой. Бреттон-Вудскую систему называли системой золотодолларового стандарта, так как связь всех валют с золотом осуществлялась через размен на него доллара. Все страны – члены МВФ устанавливали паритеты своей валюты в золоте или долларах США и не могли изменять их без согласия МВФ более чем на 10%. Рыночные курсы валют жестко привязывались к доллару США: не могли отклониться от долларовых паритетов более чем на +1%. Поддержание валютных курсов в этих пределах обеспечивалось центральными банками с помощью покупки-продажи долларов за свою национальную валюту. В построении данной валютной системы нашли отражение господствующие позиции США в мировой экономике. После того как золотые запасы США истощились и не в состоянии были обеспечить конверсию зарубежных долларов в золото, Бреттон-Вудская валютная система зашаталась. К этому времени изменилась структура экономических связей в мире и произошло перераспределение золотых запасов в пользу Европы и Японии. Начался процесс подрыва доверия к доллару как резервной валюте. С августа 1971 г. была запрещена конвертируемость доллара в золото для центральных банков. Затем последовала девальвация доллара. А в 1973 г. Парижская международная конференция отменила систему финансовых обменных курсов валют и подчинила их законам рынка. Таким образом, в середине 70-х гг. третья валютная система распалась. Ямайская валютная система. Ныне действующая мировая система, получившая название Ямайской, была оформлена соглашением стран-членов МВФ, заключенным на международной конференции в Кингстоне (Ямайка) в 1976 г. В соответствии с Ямайскими поправками к Уставу МВФ ни одна из национальных валют не получила де-юре статус резервной валюты. Роль главного международного платежного и резервного средства была закреплена за коллективной валютой СДР. К моменту принятия Ямайского соглашения в «корзину» СДР входили валюты 16, а с 1981 г. – 5 стран. Доля каждой валюты определяется экономическим потенциалом страны и подлежит пересмотру каждые пять лет. Несмотря на утрату юридического статуса резервной валюты, доллар США де-факто остался главной резервной валютой. Ямайское соглашение впервые юридически оформило демонетизацию золота. Это выразилось в отмене: - официальной цены на золото; - фиксации золотого содержания валют, а значит, золотых паритетов (формально основой валютных паритетов в Уставе МВФ объявлены СДР); - взносов золота странами-членами МВФ в уставной капитал. Однако, несмотря на юридическое устранение золота из мировой валютной системы оно продолжает выполнять такую функцию мировых денег, как международное резервное средство. В соответствии с измененным Уставом МВФ каждая страна имеет право выбрать режим валютного курса. Региональная валютная система – это организационно-экономическая форма отношений отдельной группы стран в валютной сфере, закрепленная региональными соглашениями. Развитие валютных отношений предполагало создание не только мировых валютных систем, но и региональных. Наиболее совершенной из всех региональных валютных систем является Европейская валютная система (ЕВС), которая была сформирована в 1979 г. в рамках Европейского Экономического Сообщества с целью содействия развитию интеграционных процессов стран Западной Европы. Эту систему можно рассматривать как составную часть мировой валютной системы, поскольку страны, входящие в ЕВС, являются членами МВФ. Денежной единицей ЕВС стала ЭКЮ (европейская валютная единица), которая выпускалась до 1994 г. Европейским фондом валютного сотрудничества (ЕФВС), а затем Европейским валютным институтом. Стоимость ЭКЮ, как и СДР, определялась на базе «валютной корзины», в которую входили валюты 12 стран. Более 32% «корзины» приходилось на долю немецкой марки. ЭКЮ существовала только в форме записей на счетах центральных и коммерческих банков и безналичных перечислений по ним. Более высокой ступенью интеграции и утверждения позиции Западной Европы в мире явился переход к использованию в наличной и безналичной формах обращения новой региональной валюты – евро. Комиссией Европейского союза установлены жесткие требования к состоянию экономики стран-участниц ЕВС. В соответствии с этими требованиями с 1 января 1999 г. в 11 странах (Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция) новая валюта была введена в безналичный оборот, заменив собой ЭКЮ. Россия не входит в ЕВС, так как ее экономическое положение пока не отвечает требованиям Европейского союза. С 1 января 2002 г. произошел ввод в наличный оборот банкноты и монеты евро.

Валютный курс

Важным элементом международных валютных отношений является валютный курс как измеритель стоимостного содержания валют. Необходимость валютного курса объясняется проведением валютных, расчетных и кредитно-финансовых операций: 1. Для взаимного обмена валютами при торговле товарами, услугами при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту за национальную для погашения задолженности и выплаты процентов по внешним займам. 2. Для сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах. 3. Для периодической переоценки счетов в иностранной валюте фирм и банков. Валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах других стран или международных валютных единицах (СДР, евро). По существу же, валютный курс – это соотношение между национальной и иностранной валютами, определяемое их покупательной способностью и рядом других факторов. Эта экономическая (стоимостная) категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком. Валютный курс выражает конкретные производственные отношения, соответствующие разным этапам развития товарного производства. В примитивной форме валютный курс существовал при рабовладельческом и феодальном способах производства, но наибольшее развитие получил при капитализме, когда стал формироваться рынок. Стихийная основа валютного курса особенно отчетливо проявляется в условиях свободной конкуренции. При монометаллизме (золотом или серебряном) базой валютного курса являлся монетный паритет – соотношение денежных единиц разных стран по металлическому содержанию. Он совпадал с понятием валютного паритета – соотношения между валютами. Валютный курс при неразменных кредитных деньгах постепенно отрывался от золотого паритета, так как часть золота была вытеснена из обращения в сокровище. После прекращения размена доллара по официальной цене (1971 г.) золотое содержание и золотые паритеты валют стали чисто номинальным понятием. МВФ перестал их публиковать с июля 1975 г. В результате Ямайской валютной реформы впервые в истории капиталистические страны официально отказались от золотого паритета как основы валютного курса. В современных условиях валютный курс базируется на валютном паритете – соотношении между валютами, установленном в законодательном порядке, и колеблется вокруг него. С середины 70-х гг. применяется метод «валютной корзины». Многофакторность валютного курса отражает его связь с другими экономическими категориями – стоимостью, ценой, деньгами, процентом. Выделим факторы, оказывающие влияние на валютный курс: 1. Покупательная способность денежной единицы и темпы инфляции. Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действия закона стоимости, служит своеобразной осью валютного курса. Повышение товарных цен в стране вызывает снижение покупательной способности кредитных денег и тенденцию к падению их курса по отношению к иностранной валюте, если, не противодействуют иные факторы. 2. Состояние платежного баланса. Непосредственно влияя на спрос и предложение валюты, воздействует на уровень курса, вызывая его отклонение от соотношения валют по их покупательной способности. По сути, валютный курс выражает состояние международных платежей и ставки процента на различных рынках. Это обусловлено тем, что международные расчеты осуществляются путем купли-продажи необходимой иностранной валюты участниками внешнеэкономических связей. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, поскольку должники продают ее за иностранную валюту для погашения своих внешних обязательств. 3. Разница процентных ставок в разных странах. Изменение процентных ставок в стране воздействует, при прочих равных условиях, на международное движение капиталов, прежде всего – краткосрочных. Так, повышение процентных ставок стимулирует приток иностранных капиталов, а их снижение поощряет отлив капиталов, в том числе национальных, за границу. 4. Состояние валютных рынков. Они быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений, поэтому валютные рынки расширяют возможности валютной спекуляции. На курс соотношения валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса валюты должники стремятся ускорить свои платежи иностранным контрагентам в валюте, курс которой может быть снижен, чтобы не иметь потерь в случае ее обесценения. При тенденции к увеличению курса валюты преобладает стремление к задержке платежей в валюте с растущим курсом. 5. Степень доверия к валюте на мировых рынках определяется состоянием экономики и политической обстановкой в стране. Например, ожидание публикации результатов выборов сказывается на соотношении спроса и предложения и курсе валют. Во многих странах в целях поддержки стабильности и развития экономики наряду с рыночным регулированием валютного курса, основанного на конкуренции спроса и предложения, применяются методы государственного регулирования (рис. 20).

Рис. 20. Методы государственного регулирования валютного курса Валютные интервенции проводятся Центральным банком с использованием официальных валютных резервов и краткосрочных заимствований. Для повышения курса национальной валюты Центральный банк продает иностранную валюту, покупая свою, и наоборот. В целом данный метод позволяет наиболее эффективно оказывать влияние на валютный курс в краткосрочной перспективе. Дисконтная политика – это изменение Центральным банком учетной ставки. Ее повышение создает условия для притока иностранных капиталов, в результате чего улучшается состояние платежного баланса, а вместе с ним повышается валютный курс, и наоборот. Валютные ограничения и контроль представляют собой законодательное либо административное ограничение операций с валютой и другими валютными ценностями. В Российской Федерации к валютным ограничениям относятся лицензирование валютных операций и их сосредоточение в Центральном и уполномоченных банках, обязательная продажа части валютной выручки на внутреннем валютном рынке, контроль за проведением экспортно-импортных операций и др.

Платежный баланс

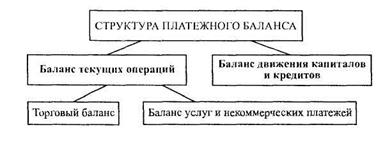

В современной экономике межгосударственные экономические отношения осуществляются по двум основным направлениям – международной торговли и финансов. В любой стране с открытой экономикой ведется учет внешнеэкономических сделок, имевших место в течение года: экспорта и импорта товаров, предоставленных другим странам или полученных от них; движения золота; расходов туристов; процентов и дивидендов, полученных из-за границы или переведенных в другие страны; доходов от фрахта и др. Платежный баланс представляет собой соотношение платежей, произведенных страной за границей, поступлений, полученных ею из-за границы, за определенный период времени (месяц, квартал, год). Составляемые по методике МВФ платежные балансы включают не только поступления и платежи, которые фактически осуществлены, но и будущие платежи по международным требованиям и обязательствам, то есть элементы расчетного баланса. Расчетный баланс – соотношение валютных требований и обязательств данной страны к другим странам – практически не составляется, за исключением некоторых аналитических исследований, поскольку трудно отделить фактически произведенные платежи от будущих при совместной системе учета. Однако в дополнение к платежному балансу составляется баланс международных активов и пассивов страны, характеризующий ее международные валютно-финансовые позиции. Различают платежный баланс по текущим операциям и баланс движения капиталов и кредитов (рис. 21).

Рис. 21. Структура платежного баланса

Торговый баланс – это соотношение между поступлениями по экспорту и платежами по импорту товаров. Он становится активным, если вывоз товаров превышает ввоз. Пассивное сальдо торгового баланса возникает, если импорт товаров превышает их экспорт (например, у ряда развивающихся стран и государств, осуществляющих переход к рыночной экономике). Дефицит торгового баланса развитых стран (например, США) может быть результатом активного внедрения импортных товаров стран-конкурентов (Западной Европы, Японии и др.). Баланс услуг и некоммерческих платежей объединяет платежи и поступления по различным по форме и экономическому содержанию услугам и некоммерческим операциям. В их числе: транспортные перевозки, связь, страхование, комиссионные операции, международный туризм, деловые поездки, культурный обмен, содержание дипломатических и торговых представительств, лицензии, техническая помощь, лизинговые операции, гонорары, изобретения, военные расходы за границей и др. По международной методике в услуги включены проценты по кредитам и дивиденды по иностранным инвестициям, хотя по экономическому содержанию они относятся к движению капиталов и кредитов. В балансе выделена также статья «односторонние переводы» - государственные (субсидии по линии экономической помощи странам, пенсии, взносы в международные организации) и частные (заработная плата иностранных рабочих). Эти частные переводы являются источниками валютных поступлений для Италии, Турции, Испании, Греции, Португалии, Пакистана, Египта, а для ряда промышленных стран (Германия, Франция, Швейцария, Великобритания, США и др.) частные переводы - это дефицитная статья платежного баланса. Баланс движения капиталов и кредитов – соотношение платежей и поступлений по ввозу и вывозу частных и государственных капиталов, по полученным (предоставленным) международным кредитам. Движение предпринимательского капитала осуществляется в форме прямых заграничных инвестиций (в предприятия) и портфельных капиталовложений (в государственные ценные бумаги). Международное движение ссудного капитала происходит в форме долгосрочных, среднесрочных и краткосрочных кредитов. При нестабильности валютного и экономического положения стран возникает стихийное движение «горячих» денег и «бегство» капиталов в поисках более высокого дохода и надежного убежища. Балансы международных расчетов – платежный и расчетный – занимают значительное место в системе макроэкономических показателей. При определении ВВП и национального дохода учитывается чистое сальдо международных требований и обязательств. По международной методике сальдо платежного баланса определяется как разница между активами и пассивами по отдельным статьям баланса. С середины 70-х гг. США и другие ведущие страны вернулись к измерению сальдо платежного баланса лишь по его текущим операциям (торговый баланс и баланс услуг и некоммерческих платежей). Движение капиталов и кредитов отнесено к балансирующим статьям платежного баланса. Традиционно для погашения дефицита платежного баланса (если платежи превышают валютные поступления) используются иностранные кредиты и ввоз капиталов. Это временный метод покрытия дефицита платежного баланса, так как страны-должники обязаны выплатить проценты, дивиденды и основную сумму займа. Привлечение иностранных кредитов для покрытия пассивного сальдо платежного баланса порождает проблему урегулирования внешней задолженности. Окончательным методом покрытия пассивного сальдо платежного баланса служат официальные золотовалютные резервы страны. Причем в современных условиях золото предварительно реализуется на мировых рынках золота на иностранные валюты, в которых выражены международные обязательства. С 1970 г. для покрытия дефицита платежного баланса используются СДР путем перевода этих безналичных международных активов со счета одной страны на счет другой в МВФ в обмен на иностранную валюту. Вспомогательным средством покрытия пассивного сальдо платежного баланса может быть продажа иностранных и национальных ценных бумаг за границей. Таким средством служит и официальная помощь развитию в форме субсидий, даров, кредитов.

|

||

|

|

Последнее изменение этой страницы: 2016-12-17; просмотров: 345; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |