Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

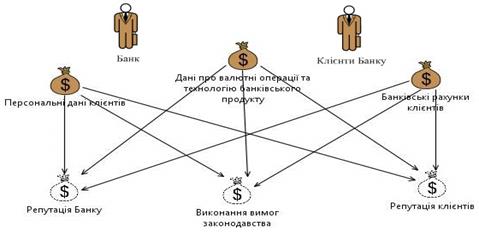

Приклад використання методу CORASСодержание книги Поиск на нашем сайте Як приклад, розглянемо множину із трьох випадкових загроз для Банку. Отже, нехай це буде загроза зараження ПК працівника Банку шкідливим програмним кодом (віруси, троянський кінь тощо), загроза виведення з ладу послуги Інтернет-банкінгу (здійснення електронних платежів та керування рахунком) та загроза халатності персоналу Банку. Ідентифікація активів

Рис. 2. Ідентифікація активів Банку

Для збереження діаграми CORAS у форматі.JPEG необхідно на області для малювання натиснути «Праву клавішу миші» à File à Save As Image File. Попередній аналіз небажаних подій Таблиця 1 Попередній аналіз

Визначення критеріїв оцінки ризиків Таблиця 2 Критерії оцінки ймовірності виникнення загрози

Таблиця 3 Критерії оцінки можливого збитку

Таблиця 4 Критерії визначення величини ризику

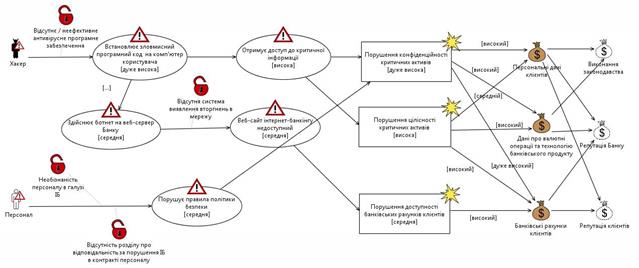

Ідентифікація ризиків На даному етапі здійснюється ідентифікація загроз, вразливостей та небажаних інцидентів. Результати оформляються у вигляді діаграми CORAS. Ідентифікація ризиків наведена на рис. 3.

Рис. 3. Ідентифікація ризиків

Оцінка ризику Здійснюється оцінювання ймовірності виникнення загрози та можливого збитку від її реалізації. На основі цих двох величин визначається рівень ризику. Результати оформляються у вигляді діаграм CORAS та таблиць. Діаграми CORAS наведені на рис. 4 та 5.

Рис. 4. Оцінка ймовірності виникнення загрози та збитку від її реалізації

Таблиця 5

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |