Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура сукупної виручки (доходу) підприємцяСодержание книги Поиск на нашем сайте

= -

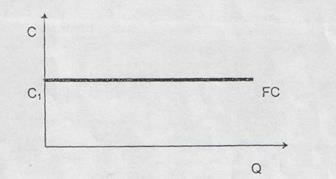

Зовнішні і внутрішні витрати у сукупності утворюють так звані альтернативні витрати. Тому при встановленні обсягу реального прибутку необхідно визначати таку ціну ресурсу, яка б максимізувала прибуток при найкращому його використанні. Розкриття сутності економічного прибутку сприяє виявленню відмінності між бухгалтерським і економічним підходами при оцінці діяльності фірми. Витрати виробництва Постійні витрати Постійні витрати FC (Fixed Cost)— це витрати, величина яких у короткостроковому періоді не залежить від випуску продукції. Постійні витрати мають місце навіть тоді, коли продукція зовсім не випускається. Основні види постійних витрат • Відсоток з кредиту на купівлю обладнання. • Амортизаційні відрахування. • Орендна плата. • Витрати на капітальний ремонт. • Виплати податків. • Страхові внески. • Адміністративні витрати. Постійні витрати в графічному вигляді являють собою пряму, паралельну лінії абсцис (графік 5.1).

Графік 5.1. Постійні витрати (FC). Q— обсяг випуску продукції; С — витрати. Наскільки із збільшенням випуску продукції доход зростає, настільки середні постійні витрати зменшуються (як відносна величина на одиницю випуску). Середні постійні витрати АFC (Аverage Fixed Cost) - це кількість постійних витрат виробництва (FС) що припадає на одиницю випуску продукції (Q) (графік 5.2). AFC = FC/Q, де АFС - середні постійні витрати; FС - постійні витрати виробництва; Q - випуск продукції.

Графік 5.2. Крива середніх постійних витрат

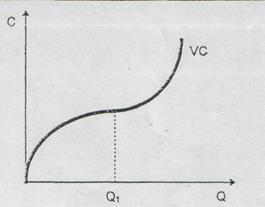

Змінні витрати Змінні витрати VC (Variable Cost) — це витрати виробництва, які залежать від випуску продукції і змінюються залежно від збільшення або зменшення обсягу виробництва. Основні види змінних витрат: * Витрати на сировину. * Витрати на паливно-мастильні матеріали. * Витрати на енергоресурси. * Оплата праці.

При досягненні оптимального випуску продукції (в точці Q1 на графіку 5.3) спостерігається відносна економія змінних витрат. Але при подальшому розширенні виробництва відбувається нове зростання змінних витрат, тому що збільшення випуску потребує більш швидкого зростання витрат порівняно із зростанням виробництва.

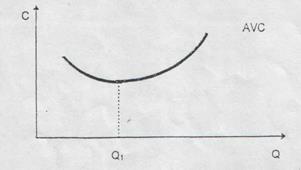

Графік 5.2. Крива середніх постійних витрат. Середні змінні витрати AVC (Average Variable Cost) – це кількість змінних витрат виробництва, що припадає на одиницю випуску продукції. AVC = VC/Q, AVC – середні змінні витрати; VC – змінні витрати; Q -випуск продукції.

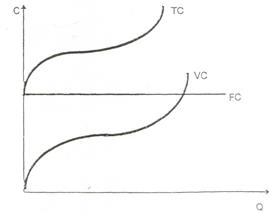

Графік 5.4. Крива середніх змінних витрат. Сукупні витрати Сукупні витрати ТС (Total Cost) – це витрати, які характеризують сукупність постійних і змінних витрат виробництва фірмою у короткостроковому періоді.

Сукупні витрати (ЕС) є функцією від випуску продукції (Q): TC = f(Q). Сукупні витрати являють собою суму постійних і змінних витрат: ТС = FС + VС, де ТС - сухупні витрати; FС - постійні витрати; VС - змінні витрати Для того щоб побудувати графік кривої сукупних витрат, необхідно побудувати лінію, яка буде сумою кривих постійних та змінних витрат (графік 5.5).

Графік 5.5. Сукупні витрати.

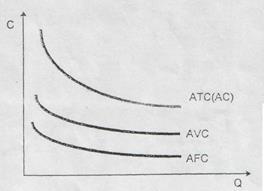

Середні сукупні витрати АТС (Average Total Cost) – це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції.

АТС = ТС/Q де АТС - сукупні середні витрати; ТС - сукупні витрати; Q - випуск продукції. Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат: АТС = AFC + AVC= (FC + VC) / Q. Іноді середні сукупні витрати (АТС) записуються у скороченомувигляді як АС (графік 5.6).

Графік 5.6. Сукупні середні витрати

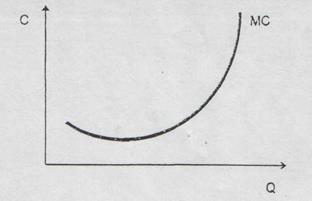

Граничні витрати Граничні витрати МС (Marginal Cost) — це приріст сукупних витрат фірми, пов'язаний з виробництвом додаткової одиниці продукції. Як правило, під граничними витратами-розуміють витрати, пов'язані з випуском останньої одиниці продукції.

MC = ΔTC /ΔQ, де МС - граничні витрати; ΔTC - приріст сукупних витрат; ΔQ - приріст випуску продукції ( якправило, ΔQ = 1). Граничні витрати можна визначити таким чином:

Із цього рівняння видно, що постійні витрати не впливають на величину граничних витрат. Граничні витрати є похідною функцією на короткостроковому етапі тільки від змінних витрат:

Крива граничних витрат у короткостроковому періоді має U-подібну форму і характеризує величину приросту змінних витрат, необхідних для випуску додаткової одиниці продукції (графік 5.7).

Графік 5.7. Крива граничних витрат. Форма кривої граничних витрат обумовлена законом спадної доходності.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.237.203 (0.009 с.) |

Сукупна виручка (доход)

Сукупна виручка (доход)

На відміну від бухгалтерського прибутку, в якому враховані тільки зовнішні витрати, економічний прибуток визначається шляхом відрахування із сукупного доходу ях зовнішніх, так і внутрішніх витрат, в тому числі і нормального прибутку.

На відміну від бухгалтерського прибутку, в якому враховані тільки зовнішні витрати, економічний прибуток визначається шляхом відрахування із сукупного доходу ях зовнішніх, так і внутрішніх витрат, в тому числі і нормального прибутку.

Середні сукупні витрати (АТС) можна одержати, поділивши сукупні витрати на кількість випущеної продукції:

Середні сукупні витрати (АТС) можна одержати, поділивши сукупні витрати на кількість випущеної продукції:

Граничні витрати показують: на яку величину зростуть витрати фірми у зв'язку зі збільшенням виробництва на одну одиницю продукції.

Граничні витрати показують: на яку величину зростуть витрати фірми у зв'язку зі збільшенням виробництва на одну одиницю продукції.