Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 3: Экономическая оценка природных ресурсовСодержание книги

Поиск на нашем сайте

При экономической оценке используются следующие параметры: масштаб месторождений, определяемый его суммарными запасами; качество полезного ископаемого, его состав, свойства, условия эксплуатации; мощность пластов и условия залегания; хозяйственное значение; годовой объем добычи. Выделяют следующие основные подходы экономической оценки природных ресурсов для их отражения в структуре национального богатства (по рыночной стоимости): 1. Затратный 2. Результативный 3. Затратно-ресурсный 4. Воспроизводственный 5. Кадастровый 6. Рентный Затратный подход. В соответствии с ним оценка природных ресурсов определяется по величине затрат на их добычу, освоение или использование. На этом принципе основано, например, установление платы за забор воды промышленными предприятиями. Указанный подход основывается на определении общей совокупности всех элементов затрат живого и овеществленного труда (непосредственно трудовых затрат, средств производства и иных составляющих) на освоение, разведку, вовлечение в хозяйственный оборот, количественное воспроизводство и качественное возобновление, а также на охрану и защиту различных видов природных ресурсов. Исчисление такого рода затрат может производиться при этом в ценах как на какой-либо исходный момент (по величине и структуре издержек), так и в существующих ценах на момент проведения расчетов. Основным недостатком рассматриваемого подхода для целей его использования при оценке национального богатства страны является то, что природный ресурс более высокого качества, расположенный на более удобной для освоения территории, получит меньшую стоимость, в то время как его потребительская стоимость будет выше, чем ресурса более низкого качества. Таким образом, данный подход менее применим для стимулирования рационального природопользования. Результативный подход. Согласно этому подходу экономическую оценку (стоимость) имеют лишь те природные ресурсы, которые приносят доход. Другими словами, стоимость ресурса определяется денежным выражением стоимости первичной продукции, получаемой от эксплуатации природного ресурса, либо разницей между полученным доходом и текущими затратами. Такой подход также имеет много недостатков. Во-первых, не для любого природного ресурса можно определить стоимость первичной продукции. К примеру, сырая нефть, добытая из скважины, имеет вполне определенную товарную стоимость, в то время как определение дохода от воды в первичном продукте представляет сложную проблему, если это не товарная (минеральная) вода, используемая для непосредственного потребления (как питье). Во-вторых, доход от использования ресурса может быть как прямым, так и косвенным, который очень сложно оценить. Это относится, в частности, к использованию природных объектов в рекреационных целях, к климатическим ресурсам территории и т.д. В-третьих, при таком подходе не учитывается фактор времени. Неиспользуемый ресурс, не имеющий в соответствии с данным подходом стоимости, может быть востребован и даже стать дефицитным в процессе освоения территории и развития новых технологий и производств Затратно-ресурсный подход При этом подходе при определении стоимости природного ресурса соединяются затраты на его освоение и доход от его использования. Данная концепция имеет то достоинство, что социально-экономическая оценка природного ресурса, полученная таким способом, будет выше, чем в предыдущих случаях, что стимулирует рациональное природопользование. Однако ему присущи недостатки первых двух подходов. Воспроизводственный подход Данный подход является сравнительно новым, Суть его состоит в следующем. Совокупность возобновляемых и невозобновляемых природных ресурсов на определенной территории и состояние окружающей среды, приближенное к естественному (заданному) уровню, рассматриваются как некий стандарт, отправной уровень. Использование какого-либо природного ресурса должно подразумевать его восстановление в прежнем качестве (для возобновляемых ресурсов) и количестве, либо (для невозобновляемых) компенсацию с учетом неухудшения качества окружающей среды на данной территории. Стоимость природного ресурса будет в данном случае определяться как совокупность затрат, необходимых для воспроизводства (или компенсации потерь) ресурса на определенной территории. Однако подобный подход предполагает потенциальную дефицитность природных ресурсов и во многих случаях может привести к завышенным оценкам. Принимая во внимание тот факт, что в ряде регионов резервы экстенсивного использования природных ресурсов практически исчерпаны, а состояние окружающей среды близко к критическому, именно подобный подход представляется наиболее актуальным и целесообразным. Следует отметить, что с точки зрения обеспечения экологически устойчивого развития воспроизводственный подход представляется наиболее приемлемым, однако из-за высоких компенсационных затрат сфера его применения ограничивается (применительно к задачам сохранения биоразнообразия), в основном, редкими и исчезающими видами и особо охраняемыми территориями. Оценки, проводимые методом восстановительной стоимости, наиболее приемлемы в условиях отсутствия данных о рыночных ценах на биологические объекты. Кадастровый подход Данный подход к оценке природных ресурсов базируется на совокупности информации о конкретном виде природного ресурса, включая характеристики его количества (запасов), возраста, качественного состава и структуры, местоположения и множества иных показателей (индикаторов). Кадастровые группы, на которые разбиваются те или иные природные ресурсы, например, земельные, приводятся, как правило, в баллах (например, от 1 до 100). По данным имеющихся кадастров должны определяться условия получения самого высокого чистого дохода и самых низких затрат по освоению, использованию, воспроизводству и охране данного вида естественных активов. Кадастровый метод, в принципе, обеспечивает более детализированную оценку природных ресурсов по сравнению с упрощенными затратным и рентным методами и может быть использован в совокупности с каждым из них. Рентный подход Экономическая оценка природных ресурсов, базирующаяся на ренте, достаточно хорошо проработана в теории экономики природопользования. Обычно под экономической рентой понимается цена (или арендная плата) за пользование природными ресурсами, количество которых (запасы) ограничено. Другими словами, рента имеет место при ограниченности предложения природных ресурсов. В этом случае спрос выступает единственным действенным фактором, определяющим ренту. Часто говорят и о рентном доходе собственника ресурсов, который образуется от их эксплуатации. Дифференциальная рента является основой экономических отношений в сфере природопользования. Это обусловлено тем обстоятельством, что переход к рыночным условиям хозяйствования, происходящий в нашей стране в настоящее время, требует создания системы природопользования, основанной на налогообложении недвижимости. В основе современных концепций налогообложения недвижимости лежит принцип изъятия в пользу общества дифференциальной ренты, которая должна являться важнейшим источником доходов бюджетов различных уровней, а также регулятором распределения различных видов деятельности в территориальном разрезе водств.

Минеральные ресурсы (полезные ископаемые) — это естественные образования земной коры органического и неорганического происхождения, используемые в сфере материального производства. По направлению использования они делятся на: 1.топливно-энергетические (нефть, природный газ, уголь, урановые руды, горючие сланцы, торф), 2. металлорудные (руды черных, цветных, редких, благородных металлов) 3. неметаллические (химическое, строительное сырье, техническое руды). Минеральные ресурсы относятся к числу невозобновляемых видов природных ресурсов. Количественная оценка или запасы полезных ископаемых определяются в результате геологических разведок. По степени изученности они подразделяются на категории: А — изученные и разведанные с наибольшей детальностью, В — предварительно разведанные без точного пространственного положения, С1 — разведанные месторождения сложного геологического строения, а также слабо разведанные запасы полезных ископаемых на новых площадях и С2 — перспективные запасы. Кроме того, выделяются прогнозные запасы для оценки новых месторождений, бассейнов и перспективных территорий. Разведанные и прогнозные запасы объединяются в общие геологические запасы.

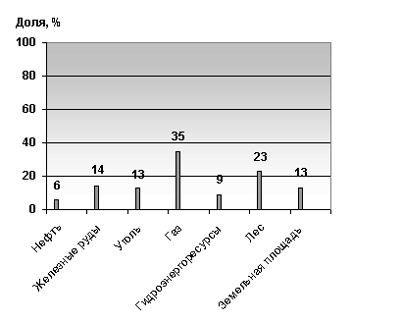

Рис. 1. Доля России в общемировых запасах природных ресурсов Минеральные ресурсы являются минерально-сырьевой базой промышленного потенциала, обеспечивают экономическую и оборонную безопасность страны.

|

||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 400; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.40.195 (0.011 с.) |