Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дослідження діяльності підприємства ’’Х’’ за 2010-2011 р.р.Содержание книги

Поиск на нашем сайте

Хід роботи 1) Чр = Nп/п +10, де: Чр – чисельність робітників, чол. Nп/п – номер по порядку у журналі. Звідси маємо: Чр = 4 +10 = 14 (14-(14*0,25)=11) Дослідження діяльності підприємства ’’Х’’ за 2010-2011 р.р. Загальна характеристика діяльності підприємства Вид діяльності – фасування сипучих харчових продуктів. Форми оплати праці: керівник, службовці, спеціалісти та обслуговуючий персонал - погодинна на основі єдиної тарифної сітки; основні робітники – колективна відрядно-преміальна.

Таблиця 1. Обсяг виробництва продукції підприємства ’’ Х ’’ за 2010-2011 р.р.

Pв.п.=Q*P Рік Фасування зернових= 120 000*1,2=144000 грн. Фасування цукру-піску= 150000*3,5=525 000 грн. Фасування макаронних виробів = 10000*3=300 000 грн.

2011 рік Фасування зернових= 125000*1,2= 150 000 грн. Фасування цукру-піску=158000*3,5=553 000 грн. Фасування макаронних виробів = 93000*3=279 000 грн. Висновки з Таблиці 1: За даними обсягів виробництва за період 2010-2011 рр. можна сказати, що за період дослідження обсяг виробництва зріс з 370 000 кг(2010р.) до 376 000 кг.(2011р.), тобто на 6 000 кг, відповідно і виручка порівняно з 2010 роком (969 000 грн.) зросла до 982 000 грн. в 2011 році, тобто на (982 000-969 000=13 000 грн.) 13 000 грн.

Таблиця 2. Нормування праці та регулювання робочого часу на підприємстві ’’ Х ’’ за видами робіт у 2010-2011рр.

Норма виробітку (Нв ) у загальному вигляді розраховується за формулою:

де Нч – встановлена норма часу на одиницю продукції, год, хв. Маючи норму часу, можемо розрахувати норму виробітку. Фасування зернових: 8/0,032=250 Фасування цукру-піску: 8/0,02=400 Фасування макаронних виробів: 8/0,036=222,2

Таблиця 3. Продуктивність праці на підприємстві ’’ Х ’’ за видами робіт у 2010-2011 р.р.

Загальна формула для визначення виробітку:

або:

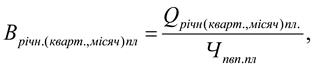

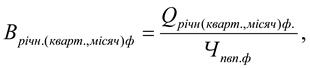

де Q – обсяг виготовленої продукції (наданих послуг); – середня облікова (спискова) чисельність промислово-виробничого персоналу (робітників); – трудомісткість обсягу продукції (нормо або грн. годинах). Користуючись 1 формулою, знаходимо виробіток в натуральних показниках. Знаходимо річний, а з річного – квартальний, місячний, денний і годинний. Річний виробіток – (квартальний, місячний) – це виробіток на одного середньооблікового працівника, розраховується за формулою:

де Вріч (кварт., грн. міс)пл (ф) – виробіток на одного середньооблікового працівника на рік; Qріч.пл (ф) – плановий (фактичний) обсяг продукції, послуг чи робіт у відповідних одиницях вимірювання за рік, квартал, місяць; Ч пвп.пл (ф) – планова (фактична) середньооблікова (спискова) чисельність працівників промислово-виробничого персоналу або робітників за рік, квартал, місяць. Річний виробіток в натуральних показниках розраховуємо так: 2010 р.: В= 120 000/11=10 909,1 В= 150 000/11=13636,4 В= 100 000/11=9090,9 2011 р.: В= 125 000/11=11363,6 В= 158000/11=14363,6 В= 93 000/11=8454,5 Річний виробіток в вартісних показниках: В=120000*1,2/11=13090,9 В= 150 000*3,5/11=47727,3 В= 100 000*3,0/11=27272,7 2011 р.: В= 125000*1,2/11=13636,4 В= 158000*3,5/11=50272,7 В= 93000*3,0/11=25363,6 Квартальний виробіток: Квартальний виробіток в натуральних показниках розраховуємо так: 2010 р.: В=10 909,1/4=2727,3 В=13636,4/4=3409,1 В=9090,9/4=2272,7 2011 р.: В=13636,4/4= 3409,1 В=14363,6 /4=3590,9 В=8454,5/4=2113,6 Квартальний виробіток в вартісних показниках: 2010 р.: В=13090,9/4=3272,7 В=47727,3 /4=11931,8 В= 27272,7/4=6818,2 2011 р.: В=13636,4/4=3409,1 В=50272,7/4=12568,2 В=25363,6/4=6340,9 Місячний виробіток: Місячний виробіток в натуральних показниках розраховуємо так: 2010 р.: В=2727,3/3=900,1 В=3409,1/3=1136,4 В=2272,7 /3=757,6 2011 р.: В=3409,1/3=1136,4 В=3590,9 /3=1197 В=2113,6/3=704,5 Місячний виробіток в вартісних показниках: 2010 р.: В=3272,7/3= 1090,9 В=11931,8/3=3977,3 В=6818,2/3=2272,7 2011 р.: В=3409,1/3=1136,4 В=12568,2/3=4189,4 В=6340,9/3= 2113,6

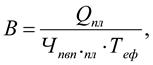

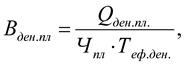

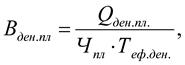

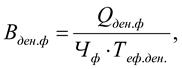

Денний виробіток – це виробіток на один відпрацьований люд./день, що визначається за формулою:

де (ф) – виробіток на один відпрацьований люд./день; (ф) – плановий (фактичний) обсяг продукції, послуг чи робіт, вироблених за день, у відповідних одиницях вимірювання; – ефективний фонд 1-го працівника або робітника в днях за рік. Денний виробіток в натуральних показниках 2010 (фактичний) рік: В фас. зер. =120000/(11*228)=47,8 В фас. ц-п. =150000/(11*228)=59,8 В фас. м.в. =100000/(11*228)=39,8 В річний = 370000/(11*228)=147,5 2011(плановий) рік: В фас. зер. =125000/(11*212)=53,6 В фас. ц-п. =158000/(11*212)=67,7 В фас. м.в. =93000/(11*212)=39,9 В річний = 376000/(11*212) =161,2 Організація оплати праці на підприємстві ’’ Х ’’ у 2010-2011 р.р. згідно Звіт Хід роботи 1) Чр = Nп/п +10, де: Чр – чисельність робітників, чол. Nп/п – номер по порядку у журналі. Звідси маємо: Чр = 4 +10 = 14 (14-(14*0,25)=11) Дослідження діяльності підприємства ’’Х’’ за 2010-2011 р.р.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 328; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.86.30 (0.006 с.) |