Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общая характеристика предмета и метода бухгалтерского учетаСодержание книги

Поиск на нашем сайте

Общая характеристика предмета и метода бухгалтерского учета Характеристика хозяйственных операций и их результатов 3 Понятие, построение, содержание бухгалтерского баланса. Классификация балансов Виды счетов и их взаимосвязи, порядок записи хозяйственных операций на счетах Двойная запись хозяйственных операций по счетам Документирование хозяйственных операций, формы ведения бухгалтерского учета

Вопрос №1 Общая характеристика предмета и метода бухгалтерского учета

Предмет бухгалтерского учета – упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства, хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов.

Объекты бухгалтерского учета: 1) имущество организации; 2) обязательства организации; 3) хозяйственные операции.

Метод бухгалтерского учета - совокупность приемов и способов, с помощью которых раскрывается содержание предмета. Элементы метода, соответствующие определенным этапам учетного процесса представлены на рисунке 2.1 (стр.3).

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Этапы учетного процесса

Документация Оценка Счета Баланс

Элементы метода

Рисунок 2.1 - Элементы метода бухгалтерского учета

Производственная сфера

Сфера обращения

Рисунок 2.2 - Взаимосвязь хозяйственных процессов

Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для идентификации счета в бухгалтерском учете необходимо: 1)

2)

3)

4)

Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Вопрос №2 Характеристика хозяйственных операций и их результатов

Хозяйственная операция - это событие, результатом которого являются изменения в составе имущества и источниках его формирования.

Правила формирования информации о хозяйственных операциях: 1)

2)

3)

Хозяйственный процесс - это совокупность хозяйственных операций. Взаимосвязь хозяйственных процессов представлена на рисунке 2.2 (стр.3).

Учет в сфере снабжения

1) счета:

2) задачи:

Учет в сфере производства

1) счета:

2) задачи:

Актив баланса

Пассив баланса

Валюта баланса

Содержание бухгалтерского баланса представлено в таблице 2.1 (стр.10).

Рисунок 2.3 - Расположение статей бухгалтерского баланса

Рисунок 2.4 - Классификация балансов

Таблица 2.1 - Содержание бухгалтерского баланса

Продолжение таблицы 2.1

Выделяют 4 типа изменений в балансе под влиянием хозяйственных операций:

Кредит Классификация счетов бухгалтерского учета представлена на рисунках 2.5, 2.6, 2.7 (стр.14, 15, 16). Аналитические Счета

Синтетические Счета

Субсчета

Взаимосвязь синтетических счетов, субсчетов и аналитических счетов представлена на рисунке 2.8 (стр.17).

Рисунок 2.5 - Классификация счетов бухгалтерского учета

Классификация счетов по экономическому содержанию

выращивании и откорме и приобретение капитал ками и подрядчиками

ценностей капитал срочным кредитам и займам

подотчетными дебиторами и кредиторами лицами

Рисунок 2.6 - Классификация счетов по экономическому содержанию

Корреспонденция Счетов Бухгалтерская проводка (запись)- это указание счетов, которые взаимодействуют в хозяйственной операции.

Существует 2 основных типа бухгалтерских проводок ׃

1) простая (корреспондируют 2 счета); 2) сложная (корреспондируют более 2-х счетов).

Технические Проводки

Схема корректировочной проводки представлена на рисунке 2.9.

Рисунок 2.9 - Схема корректировочной проводки

Требования к документации

точность полнота ясность качественность полезность

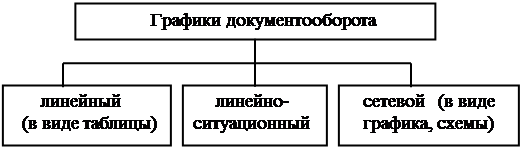

Документооборот – это движение документов от момента их составления до момента передачи в архив.

Разработать документооборот – это значит составить график движения документов, в котором указать, через какие рабочие места, в какие сроки, для совершения каких процессов по обработке и в какой последовательности проходит каждый документ.

Этапы жизни документа: 1)

2)

3)

4)

5)

Виды графиков документооборота представлены на рисунке 2.13 (стр.25).

Рисунок 2.13 - Виды графиков документооборота

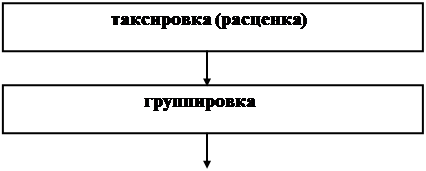

Рисунок 2.14 – Этапы бухгалтерской обработки документов

Линейный график: Линейно-ситуационный график: Сетевой график: Этапы обработки документов представлены на рисунке 2.14 (стр.25). Контировка

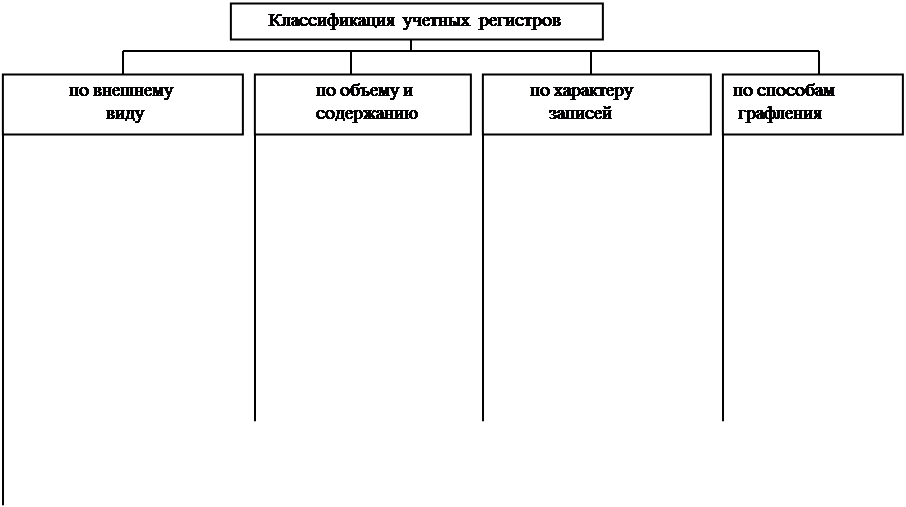

Учетные регистры - это разработанные специальным образом листы бумаги, в которые производятся текущие учетные записи.

Классификация учетных регистров представлена на рисунке 2.15 (стр.27).

Виды оборотных ведомостей (см. таблицы 2.2 – 2.6, стр. 28):

1) линейные; 2) сальдовая; 3) шахматная.

Рисунок 2.15 – Классификация учетных регистров

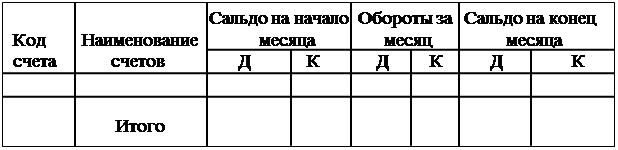

Таблица 2.2- Схема линейной оборотной ведомости по счетам синтетического учета

Таблица 2.3 - Схема линейной оборотной ведомости по аналитическим счетам (количественно-суммовая форма)

Таблица 2.4 - Схема линейной оборотной ведомости по аналитическим счетам (суммовая форма)

Таблица 2.6 - Шахматная оборотная ведомость

Способы исправления ошибочных записей: корректурный Способ 1) корректурный способ; 2) способ ″ красное сторно″; 3) дополнительная запись. способ ″ красное сторно″

Дополнительная Запись

Форма бухгалтерского учета - это совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи для ведения учета.

Элементы, определяющие форму: 1) количество и построение используемых учетных регистров; 2) способы производства записей в учетные регистры; 3) взаимосвязь между регистрами при производстве и сверке учетных записей в них.

Виды записей в учетных регистрах: 1) хронологическая; хронологическая 2) систематическая; запись 3) синхронистическая.

Систематическая Запись

Синхронистическая Запись Формы бухгалтерского учета: 1) мемориально-ордерная 2) журнально-ордерная 3) автоматизированная

Схемы форм учета представлены на рисунках 2.16 – 2.18.

Первичные и сводные документы

Регистрационный Главная книга Регистры журнал аналитического

Оборотная ведомость Оборотная ведомость

Счетам счетам

Бухгалтерская отчетность

- бухгалтерские записи

Рисунок 2.16 - Схема мемориально-ордерной формы ведения бухгалтерского учета

Ведомости и карточки Кассовая книга Накопительные

Бухгалтерская отчетность Рисунок 2.17 - Схема журнально-ордерной формы ведения бухгалтерского учета

Документирование хозяйственных фактов

На машиночитаемых На человекочитаемых

нормативно-справочной и формирование

Обработка данных на компьютере по заданным

Отражение результативной информации

Диалог Видеограммы Машинограммы Формы отчетности

Рисунок 2. 18 - Схема автоматизированной формы ведения бухгалтерского учета Общая характеристика предмета и метода бухгалтерского учета

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 274; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.78.12 (0.011 с.) |

Приемы

Приемы

Инвентаризация Калькуляция Двойная запись Отчетность

Инвентаризация Калькуляция Двойная запись Отчетность

внеоборотные

внеоборотные

20 основное 83 добавочный срочным кредитам и займам

20 основное 83 добавочный срочным кредитам и займам 50 касса 60 расчеты с 23 вспомогательные 99 прибыли и налогам и сборам

50 касса 60 расчеты с 23 вспомогательные 99 прибыли и налогам и сборам

Таблица 2.5 - Схема сальдовой ведомости по счетам аналитического учета

Таблица 2.5 - Схема сальдовой ведомости по счетам аналитического учета

Кассовая книга

Кассовая книга Отчет кассира Мемориальные ордера

Отчет кассира Мемориальные ордера

учета

учета

По синтетическим по аналитическим

По синтетическим по аналитическим

- сверка бухгалтерских записей

- сверка бухгалтерских записей Первичные документы

Первичные документы

аналитического учета и группировочные

аналитического учета и группировочные Оборотные ведомости Отчет кассира Журналы-ордера

Оборотные ведомости Отчет кассира Журналы-ордера

счетам Главная книга

счетам Главная книга в местах их возникновения

в местах их возникновения

носителях носителях

носителях носителях Создание и введение Ввод данных в компьютер

Создание и введение Ввод данных в компьютер информации информационных массивов

информации информационных массивов

алгоритмам и программам

алгоритмам и программам