Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обоснование выбора акций компанийСодержание книги Поиск на нашем сайте Групповой проект №1 Дисциплина: Финансовый менеджмент

Тема: Формирование портфеля акций на российском рынке ценных бумаг (РТС)

Выполнила группа №11 в составе: Баландин Илья Олегович, 1 группа Горлина Юлия Петровна, 2 группа Еркина Ирина Сергеевна, 2 группа Кальм Светлана Алексеевна, 3 группа Копина Дарья Евгеньевна, 3 группа Курзин Дмитрий Сергеевич, 3 группа Приняла к.ф.-м.н., доцент А.Е. Лукьянова "3" апреля 2013 г.

Санкт-Петербург Первая часть проекта. 3 Обоснование выбора акций компаний.. 3 1. ОАО «М.Видео». 4 2. ОАО «МТС». 5 3. ОАО «ЮТэйр». 6 4. ОАО «ПРОТЕК». 7 5. ОАО «Соллерс». 8 6. ОАО «Сбербанк России». 9 7. ОАО «Газпромнефть – МНПЗ». 11 8. ОАО «Магнит». 12 9. ООО «ГУМ». 13 10. ГК «ПИК». 14 Описание нахождения эффективного портфеля. 17 Итоги первой части проекта: 18 вторая часть проекта. 19 Изменение портфеля активов. 19 Первая неделя (8-14 апреля) 19 3апреля. ГК «ПИК». 19 5апреля. ОАО «Ростелеком». 19 5апреля. ОАО «Газпромнефть МНПЗ». 19 7 апреля. ОАО «Магнит». 20 7 апреля. ОАО «Сбербанк». 21 12 апреля. ОАО «Дикси Групп». 21 14 апреля. Акции в портфеле, которые не были изменены. 21 Вторая неделя. (15-21 апреля) 21 17 апреля. «Газпромнефть», ОАО "ЮТэйр"……………………………………..………………………………………23 17 апреля. ОАО «Фосагро», «Сургутнефтегаз». 25 19 апреля. ОАО «ПРОТЕК». 27 19 апреля. ОАО «МТС»……………………………………………........ 27 20 апреля. ОАО «ЗИЛ». 27

Список литературы: 22

Обоснование выбора акций компаний Выбор акций для составления начального инвестиционного портфеля основывался на таких характеристиках, как: · Отрасль, в которой работает компания · Стабильность компании, время присутствия компании на рынке · Финансовые показатели компании за предыдущие года · Последние события, произошедшие в компании · План работы компании на ближайшие 3-5 лет · Мнение аналитиков по поводу акций компаний

При выполнении проекта наша команда воспользовалась методом диверсификации портфеля, составив начальный портфель из пятнадцати акций, среди которых акции компаний: 1. ОАО «М.видео» (розничная сеть по продаже электроники и бытовой техники; котировальный список Б) 2. ОАО «МТС» (телекоммуникационная отрасль; котировальный список А1, «голубая фишка») 3. ОАО «ЮТэйр» (отрасль авиаперевозок; котировальный список А1) 4. ОАО «ПРОТЕК» (фармацевтическая компания: дистрибьюция, розничные продажи, производство; котировальный список Б) 5. ОАО «Соллерс» (машиностроение; котировальный список Б) 6. ОАО «Сбербанк России» (банковский сектор; котировальный список А1, «голубая фишка») 7. ОАО «Газпромнефть-МПНЗ» (нефтепереробатывающая промышленность; котировальный список Б) 8. ОАО «Магнит» (розничная сеть, собственное производство и энергосбытовое производство; котировальный список Б) 9. ООО «ГУМ» (торговый комплекс; котировальный список отсутствует) 10. ГК «ПИК» (сектор недвижимости; котировальный список А1) 11. ОАО «ТМК» (металлургическая отрасль; котировальный список А1)

ОАО «М.Видео». Компания «М.Видео» является лидером среди российских розничных сетей по

При выборе акций ОАО «М.видео» во многом наша команда основывалась на публикации отчета по МСФО, которая состоялась 26 марта 2013 года: чистая прибыль компании «М.Видео» согласно аудированным консолидированным данным за 2012 г. по сравнению с 2011 г. выросла на 23% и составила 4 млрд руб.[2] Опубликование отчетности привело к повышению стоимости акций на 3%.[3] 21 марта 2013 года Советом директоров холдинга «М.видео» были назначены новые генеральные директора двух основных компаний холдинга — управляющей компании ОАО «Компания «М.видео» и операционной компании ООО «М.видео менеджмент».[7] 19 марта также произошла смена руководства Северного дивизиона «М.видео»[8]. Данная информация привела к падению стоимости акции компании. Однако, несмотря на это, аналитическое агентство RMG «позитивно рассматривает результаты компании «М.Видео», так как компания продолжает расширять сеть магазинов, что вместе с эффективным контролем над издержками, приводит к значительному росту ключевых финансовых показателей». Компания рассматривается как «фундаментально привлекательная», особенно при учете текущих ценовых уровней. [9] ОАО «МТС» «Мобильные ТелеСистемы» (МТС) — это российская телекоммуникационная компания, оказывающая услуги сотовой связи, проводной телефонной связи, широкополосного доступа в интернет, и прочего в России и странах СНГ. Компания в четвертом квартале 2012 года увеличила чистую прибыль на 39% по сравнению с аналогичным периодом прошлого года. Компания прогнозирует рост выручки на 5-7% в 2013-2015 годах. В первом квартале 2013 года МТС планирует инвестировать значительную сумму денег в установку новой интеллектуальной платформы и ввести систему единого биллинга для всех своих подразделений. Все это добавит множество удобств в жизнь абонентов, что сделает компанию еще более привлекательным оператором сотовой связи. Аналитики считают, что в успехе запуска этих обновлений можно не сомневаться, так как МТС шел к этому эволюционно. Мы видим, что компания инвестирует крупную сумму в эти проекты, что говорит о ее уверенности в окупаемости этих инвестиций и о возможностях увеличения прибыли. Еще одним важным событием для акционеров является то, что менеджеры хотят «устанавливать дивиденды исходя из комплекса показателей, основным из которых станет свободный денежный поток», а за прошлый год «свободный денежный поток вырос на 25% в годовом исчислении до $1,3 млрд, несмотря на существенные капитальные вложения и M&A-активность»[10]. Также в 2013-2015 гг. МТС планируется снизить уровень капитальных затрат и увеличить дивиденды за счет освободившихся средств.[11] Что же касается настоящей ситуации на рынке, то согласно агентству экономической информации «Прайм» от 26 марта 2013 года, Альфа- банк повысил целевую цену на акции компании «МТС» с 304 рублей до 320, что предполагает потенциал роста в 18%. Рекомендации по акциям была повышена до «выше рынка», что, в свою очередь, является еще одной причиной выбора акций компании «МТС» для начального инвестиционного портфеля.[12] ОАО «ЮТэйр» ОАО «ЮТэйр» - группа российских и зарубежных авиакомпаний, которая является одной из крупнейших в России. Компания осуществляет пассажирские регулярные и чартерные перевозки не только в России, так и за рубежом, а также является крупнейшим в России оператором вертолетных перевозок[13]. Акции авиакомпании «ЮТэйр» включены Московской биржей в наиболее привилегированный котировальный список «А» первого уровня. За последние полтора года их стоимость выросла на 25%. На сегодняшний день «ЮТэйр» - единственная авиакомпания, чьи акции представлены в индексе РТС-2.[14] Согласно независимому аналитическому агенству «Инвесткафе», «ЮТэйр» сохранит высокие темпы роста операционных и финансовых показателей за счет расширения парка техники. Согласно опубликованному прогнозу компании по динамике операционных показателей на 2013 год, а также планов по поставке самолетов в наступающем году, «компания планирует сохранить темпы роста пассажиропотока в пределах 26% (благодаря организации новых маршрутов), что выше средних ожиданий по рынку, предполагающих рост в 13%-14%, а также нарастить выручку до 80 млрд руб. Однако, несмотря на уверенные темпы роста операционных и финансовых показателей, дисконт по отношению к рыночным аналогам по прежнему сохраняется, что позволяет рассчитывать на рост бумаг и в следующем году.»[15] ОАО «ПРОТЕК» Одна из крупнейших российских фармацевтических компаний. Компания представлена в основных сегментах фармацевтической отрасли: дистрибьюция, розничные продажи и производство. Компания «Протек» 22 марта 2013 года, согласно газете «Фармацевтический вестник», была названа «наиболее влиятельным фармацевтическим дистрибьютором 2012 года» и заняла первое место в соответствующей номинации рейтинга. [17]В 2010 году компания вышла на IPO, со стоимостью акций 3,5$ за штуку. Однако в последующие годы государство ввело несколько законов, регулирующих деятельность фармацевтических компании, в частности, ограничивающие предельную стоимость лекарств из социального пакета. В связи с этим, акции компании упали почти в два раза (в среднем 1,15$ за акцию за последние два года). Согласно информационному агентству «Финмаркет» от 12 февраля 2013 года, консолидированная выручка компании «Протек» за 2012 год превышает аналогичный показатель 2011 года на 17.2 %. Согласно аналитическому агентству, одним из самых выгодных вложений 2012 года стала компания «Протек», акции которой подорожали на 44,06 % (с начала года почти на 56 %).[18] С учетом вышеуказанной информации наша команда приняла решение по включению акций компании «Протек» в начальный инвестиционный портфель. ОАО «Соллерс» «SOLLERS» - ведущая автомобильная компания в России, которая работает с такими лидерами мировой индустрии, как FORD, SsangYong, Toyota, Mazda и Isuzu.[19] В феврале 2013 года продажи автомобилей группой «Соллерс» увеличились на 7% от показателя 2012 года.[20] Причиной успеха компании называют «сотрудничество с рядом иностранных производителей и ориентация на предоставление полного комплекса услуг (собственные производственные активы: SOLLERS – Елабуга, -Набережные Челны, - Дальний Восток, УАЗ, ЗМЗ; совместные предприятия с международными производителями: FIAT-SOLLERS, SOLLERS-FPT, SOLLERS –ISUZU; сервисно-розничное направление: торговый дом SOLLERS, SOLLERS-FINANCE, SOLLERS – CT)».[21] Среди секторов рынка, результаты которых в 2012 году были наиболее удачными, третье место занимает сектор машиностроения. Основным драйвером стали котировки группы «Соллерс», которая заняла первое место по росту цен (+90,3 %), что было связано с условием роста реальных располагаемых доходов, а также потребительской уверенности росла, которая повлекла за собой капиталовложения автопроизводителей в расширение бизнеса. «В сочетании с низким уровнем проникновения легковых автомобилей это поддерживает и будет поддерживать автомобильный рынок. Sollers же является одним из главных бенефициаров отраслевых тенденций, поскольку концентрируется на производстве самой востребованной продукции».[22] Согласно заявлению, сделанному 26 марта 2013 года, «чистый убыток "Соллерса" по РСБУ за 2012 год сократился на 24% относительно предыдущего года - до 2,601 млрд Что касается долгосрочной перспективы, аналитиками ожидается умеренный устойчивый роста автомобильного рынка России. Основными драйверами считается «рост ВВП России, находящуюся на исторически низком уровне безработицу в РФ, а также тенденцию переноса производства многих иностранных брендов в нашу страну». Аналитики полагают, что «Соллерс» будет наращивать свою долю на авторынке России за счет увеличения объемов производства. Согласно их оценкам, «к 2016 году «Соллерс» сможет увеличить объем продаж более чем вдвое, что составит около 500 000 автомобилей. Несмотря на то, что акции компании показывали рост в конце 2012 года и начале 2013 года, мы считаем, что перспективы компании не в полной мере учтены в ценах».[23] Также 26 марта 2013 года стало известно, что компании «Соллерс», которая «активно увеличивает выпуск автомобилей на Дальнем Востоке, не удалось получить во Владивостоке землю для расширения производства»[24]. Безусловно, данная информация не сможет не повлиять на акции компании, однако наша команда считает, что ее влияние будет незначительным на общую тенденцию роста стоимости акций компании. С учетом информации, указанной выше, наша команда прогнозирует дальнейший рост акций компании «Соллерс», в связи с чем было принято решение по включению компании в начальный инвестиционный портфель. ОАО «Сбербанк России». ОАО «Сбербанк России» - лидер российского рынка банковского сектора по общему объему активов. Банк является основным кредитором экономики России, а также занимает крупнейшую долю на рынке вкладов. [25] Услугами «Сбербанка» пользуются более 70% населения России и около 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).[26] Более того, «Сбербанк» является крупнейшим эмитентом дебетовых и кредитных карт. Банковские услуги предоставляются во всех 83 субъектах; филиальная сеть состоит из 17 территориальных банков и насчитывает более 18 400 подразделений. Международное присутствие банка включает не только, страны СНГ (Казахстан, Украина и Беларусь), но и девять стран Центральной и Восточной Европы (Sberbank Europe AG, бывший VBI) и в Турции (DenizBank); его филиалы есть также в Германии, Китае и Индии.[27] С учетом последних событий мировой экономике, связанных с Кипром, вклады в банковский сектор значительно упали. В марте акции компании снижались до уровня 95 рублей за акцию, однако, в сравнении со всем российским рынком, снижение было не таким значительным. В целом компания смотрится лучше всего рынка и своего сектора, в частности.[28] Согласно показателям 2012 года, выручка составила 344.4 млрд руб., что всего на 7% больше, чем в 2011 году. При этом по итогам 2011 года прибыль Сбербанка выросла на 75.33%. Активы "Сбербанка" за 2012 год увеличились на 30,4% или более чем на 3 трлн руб. и превысили 13,5 трлн руб.[29] Капитал "Сбербанка", рассчитываемый по Положению Банка России № 215-П, на 1 января 2013 года составил 1 679 млрд руб. Прирост за 2012 год составил 10,8%. Основой роста капитала в 2012 году стала заработанная чистая прибыль и выпущенные субординированные облигации.[30] Самые прибыльные банки в 2012 году.

Информация взята с сайта: http://rating.rbc.ru/articles/2013/03/06/33898527_tbl.shtml?2013/03/05/33898345. Согласно рейтингу Forbes от 21 марта 2013 года, в списке наиболее надежный банков в 2013 году ОАО «Сбербанк» занимает 5-ое место после Citi Bank c рейтингом ВВВ+, Nordea (BBB+), HSBC (BBB+), Credit Agricole (BBB+), Сбербанк (ВВВ), ВТБ[31]. ОАО «Сбербанк» является крупнейшим российским банком, история которого начинается с 1841 года. Согласно информационному агентству «Интерфакс», а также отчета по МСФО, который был представлен 28 марта 2013 год, Кипрский кризис не окажет существенного влияния на финансовое положение и состояние банка. [32] Согласно мнению аналитиков банковского сектора «ВТБ Капитала», котировки акций «Сбербанка» будут поддерживаться новостным потоком, который планируется в течение предстоящих двух недель. Особенно значимым для роста акций компании является 3- 4 апреля (День инвестора), на котором ожидаются прогнозы менеджмента, в основном касающиеся агрессивных планов по снижению издержек. Данное событие будет катализатором для «дальнейшей стоимости акций банка[33]». На основе вышеуказанных данных, наша команда приняла решение включить акции компании «Сбербанк» в начальный инвестиционный портфель. ОАО «Газпромнефть – МНПЗ» «Газпромнефть – Московский НПЗ» является нефтеперерабатывающим предприятием компании «Газпром нефть». Согласно итогам 2011 года, входит в число 10-ти наиболее эффективных НПЗ России.[34] В первом квартале 2013 года продукция Московского нефтеперерабатывающего завода - бензин и дизельное топливо будет соответствовать самому высокому экологическому стандарту Евро-5, который принят в Европе с 2009 года. [35] Таким образом, можно говорить о том, что компания уверена в окупаемости своих инвестиций по переходу на новый стандарт топлива; компания улучшает качество своей продукции, что, по мнению нашей команды, должно положительно повлиять на акции компании. Долгосрочных прогнозов в отношении сектора нефти и газа в России неоднозначны из-за ожидаемого снижения цен на газ в Европе. В феврале 2013 года российский нефтегазовый сектор следовал тенденциям рынка и, в среднем, завершил месяц с серьезной потерей в стоимости, однако среди акций компаний, которые подорожали в стоимости, были только «Башнефть» (10,28%), «Газпромнефть-МНПЗ» (9,32%).[36] Согласно компании «Маркет репорт» от 27 декабря 2013 года, "Газпромнефть" и крупнейшая международная французская нефтегазовая компания Total намерены подписать соглашение «по созданию совместного предприятия по выпуску полимерно-битумных вяжущих (ПБВ) и битумных эмульсий на базе Московского НПЗ в первом квартале 2013 года»[37]. Согласно полученным вышеуказанным данным о компании, прогнозам будущей деятельности компании на 2013 год, нашей командой было принято решение включить акции компании «Газпромнефть – МНПЗ» в начальный инвестиционный портфель. ОАО «Магнит» Компания «Магнит» является крупнейшим по числу магазинов российским ритейлером. Компания обогнала конкурентов с быстроразвивающихся рынков и заняла пятое место в мире по капитализации среди продуктовых ритейлеров[38]. Однако компания является не только ритейлером, она также располагает более 640 наименованиями под собственной торговой маркой.[39] Эксперты объясняют результаты, достигнутые компанией, ее стратегией по представленности в регионах, где расположены около 80% магазинов торговой сети «Магнит».[40] Согласно показателям 2012 г., сеть «Магнит» стала самой рентабельной среди публичных компаний России. При тех же темпах роста компания ОАО «Магнит» опередит X5 Retail Group.[41] В 2013 году компанией планируется открыть более 1100 магазинов в разных регионах России.[42] Компания расширяет свой географический рынок, что говорит о том, что компания успешно реагирует на потребности рынка. Согласно МСФО, чистая прибыль компании за 2012 год возросла на 104%, или увеличилась в два раза, составив 25,117 млрд руб. против 12,304 млрд руб. за 2011 год. Показатель EBITDA в рублях вырос в 1,7 раза - до 47,380 млрд руб. с 27,604 млрд руб. в 2011 году. Выручка "Магнита" в рублях выросла на 34% - с 335,700 млрд руб. за 2011 г. до 448,661 млрд руб. за 2012 г. Согласно объявлению, сделанному 23 января 2013 года, ритейлер «Магнит» решил экономить на электроэнергии: компанией была создана собственная энергосбытовая компанию «МагнитЭнерго», благодаря которой компания сможет ежегодно экономить 200—240 млн руб.[43] Компания готова самостоятельно готовы выйти на оптовый рынок электроэнергии, что является показателем эффективности текущей деятельности и уверенности в устойчивости своего роста в будущем. [44] Согласно мнению эксперта, хорошие финансовые результаты и дальнейшие планы развития будут и дальше оказывать положительное влияние на котировки акций «Магнита», однако роста, достигнутого в прошлом 2012 году не ожидается, скорее всего, в течение года цены на акции будут стабилизироваться на текущих значениях. [45] ООО «ГУМ» Торговый Дом ГУМ – это уникальное предприятие, которое было создано более века назад и успешно действует и по сегодняшний день. К основной деятельности компании «Торговый Дом ГУМ» можно отнести оптовую и розничную торговлю продовольственными и непродовольственными товарами, предоставление площадей в субаренду, управление недвижимым имуществом, рекламную деятельность, предоставление платных услуг. Доходы ГУМа преимущественно формируются за счет выручки от собственной торговли и за счет арендной платы, взимаемой в рамках субаренды. Последняя занимает до двух третей всех доходов и с годами эта доля только увеличивается. Основные денежные потоки сейчас и в будущем ГУМ, очевидно, будет генерировать за счет доходов от субаренды[46]. Компания «Торговый Дом ГУМ» показывает себя как стабильно развивающаяся на российском рынке компания, о чем свидетельствуют ее финансовые показатели. По данным отчетности валюта баланса увеличилась в 2 раза в 2010 и 2011 годах по сравнению с началом 2009 года. Согласно отчетным данным компании, по итогам 2012 года чистая прибыль ОАО "Торговый дом ГУМ" на 64,8%, или в 1,6 раза, превышает аналогичный показатель 2011 года. Выручка, по сравнению с 2011 г. выросла на 14,3%, выручка же от продажи товаров увеличилась на 15,9%, а от аренды собственных площадей и субаренды превысила на 12,2% аналогичный показатель 2011 года. Валовая прибыль компании увеличилась на 11%, а прибыль от продаж на 22,3% больше, чем в 2011 году. Инвестиции в акции ГУМа означают вложение средств в акции компании наиболее динамично развивающегося сектора, оперирующей в наиболее «богатом» регионе России.

ГК «ПИК» Группа Компаний ПИК является одним из ведущих российских девелоперов в сегменте панельного индустриального домостроения. ГК ПИК входит в список системообразующих предприятий российской экономики. В 2009 году получила государственные гарантии Правительства Российской Федерации.[47] Акции компании торгуются не только на РТС и ММВБ, но и на London Stock Exchange. Компания располагает собственными современными домостроительными комбинатами и практически не зависит от услуг сторонних организаций.[48] «Сбербанк» предоставит «Группе ПИК» кредитную линию на 4 млрд рублей до 2017 г, что говорит о доверии к ГК «ПИК» и об отношении к компании как к финансово устойчивой компании.[49] Согласно отчетности компании, «Группа ПИК» увеличила выручку в 2012 году на 30%. [50]По сообщению пресс-служб компании, общий объем поступлений денежных средств «Группы ПИК» увеличился на 29,6%. Объем поступлений денежных средств от продаж розничным покупателям вырос на 47,3% и составил 44,8 млрд рублей (по сравнению с 30,4 млрд рублей в 2011 году). Данные показатели обусловлены увеличением количества объектов в реализации и ростом цен на недвижимость. На фоне высокого спроса на доступное жилье в России объем продаж вырос на 29%. Что касается результатов компании в 4 квартале 2012 года, то объем заключенных договоров купли-продажи 31,1% больше, чем в 4 квартале 2011 года, и на 29,6% больше, чем в III квартале 2012 года; Компанией было достигнуто сокращения долговой нагрузки до 41,8 млрд рублей по состоянию на 31.12.2012 года. Также сообщается, что ГК «ПИК» объединит ДСК-2 и ДСК-3 в единую производственную бизнес-единицу. Запланированный экономический эффект от объединения (повышение эффективности бизнеса и техническое перевооружение) составит около 1,5 млрд рублей в год. Также известно, что ГК ПИК договорилась со «Сбербанком» о переносе 14,3 млрд рублей платежей по кредиту на 2014 год, причем существующая процентная ставка по данным кредитным договорам остается неизменной, что позволит, по мнению нашей команды, компании получить более выгодные условия по сравнению с предыдущим соглашением.[51] 11) ОАО «Трубная металлургическая компания». ТМК. Трубная российская металлургическая компания, являющаяся крупнейшим российским производителем труб; входит в тройку мировых лидеров по производству труб. Чистая прибыль ОАО "Трубная металлургическая компания" (ТМК) по российским стандартам бухучета (РСБУ) в 2012г. выросла по сравнению с тем же периодом предыдущего года в 9,4 раза и составила 10,704 млрд руб. Выручка увеличилась на 8,6% - до 1,037 млрд руб., себестоимость продукции - на 9,3%.Долгосрочные обязательства ТМК за отчетный период снизились на 15,8%. 15 марта 2013 года российским ФАС было объявлены итоги более, чем годичного рассмотрения дела по признакам антиконкурентного соглашения между российскими производителями труб большого размера. В результате проведенного анализа было принято решение о допустимости действий компаний. Таким образом, дана объективная оценка деятельности и многомиллиардным инвестициям трубных компаний, осуществленным за последние годы в реальный сектор экономики нашей страны». [52] С точки зрения нашей команды, это будет свидетельствовать о значимости компании для страны, что положительно повлияет на акции компании. Диверсифицированная география продаж ТМК включает в себя 65 стран мира, основными из которых являются Россия, Северная Америка, страны СНГ, Европа, Ближний Восток и Юго-Восточная Азия. Потребителями продукции ТМК являются такие крупные российские и международные нефтегазовые компании как «Газпром», ТНК-BP, «Сургутнефтегаз», «Роснефть», «ЛУКОЙЛ», Shell Group, Agip, Total, Exxon Mobil, Occidental Petroleum, ONGC, Saudi Aramco, Sonatrach, KOC, Anadarko, Marathon.[53] Таким образом, если снизится спрос на продукцию в России, компания будет иметь стабильный спрос за границей. 10.07.2012 компанией ТМК была подписана программа научно-технического сотрудничества с ОАО «Газпром» на 2012-2015 года.[54] На трубном заводе, входящем в ТМК были завершены испытания по совмещению двух методов контроля является непременным требованием большинства заказчиков трубной продукции, и это имеет ключевое значение для нашего сотрудничества с потребителями.[55] Российскими трубопроводными компаниями, в том числе и ТМК, было подписано соглашение о поставке 100% продукции для газопровода «Южный поток». Строительство «Южного потока», разработанного в Газпроме, началось в декабре 2012 года.[56] Особенностью деятельности компании является то, что она заключает контракты на долгосрочный период и, таким образом, более склонна к стабильности дохода, чем другие отрасли. Таким образом, согласно вышеуказанных данных, наша команда приняла решение по включению акций компании в начальный инвестиционный портфель. Изменение портфеля активов. Управление портфелем будет основываться на техническом и фундаментальном анализе в качестве методов формирования портфеля инвестиций. Фундаментальный анализ включает выбор бумаг для дальнейшего формирования и управления инвестиционным портфелем. Использование данного метода предусматривает нахождение справедливой стоимости акций и сравнение ее с рыночной стоимостью акций, чтобы определить переоценена либо недооценена акция. Цель же технического анализа при управлении инвестиционным портфелем есть определение момента покупки и продажи ценной бумаги. Только при правильном использовании двух данных методов возможно эффективное управление инвестиционным портфелем.[57]

Апреля 5 апреля. ОАО «Газпромнефть МНПЗ» Наша команда приняла решение о продаже части акций компании в связи с катастрофой на Лисинчаском НПЗ[58], связанной с разрушением диффузора дымовой трубы и обрушения элементов конструкции. Так как причины произошедшего на данный момент не известны и следствие продолжается, было принято решение об уменьшении количества акций компании данной отрасли в портфеле. Согласно новостям о возможной покупке компанией эффективных нефтеперерабатывающих заводов в Греции («это большая единичная мощность, высокая сложность, и наличие локального регионального рынка, и цена, которая дает нам заработать и окупить инвестиции»)[59] говорит о том, что часть акций компании стоит оставить в портфеле, однако неблагоприятная ситуация на нефтеперерабатывающем рынке приводит к решению об уменьшении акции «Газпромнефть МНПЗ» в портфеле. Таким образом, наша группа решила сократить количество акций в портфеле в половину. 5 апреля. ОАО «Ростелеком». Прогнозная стоимость обыкновенных акций ОАО «Ростелеком» была повышена согласно обзору Raiffeisenbank от 26 марта. Рекомендации по бумагам были повышены до «покупать», что связано с продажей Marshall Capital Partners своего пакета и прогнозируемым «угасанием конфликта между акционерами компании, государством и менеджментом».[60] Рекомендация к покупки акций была также дана в аналитиками в «Ведомости»[61] 28 марта. 5 апреля Альфа-банк оставил прежним рекомендации на уровне «покупки» по ОАО «Ростелеком». [62] В связи с этим нашей группой было принято решение по приобретению акций телекоммуникационной компании «Ростелеком[yp1]».

6 апреля. ГК «ПИК».

График взят с сайта http://mfd.ru/marketdata/ticker/?id=1019#type=Line Согласно опубликованному 5 апреля списку ликвидных ценных бумаг на 2 квартал 2013 года, ГК «Пик» исключен.[63] В связи с этим, а также с продолжающимся падением стоимости акции компании[64], нашей командой принято решение об исключении ГК «Пик» из инвестиционного портфеля.

7 апреля. ОАО «Магнит». Компания «Магнит» является крупнейшим по числу магазинов российским ритейлером. Компания обогнала конкурентов с быстроразвивающихся рынков и заняла пятое место в мире по капитализации среди продуктовых ритейлеров[65]. Однако компания является не только ритейлером, она также располагает более 640 наименованиями под собственной торговой маркой.[66] Эксперты объясняют результаты, достигнутые компанией, ее стратегией по представленности в регионах, где расположены около 80% магазинов торговой сети «Магнит».[67] Согласно показателям 2012 г., сеть «Магнит» стала самой рентабельной среди публичных компаний России. При тех же темпах роста компания ОАО «Магнит» опередит X5 Retail Group.[68] В 2013 году компанией планируется открыть более 1100 магазинов в разных регионах России.[69] Компания расширяет свой географический рынок, что говорит о том, что компания успешно реагирует на потребности рынка. Согласно мнению эксперта, хорошие финансовые результаты и дальнейшие планы развития будут и дальше оказывать положительное влияние на котировки акций «Магнита», однако роста, достигнутого в прошлом 2012 году не ожидается, скорее всего, в течение года цены на акции будут стабилизироваться на текущих значениях. [70] «Магнит» за январь-март увеличил выручку на 30,4 % по сравнению с аналогичным периодом в 2012 году. В марте 2013 года рост продаж увеличился на до 32, 8%, по сравнению с 25,9% в феврале.[71]

Таким образом, на основе вышеуказанных данных, а особенно росту выручки за январь-март и техническому анализу, «указывающему на продолжение движения вверх», проведенному АЭИ «Прайм»[72], нашей группой было принято решение о покупке акций компании «Магнит» на вырученные средства от продажи акций двух вышеперечисленных компаний.

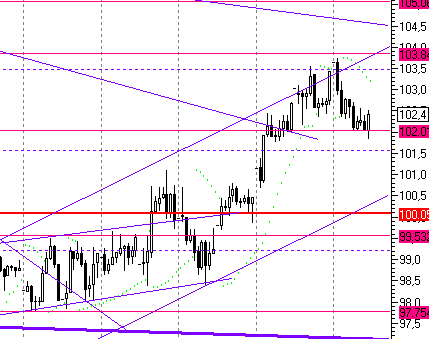

7 апреля. ОАО «Сбербанк» ОАО «Сбербанк» был выбран нашей группой для включения в начальный инвестиционный портфель, однако после решения задачи Марковица через «Анализ решений» в Excel, акции банка не были включены. Согласно мнению аналитиков БКС-Сервис от 2 апреля 2013, результаты «Сбербанка» оцениваются позитивно, так как банк превышает ожидания по профильным доходам и выполнил план по расходам. Рекомендации по акциям находятся на отметке «покупать». Акции «Сбербанка» торгуются с премией относительно «локальных аналогов», что оправдывает способность «Сбербанка» поддерживать уровень ROE выше 20%. [73] Сигнал к покупке акций «Сбербанка» также проходит на фоне предстоящего закрытия реестра. Появляется возможность выиграть на операции купли-продажи в краткосрочной перспективе. Ожидается падение стоимости акции компании, из-за чего «быки получают еще один сигнал к покупкам, который представлен в виде разворотной часовой свечи». Появляется возможность выиграть на операции купли-продажи в краткосрочной перспективе.[74] Рисунок 1. График акций «Сбербанка» с индикатором технического анализа.

Источник: http://analizrynka.ru/page/akcii_sber.html 12 апреля. ОАО «Дикси Групп». Решение о включении акций компании в инвестиционный портфель было после анализа роста рынка розничной торговли, которая, в отличии от производственного и банковского секторов, растет. Согласно «Уралсиб Кэпитал», прогнозная стоимость акции имеет тенденцию к росту с 15$ до 20$ за акцию, в связи с чем, а так же анализом операционных показателей, аналитиками были даны рекомендации по акциям «покупать». [75] Данная пкомендация была дана компаний 15 февраля 2013 г. Прогнозируется, что «интеграция сети «Виктория» продолжит положительное влияние на валовую рентабельность «Дикси»». Корпоративная реструктуризация, уменьшение эффективной налоговой ставки должно положительно отразится на стоимости акций компании.[76] Начальник аналитического департамента ФГ БКС Владислав Метнев, отмечает амбициозные планы компании «Дикси». «Долгосрочный прогноз по EBITDA margin был повышен до 7%»[77]. Хотя этот показатель ниже, чем у конкурентов, аналитики отмечают его как «разумный». Акции компании отмечены аналитиками как наиболее недооцененные среди ритейлеров, что подтверждает рекомендацию «покупать». При включении акций «Дикси» в портфеле будет две компании розничного ритейла. Однако, по мнению нашей группы, данный факт оправдывается мнениями аналитиков по акциям компаний, их прогнозным ростом, а также занимающим сектором рынка, который, согласно своей специфике, не подвержен значительно сезонным колебаниям и будет пользоваться спросом у потребителей.

14 апреля. Акции в портфеле, которые не были изменены. На протяжении этой недели мы постоянно, просматривали состояние рынка и изменение цен на акции, находящиеся в нашем портфеле, но решили больше не производить никаких изменений. Это связано с тем, что стоимость акций остальных компаний в нашем портфеле начинает подниматься после падения, поэтому мы надеемся, что через некоторое время цены этих акций вырастут и принесут нам определенный доход, поэтому остальные изменения в портфель будут внесены позже. Таким образом, 5 апреля нами были приобретены акции компании ОАО «Ростелеком» и проданы акции компании ГК «ПИК». 6 апреля было совершено приобретение акций ОАО «Газпромнефть - МНПЗ». 7 апреля – акции ОАО «Магнит», а 8-ого апреля состоялось приобретение акций ОАО «Сбербанк», а 10 апреля – ОАО «Дикси Групп». В связи с падением доходности акций ОАО «МТС», ОАО «ТД ГУМ» и ОАО «Ютэйр» с 3 по 6 апреля, было принято решение по сокращению количества акций данных компаний в портфеле наполовину. Среди количества акций меньшее количество денежных средств было потрачено на приобретение акций «Ростелекома», так как они оценены рынком в большей степени, согласно мнению аналитиков. Таким образом, приобретенные акции были куплены за счет средств от частичной либо полной (ГК «ПИК») продажи акций четырех

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 533; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.015 с.) |