Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нелинейные зависимости в экономикеСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Временные ряды Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

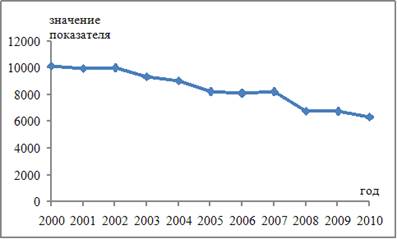

Изображенный на рисунке временной ряд содержит следующие компоненты:

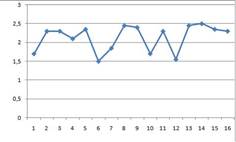

Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент: Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

Автокорреляцией уровней ряда называется корреляционная зависимость между …

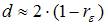

Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

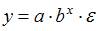

Нелинейные зависимости в экономике При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом может быть линеаризовано уравнение …

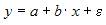

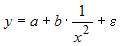

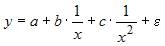

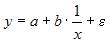

Переменная х является нелинейной в уравнении …

Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является …

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение …

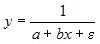

Регрессионная модель вида

Нелинейным уравнением множественной регрессии является …

Степенной моделью не является регрессионная модель …

Для регрессионной модели

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

Спецификация. Гетероскедастичность, мультиколлинеарность. Фиктивные переменные.

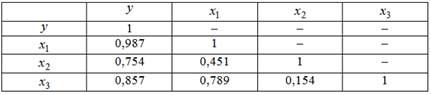

Дана матрица парных коэффициентов корреляции.

Коллинеарными являются факторы …

Ошибки спецификации эконометрической модели имеют место вследствие …

Временные ряды Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда формируют следующие значения компонент уровня временного ряда …

Изображенный на рисунке временной ряд содержит следующие компоненты:

Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент: Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

Автокорреляцией уровней ряда называется корреляционная зависимость между …

Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y …

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

Нелинейные зависимости в экономике При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом может быть линеаризовано уравнение …

Переменная х является нелинейной в уравнении …

Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является …

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение …

Регрессионная модель вида

Нелинейным уравнением множественной регрессии является …

Степенной моделью не является регрессионная модель …

Для регрессионной модели

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 1214; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.136.223 (0.007 с.) |

,

,  ,

,  ,

,  равна …

равна … , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков.

является нелинейной относительно…

является нелинейной относительно…

, где

, где  – нелинейная функция,

– нелинейная функция,  – рассчитанное по модели значение переменной

– рассчитанное по модели значение переменной  , получены значения дисперсий:

, получены значения дисперсий:  . Не объяснена моделью часть дисперсии переменной

. Не объяснена моделью часть дисперсии переменной

и

и