Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Структура мирового рынка долговых ценных бумаг и акций

Структура мирового рынка долговых ценных бумаг и акций

|

Страна

| Долговые бумаги

| Акции

| Всего

| | Млрд. долл.

| Млрд. долл.

| Млрд. долл.

| %

| | 01.2000

| 01.2005

| 01.2007

| 01.2000

| 01.2005

| 01.2007

| 01.2000

| 01.2005

| 01.2007

| 01.2007

| | Весь мир

|

|

|

|

|

|

|

|

|

| 100,0

| | США

|

|

|

|

|

|

|

|

|

| 46,0

| | Япония

|

|

|

|

|

|

|

|

|

| 15,0

| | Германия

|

|

|

|

|

|

|

|

|

| 6,0

| | Великобритания

|

|

|

|

|

|

|

|

|

| 6,0

| | Франция

|

|

|

|

|

|

|

|

|

| 4,0

| | Прочие

|

|

|

|

|

|

|

|

|

| 23,0

|

Таблица 2.

| Объем торгов акциями в 1П 2007 г. и число эмитентов

| | БИРЖИ

| млрд. долл.

| Число эмитентов

| | NYSE

|

|

| | NASDAQ

| 4432,9

|

| | London SE

| 2628,4

|

| | Tokyo SE

| 1750,4

|

| | Deutsche Borse

| 822,8

|

| | Shanghai SE

| 202,1

|

| | Hong Kong Ex&Cl

| 230,1

|

| | Singapore Ex

|

|

| | ММВБ

| 56,2

|

| | Wiener Borse

| 11,1

|

| | Warsaw SE

| 6,8

|

| 10. Чем похожи н чем отличаются облигации и банковские вклады

| Действия

| Банковские вклады

| Облигации

| | Размещение средств

| Открытие вклада в банке

| Открытие счета у брокера и покупка облигации

| | Начисление процентного дохода

| Через определенные промежутки времени (начисление и выплата процентов) или по окончании срока действия вклада

| Через определенные промежутки времени (выплата купонного дохода), при погашении облигации или ее досрочном выкупе эмитентом.

| | Получение процентного дохода

| В установленные банком даты

| Полностью в установленные эмитентом даты либо пропорционально прошедшему сроку – при продаже облигации на рынке

| | Досрочное изъятие средств

| Расторжение срочного договора с потерей большей части начисленных процентов

| Продажа облигации на рынке с сохранением накопленного купонного дохода и небольшой потерей на разнице цен покупки и продажи

| | Возврат вложенных средств

| Выплата суммы вклада по окончании срока его действия

| 1 Погашение облигаций.

2 Досрочное погашение облигаций

3 Досрочный выкуп облигаций (оферта)

| | Налоги

| По ставке 35% на доход свыше 15,75% годовых

| По ставке 13% на полученный доход купонные выплаты по гособлигациям налогом не облагаются

| | Доходность

| До 16% годовых при условии неизъятия вклада в течение года и более

| До 22% годовых и более практически любой срок

| | Ваш статус

| Вкладчик

| Инвестор

| СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ОБЛИГАЦИЙ

Курс облигации

Курс облигации представляет собой значение её рыночной цены, выраженное в процентах к номиналу:

Ко=(Цр/Но)*100, где: Ко – курс облигации;

(1) Цр – рыночная цена облигации;

Но – номинал облигации.

Дисконт и процентный доход по облигации

Облигации могут быть бескупонными и продаваться по цене ниже номинала, т.е. с дисконтом. При покупке и продаже таких облигаций требуется определение оптимальной цены, по которой следует продать облигацию сегодня, если известна сумма дохода (дисконт), которая будет получена в будущем, а также действующая норма доходности на финансовом рынке (ставка рефинансирования). Процесс определения этой цены носит название дисконтирования, а сама цена - настоящей стоимости будущего дохода:

Цд=Но/(1+(Л*Пс)/100)

где: Цд - цена продажи облигации

(2) с дисконтом;

Нэ - номинальная цена;

Л - число лет до погашения

Пс - норма ссудного процента.

Доходность облигаций. Ее можно разделить на текущую и полную. Показатель текущей доходности характеризует размер дс хода по облигации за текущий период времени - год, как правило:

Дт=(Пг/Цр)*100

,где: Дт - текущая доходность облигации;

(3) Пг - сумма выплачиваемых за год процентов;

Цр - рьшочная цена приобретения облигации.

Показатель полной доходности учитывает оба источника дохода, приносимого облигациями. Он характеризует полный доход по облигации, приходящийся на единицу затрат при её покупке:

Дп=(По+Дд)/(Цр*Л)*100

,где: Дп - полная доходность облигации;

(4) По - совокупный процентный доход;

Дд - размер дисконта по облигации;

Цр - рыночная цена приобретения;

Л - число лет владения облигацией.

Существуют более сложные алгоритмы расчета полной доходности, в частности, учитывающие третью составляющую совокупного дохода, приносимого облигациями в результате реинвестирования процентных выплат. Реальная доходность облигаций должна рассчитываться после вычета из до<ода, приносимого ими, сумм уплаченных налогов с учётом прогнозируемых темпов инфляции.

.

ОБРАЩЕНИЕ ГКО

1 – Сектор организаторов рынка

2 – Сектор функционального обеспечения рынка (ММВБ)

3 – Сектор участников рынка

| | | | | Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах (ГКО-ОФЗ-ОГНЗ), млрд. рублей

По состоянию на 01.09.2007.

| |

Табл 1

|

| ГКО

| ОФЗ-ПК

| ОФЗ-ПД

| ОФЗ-ФД

| ОФЗ-АД

| | Полное название

| Государственные

краткосрочные бескупонные облигации

| Облигации федерального займа с переменным купонным доходом

| Облигации федерального займа с постоянным купонным доходом

| Облигации федерального займа с фиксированным купонным доходом

| Облигации федерального займа с амортизацией долга

| | Известный/ неизвестный купонный доход

| бескупонные облигации

| облигации с неизвестным купонным доходом

| облигации с известным купонным доходом

| облигации с известным купонным доходом

| облигации с известным купонным доходом

| | Определение размера купона

| -

| объявляются перед началом купонного периода исходя из текущей доходности выпусков ГКО

| как постоянная величина на весь период погашения

| устанавливается при выпуске как фиксированная величина, которая может различаться для различных периодов выплат

| -

| | Эмитент

| Минфин

| Минфин

| Минфин

| Минфин

| Минфин

| | Форма эмиссии

| документальная с обязательным централизованным хранением

| документальная с обязательным централизованным хранением

| документальная с обязательным централизованным хранением

| документальная с обязательным централизованным хранением

| документальная с обязательным централизованным хранением

| | Вид облигации

| именная бескупонная

| именная купонная

| именная купонная

| именная

купонная

| именная купонная

| | Валюта займа

| рубль

| рубль

| рубль

| рубль

| рубль

| | Номинал

|

|

|

| 10 или 1000

|

| | Срок обращения

| до года

| от года до 5 лет

| от года до 30 лет

| более 4 лет

| от года до 30 лет

| | Частота выплат по купону

| -

| 2 или 4 раза в

год

| 1 раз в год

| 4 раза в год

| 4 раза в год

| | Размещение и обращение

| ММВБ

| ММВБ

| ММВБ

| ММВБ

| ММВБ

| | Возможность получения дисконта

| да

| да

| да

| да

| да

|

Млрд. рублей

| Виды ценных бумаг

| ГКО

| ОФЗ-ПК

| ОФЗ-ПД

| ОФЗ-ФК

| ОФЗ-АД

| ОГНЗ

| ОРВВЗ 1992года

| ОГСЗ

| Итого внутренний долг

| | на 01.01.1993

|

| -

|

|

|

|

| 0,01

|

| 0,01

| | на 01.01.1994

| 0,20

|

|

|

|

|

| 0,02

|

| 0Д2

| | на 01.01.1995

| 10,59

| -

| -

| -

| -

| -

| 0,03

|

| 10,62

| | на 01.01.1996

| 65,76

| 7,96

| -

| -

| -

|

| 0,05

| 3,00

| 76,76

| | на 01.01.1997

| 203,58

| 33,53

| 3,80

| -

| -

| -

| 0,07

| 8,00

| 248,98

| | на 01.01.1998

| 272,61

| 47,62

| 115,78

| -

| -

| 1,77

| 0,11

| 13,08

| 450,97

| | на 01.01.1999

| 16,82

| 0,13

| 346,83

| 112,56

| -

| 2,64

| 0,12

| 14,64

| 493,74

| | на 01.01.2000

| 7,43

| 0,04

| 402,21

| 112,43

| -

| 2,69

| 0,14

| 4,88

| 529,83

| | на 01.01.2001

| 3,05

| 24,11

| 359,21

| 122,77

| -....

| 19,50

| 0,18

| 3,00

| 531,81

| | на 01.01.2002

| 19,54

| 24,10

| 307,82

| 138,53

| -

| 20.73

| 0,21

| 0,12

| 511,06

| | на 01.01.2003

| 18,82

| 24,10

| 350,74

| 207,07

| 42,29

| 11,50

| 0,08

| 0,11

| 654,70

| | на 01.01.2004

| 2,72

| 24,101

| 50,48

| 199,31

| 375,42

| 11,50

| 0,04

| 0,10

| 663,67

| | на 01.01.2005

| 0,02

| 0,001

| 43,31

| 171,22

| 542,24

| 0,0

| 0,03

| 0,0002

| 756,82

|

Доходность векселя - S»<P*(1+6/ B*1QQ *I)

Р - сумма первоначальных инвестиций

6-время его обращения

В- количестео дней в году.

I- процентная ставка (в % годовых)

S-сумма, получаемая по векселю C*K*T*П/100*360,

где С - сумма дисконта

К-сумма векселя

Т- срок от даты учета до погашения

П- учет ставки

М=К*С=К(1-Т*П/360*100),

где

М-сумма полученная на руки векселедержателем.

Сумма платежа: М=Ко (1+в*1/360*100)*(1-Т*П/360*100)

Ко -номинал векселя

1 Классификационные признаки ценных бумаг /

|

| , • -—————-—————————^

| | Классификационный признак

| Виды ценных бумаг,

| | Срок существования

| Срочные,' Бессрочные;

| | Происхождение

| Первичные Вторичные

| | Форма существования

| Бумажные или документарные Безбумажные или бездокументарные

| | Национальная принадлежность

| Отечественные Иностранные

| | Тип использования

| Инвестиционные (капитальные) Неинвестиционные

| | Порядок владения

| Предъявительские Именные

| | Форма выпуска

| Эмиссионные Неэмиссионные

| | Форма собственности

| Государственные ценные бумаги Негосударственные ценные бумаги

| | Характер обращаемости

| Рыночные или свободнообрашающиеся Нерыночные

| | Уровень риска

| Безрисковые и малорисковые Рисковые

| | Наличие дохода'

| Доходные Бездоходные

| | Форма вложения средств

| Долговые Владельческие долевые

| | Экономическая сущность (виды прав)

| Акции Облигации Векселя и др.

|

| Диапазонные опционы (Ranges)

| |

| | | | | | | | | | |  | |  | | | |  | | | | | | | «Cliquet» or Ratchet options

| | | |

| Обмениваемые опционы (Exchange options)

| |

| | | | | | | | | | | | | | | | | | | | | | | | | |  | | | | |  | | | |  | | | | | | | | | |  | | | | |  | | | | | |  | | | | | | | | |  | |  | | | | | | |  | | | | | | | | | Корзинные опционы (Basket options)

| | | | | | | | |  | | | | | |  | | | | | |  | | | | |  | | | | | |  | | |

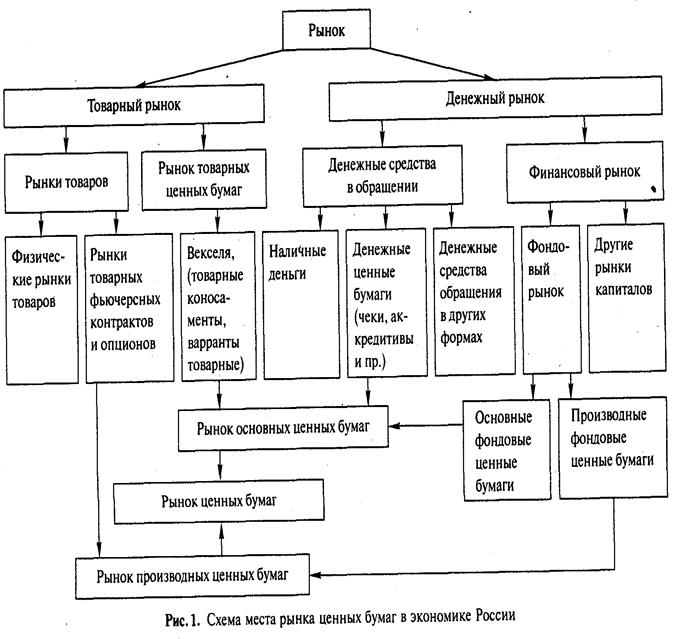

Рынки ценных бумаг выделяют также по эмитентам, по инвесторам, по срокам, по территориальному и отраслевому признакам.

Структуру рынка ценных бумаг можно представить в виде схемы (рис. 2).

Рис. 2. Структура рынка ценных бумаг

Рис.3. Схема функционального назначения участников рынка ценных бумаг

Рис. 4. Схема состава эмитентов

Рис. 5. Схема состава инвесторов ценных бумаг

| Наименование методов размещения

| Страны

| | США

| Канада

| Япония

| Зап. Европа

| | 1.Андеррайтинг

| +

| +

| +

| -

| | 2.Публичный

| +

| +

| +

| +

| | 3.Прямой (частный)

| +

| +

| +

| -

| | 4.Конкурентные торги

| +

| +

| -

| -

| | 5.Новая технология

| +

| -

| -

| -

|

Расшифровка вариантов:

Вариант 1 - нормальное функционирование экономики;

Вариант 2 - спад в экономике;

Вариант 3 - бум в экономике;

Вариант 4 - стагфляция (сочетание спада производства с ростом цен);

Отраслевые варианты: !

Вариант 5 - добывающая промышленность;

Вариант 6 - обрабатывающая промышленность;

Вариант 7 - высоко, прибыльные предприятия;

Вариант 8 - предприятия, испытывающие значительные трудности.

Подразделения Подразделения

| | | | | | | | | | | | | | | | | | | | | | | |  | | | |  | | | | | | Установление правил торговли к организации деятельности рынка

| | | | Допуск новых членов на фондовую биржу, включение членов

| | | | Допуск на рынок ценных бумаг (листинг)

| | | |

Подразделения

| Внешние связи и услуги публике

| | Подразделения

| | | | | | | | | | | | | | | |  | | | | | | | | | | | | | | Услуги публике, компаниям-эмитентам, компаниям-членам фондовой бирже

| | | |

Подразделения

| | | | | | | | | | | | | | |  | | | | | | | Контроль состояния и тенденций развития биржевого рынка

| | | | Внешнее наблюдение и оценка финансово-хозяйственного положения эмитентов, ценные бумаги которых обращаются на фондовой

| | | | Внешнее наблюдение и оценка финансово-хозяйственного положения компаний – членов фондовой биржи

| | | | Дисциплинарное наблюдение и административные расследования, санкции

| | | | Арбитраж споров и разногласий между членами биржи, а также ее членами и клиентами.

| | | |

Подразделения

Подразделения

Подразделения

Котировальный лист

| Эмитент

| Тип ЦБ.

| Номинал, тыс.руб.

| Котировка, тыс. руб.

| Дата последней сделки

| Объем за неделю

| | min цена сделки

| mах цена

сделки

| цена последней сделки

| Кол-во ЦБ

| Сумма,

тыс. руб.

| | Акционерный банк «ИНКОМбанк»

| . Акция простая Вып 1

| 10.00

| 62.500

| 62.500

| 62.500

| 22.10.93

| -

| -

| | Коммерческий банк «Загадуралбанк»

| Акция простая Вып. 1-5

| 1.00

| 2.000

| 2.000

| 2.000

| 16.12.93

|

| 1000.000

| | Кубаньбанк

| . Акция простая Вып 1

| 1.00

| 2.000

| 2.000

| 2.000

| 28.09.93

| —

| —

| | МКАБ «Возрождение»

| Акция простая Вып 1

| 10.00

| 28.000

| 28.000

| 28.000

| 09.12.93

|

|

| | КИБ «Менатеп»

| Акция привил Вып 2

| 1.00

| 2.500

| 2.500

| 2.500

| 20.12.93

|

| 832.500

| | Нартохимбанк

| Акция простая Вып 1

| 1.00

| 1.800

| - 1.80O

| 1.800

| 10.11.93

| —

| —

| | Тверьуниверсалбанк

| . Акция простая Вып 1

| 1.00

| 2.200

| 2.200

| 2.200

| 05.11.93

| —

| —

| | Тверьуниверсалбанк

| Акция привил. Вып. 2-4.

| 1.00

| 2.200

| 2.200

| 2.200

| 26.11.93

| —

| —

| | Глерии -Банк

| Акция простая Вып 2,3

| 1.00

| 2.280

| 2.280

| 2.280

| 27.09.93

| —

| —

| | Калужский инновационный АБ

| Акция простая Вып 2

| 50.00

| 80.000

| 80.000

| 80.000

| 02.11.93

| -

| -

|   Акционерный банк «Ока-банк» Акционерный банк «Ока-банк»

| Акция проста. Вып. 2

| 1.00

| 1.200

| 1.200

| 1.200

| 22.11.93

| -

| -

| | Инвестбанк

| Акция простая Вып 1

| 10.00

| 13.600

| 13.850

| 13.850

| 26.10.93

| —

| —

| | Уралпромстройбанк

| Акция простая Вып 1-5

| 1.00

| _

| —

| —

| •

| —

| _

| | Акционерный банк «Базис»

| Акция привил. Вып2

|

| —

| -

| —

| -

| -

| -

| | Акционерный банк «Базис»

| Акция прост. Вып 2

| 10.00

| 12.000

| 12.000

| 12.000

| 05.11.93

| —

| -

|  АКБ «Воронеж» АКБ «Воронеж»

| Акция простая. Вып 1,2

| 10.00

| 31.000

| 31.000

| 31.000

| 13.12.93

| -

| -

|

Основные фондовые индексы

| Страна

| Индекс

| Число компаний, учитываемых в индексе

| Базовый период (дата)

| Базовое значение индекса

| Метод расчета

| |

США

| Промышленный индекс Доу-Джонса

|

| 1928 г.

| -

| ПС

| | Транспортный индекс Доу-Джонса

|

| 1928 г.

| -

| ПС

| | Коммунальный индекс Доу-Джонса

|

| 1928 г.

| -

| ПС

| | Общий индекс Доу-Джонса

|

| 1928 г.

| -

| ПС

| | Свободный индекс «Вэлью Лайн»

|

| 30.06.61

|

| ЛГ

| | Промышленный индекс '«S»& Р

|

| 1941-43

|

| САВ

| | Транспортный индекс '«S»& Р

|

| 1941-43

|

| САВ

| | Коммунальный индекс '«S»& Р

|

| 1941-43

|

| САВ

| | Финансовый индекс '«S»& Р

|

| 1941-43

|

| САВ

| | Свободный индекс '«S»& Р

|

| 1941-43

|

| САВ

| | Свободный индекс Нью-йоркской фондовой биржи

|

| 31.12.65

|

| САВ

| | Индекс американской фондовой биржи

| Все компании АФБ

| 31.08.73

|

| САВ

| | Композитивный индекс NASDAQ

| Все компании системы NASDAQ

| 05.02.71

|

| САВ

| |

Великобритания

| Индекс «ФТ-30»

|

|

| -

| ПС

| | Индекс «ФТ-100»

|

| 03.01.84

|

| САВ

| | Индекс «ФТ-250»

|

| 12.85

|

| САВ

| | Индекс «ФТ-350»

|

| 12.85

|

| САВ

| | Германия

| Семейство индексов «DAX» (<<DAX-3t)», «DAX-100», «композитивный индекс DAХ»)

| 30-320

| Н.д.

| Н.д.

| САВ

| | Франция

| Индекс «САС-40»"

|

| 31.12.87

|

| САВ

| | Индекс «САС General»

|

| 31.12.87

|

| САВ

| | Япония

|

Индекс «Никкей»

|

|

| -

| ПС

| | Индекс «ТОПИКС»

| Все компании Токийской биржи

|

| Н.д.

| САВ

|  Примечание. ПС - метод расчета по простой средней арифметической; Примечание. ПС - метод расчета по простой средней арифметической;

CГ – метод расчета средней геометрической;

CAB - метод расчета по простой средней арифметической взвешенной.

Сводный азиатский индекс - Morgan Stanley Capital International Asia-Pacific Index, Региональный индекс Morgan Stanley Capital International Asia Pacific

Гонконгский Hang Seng,

Ведущие биржевые фондовые индексы Китая - Shanghai and Shenzhen 300 иShanghai Composite,

индийский индекс Бомбейской фондовой биржи - Sensex,

индонезии индекс- Jakarta Composite,

филиппинский PSE Composite,

южнокорейский Kospi,

пакистанский Karachi SE 100 и др

ГЛАВНЫЕ РОССИЙСКИЕ ФОНДОВЫЕ ИНДЕКСЫ

АК&М. Семейство индексов агентства "Акции, консультации и маркетинг" рассчитывается с 1993 г. и включает сводный индекс АК&М (акции банков, промышленных предприятий, предприятий транспорта, связи и торговли), индекс АК&М. ( акции банков, промышленных предприятий, предприятий транспорта, связи и торговли), индекс акций 10 крупнейших банков, индекс акций промышленных предприятий, индекс акций т.н. «второго эшелона», а также одиннадцать отраслевых индексов и индекс АДР.

Расчет индексов АК&М производится по единой методике, основой которойявляется, определение относительного (к базовому значению, составлявшему 1С" 0 на 01.09.1993.) изменения суммарной капитализаций по ценным бумагам широкого круга эмитентов, прошедшим листинг. Поэтому состав бумаг, участвующих в расчете индексов может включать наряду с высоко ликвидными, также акции с относительно низкой. ликвидностью. Расчет капитализации осуществляется на основе котировальных цен. Индекс АДР учитывает только ценные бумаги, обращающиеся на зарубежных фондовых рынках.

РТС. Семейство этих индексов включает: индексы RTSI, RTST, а также индекс RUX, рассчитываемый агентством «РТС-Интерфакс». Индексы РТС рассчитываются как отношение суммарной рыночной капитализации включенных в расчет акций, к суммарной рыночной капитализации этих же акций на базовую дату, умноженное на значение индекса на базовую дату. Размер рыночной капитализации определяется на основе цен и количества, выпущенных эмитентами акций.

Индекс RTSI сегодня является официальным индексом "Фондовой биржи РТС". Его базовое значение составляло 100 (на 01.09.1995.). технический индекс RTST рассчитывается каждую минуту в течение торговой сессии (с11 до 18 часов). Его базовое значение составляло 396,858 (на 31.12.1997).

Индекс RUX, ранее называвшийся "Сводным индексом РТС-Интерфакс", рассчитывается в рублевом и долларовом выражении одноименным агентством.. Методология расчета индекса основывается на использовании ценовой информации по всем подтвержденным сделкам на "Фондовой бирже РТС" и сделкам с акциями ОАО Тазпром", заключенным на Московской фондовой бирже (МФБ). Базовое значение индекса составляло 100 (на 05.01.1998.).

RBC. Агентство "РосБизнесКонсалтинг" с 01.09,1997 г. начало расчет и публикацию индекса RBC Composite Index. Его базовое значение было принято за 100. в настоящее время индекс рассчитывается как среднегеометрическая взвешенная котировка акций 14 ведущих российских компаний по трем фондовым площадкам: ММВБ, ФБ РТС, МФБ.

РосКапитал. Индексный фонд ОАО "Базовый индекс капитала"(Basic Index Capital, Corp.) с августа 2000 г. начал регулярный расчет индекса Real Index Ros capital. индекс именуется реальным, поскольку в его расчет включены все фондовые ценности, обращающиеся на организованных российских рынках, отвечающие

минимальной величине ликвидности. Круг этих ценностей включает государственные и частные долговые обязательства, а также привилегированные и обыкновенные акции. Критерием включения в расчет служит качество конкретных видов ценных ли эмитента в целом.

Механизм первичного рынка ценных бумаг

| Предложение

| Спрос

| | Формирование предложения

| Формирование спроса

| | Эмитенты: — потребность в деньгах — выбор видов, типов, категорий ценной бумаги — определение объемов выпуска и цены эмитируемых бумаг

| Инвесторы: — наличие денег для инвестирования — выбор видов, типов, категории ценной бумаги и компаний-эмитентов — определение объема спроса на ценные бумаги и цены спроса

| | Выпуск и размещение ценных бумаг. Процедура выпуска. Документы для выпуска. Способы размещения: аукционы, торги, конкурсы, подписка. Расчеты: виды, формы, методы. Оплата эмитентом услуг инвестиционного института, юристов, аудиторов. Гарантии, санкции.

| | Законодател ьство

Государственное регулирование выпуска и размещения. Регистрация выпуска. Обеспечение гласности. Поддержка правопорядка.

| К Механизм вторичного рынка ценных бумаг

| | Предложение

| Спрос

| | | Формирование предложения

| Формирование спроса

| | | Продавцы: — мотивы продажи — определение объема продажи и цены предложения

| Покупатели: — мотивы покупки — определение объема покупки и цены спроса

| | | «Уличный рынок»

Правила торговли, методы торговли. Формирование цены сделок. Расчеты: вилы, формы, методы. Перемещение ценных бумаг.

| | | Биржа

Требования к компаниям, чьи акции допускаются к продаже на бирже. Листинг и делистинг. Требования к дилерам и брокерам, работающим на бирже. Процедура купли-продажи ценных бумаг. Формирование цены сделок. Котировка ценных бумаг: методы, процедура, публикации. Поддержание рынка. Обеспечение ликвидности. Расчеты: виды, формы, методы, процедура. Клиринг. Перемещение акций (записи на счетах). Страхование срочных сделок — внесение маржи. Оплата услуг брокерам, бирже.

| | | Законодательство

Государственное регулирование вторичного рынка ценных бумаг. Функции и методы работы Комиссии по ценным бумагам и бирже. Регистрация бирж, брокеров. Обеспечение гласности. Поддержание правопорядка. Санкции, штрафы, иски.

| |

Эмитенты

|

Вид бумаг

| Рейтинговые институты

| | | AK&M

| РТС - Интерфакс

| RBC

| РосКапитал

| | | ОАО «Газпром"

| АО

| +

| +

| +

| +

| | | ОАО “НКЛукойл”

| АО

| +

| +

| +

| +

| | | ОАО"Мосэнерго"

| АО

| +

| +

| +

| +

| | | ОАО"Норильский никель"

| АО

| +

| +

| +

| +

| | | ОФЗ 25023

| ГО

| -

| -

| -

| +

| | | РАО"ЕЭС России"

| АО

| +

| +

| +

| +

| | | ОАО “Сибирская нефтяная компания”

| АО

| +

| +

| -

| +

| | | ОАО «Сургутнефгегаз"

| АО

| +

| +

| +

| +

| | | ОАО “Татнефть”

| АО

| +

| +

| +

| +

| | | ОАО НК “ЮКОС”

| АО

| -

| +

| -

| +

| | | | | | | | | | | |

Примеры налогового стимулирования инвестиций

Структура мирового рынка долговых ценных бумаг и акций

|

Страна

| Долговые бумаги

| Акции

| Всего

| | Млрд. долл.

| Млрд. долл.

| Млрд. долл.

| %

| | 01.2000

| 01.2005

| 01.2007

| 01.2000

| 01.2005

| 01.2007

| 01.2000

| 01.2005

| 01.2007

| 01.2007

| | Весь мир

|

|

|

|

|

|

|

|

|

| 100,0

| | США

|

|

|

|

|

|

|

|

|

| 46,0

| | Япония

|

|

|

|

|

|

|

|

|

| 15,0

| | Германия

|

|

|

|

|

|

|

|

|

| 6,0

| | Великобритания

|

|

|

|

|

|

|

|

|

| 6,0

| | Франция

|

|

|

|

|

|

|

|

|

| 4,0

| | Прочие

|

|

|

|

|

|

|

|

|

| 23,0

|

Таблица 2.

| Объем торгов акциями в 1П 2007 г. и число эмитентов

| | БИРЖИ

| млрд. долл.

| Число эмитентов

| | NYSE

|

|

| | NASDAQ

| 4432,9

|

| | London SE

| 2628,4

|

| | Tokyo SE

| 1750,4

|

| | Deutsche Borse

| 822,8

|

| | Shanghai SE

| 202,1

|

| | Hong Kong Ex&Cl

| 230,1

|

| | Singapore Ex

|

|

| | ММВБ

| 56,2

|

| | Wiener Borse

| 11,1

|

| | Warsaw SE

| 6,8

|

| 10. Чем похожи н чем отличаются облигации и банковские вклады

| Действия

| Банковские вклады

| Облигации

| | Размещение средств

| Открытие вклада в банке

| Открытие счета у брокера и покупка облигации

| | Начисление процентного дохода

| Через определенные промежутки времени (начисление и выплата процентов) или по окончании срока действия вклада

| Через определенные промежутки времени (выплата купонного дохода), при погашении облигации или ее досрочном выкупе эмитентом.

| | Получение процентного дохода

| В установленные банком даты

| Полностью в установленные эмитентом даты либо пропорционально прошедшему сроку – при продаже облигации на рынке

| | Досрочное изъятие средств

| Расторжение срочного договора с потерей большей части начисленных процентов

| Продажа облигации на рынке с сохранением накопленного купонного дохода и небольшой потерей на разнице цен покупки и продажи

| | Возврат вложенных средств

| Выплата суммы вклада по окончании срока его действия

| 1 Погашение облигаций.

2 Досрочное погашение облигаций

3 Досрочный выкуп облигаций (оферта)

| | Налоги

| По ставке 35% на доход свыше 15,75% годовых

| По ставке 13% на полученный доход купонные выплаты по гособлигациям налогом не облагаются

| | Доходность

| До 16% годовых при условии неизъятия вклада в течение года и более

| До 22% годовых и более практически любой срок

| | Ваш статус

| Вкладчик

| Инвестор

| СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ОБЛИГАЦИЙ

Курс облигации

Курс облигации представляет собой значение её рыночной цены, выраженное в процентах к номиналу:

Ко=(Цр/Но)*100, где: Ко – курс облигации;

(1) Цр – рыночная цена облигации;

Но – номинал

|