Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: Финансы коммерческих организацийСодержание книги

Поиск на нашем сайте

Тема: Финансы коммерческих организаций

Сущность финансов коммерческих организаций. В структуре финансовой системы страны финансы предприятий занимают исходное, определяющее положение, т.к. обслуживают общественное производство, где создается совокупный общественный продукт и формируется преобладающая масса финансовых ресурсов страны. В отраслях материального производства возникают разнообразные по характеру финансовые отношения, в составе которых можно выделить следующие группы: 1. Отношения, связанные с формированием первичных доходов, образованием и использованием целевых денежных фондов внутрихозяйственного назначения. 2. Отношения, возникающие между предприятиями по поводу актов купли-продажи товарно-материальных ценностей, уплаты и получения штрафных санкций, внесения средств в уставные капиталы других предприятий, участия в распределении прибыли, полученной от совместной деятельности с другими предприятиями. 3. Отношения, возникающие между предприятиями и государством по поводу образования и использования бюджетов и внебюджетных фондов. При этом денежные отношения получают форму налогов, сборов, страховых взносов. При получении средств из бюджета - в форме субсидий, субвенций. 4. Отношения, возникающие между предприятиями и банковской системой по поводу получения и возврата кредита, уплаты процентов, внесения средств на счета банков и получения процентов по ним. 5. Отношения, возникающие между предприятиями и их работниками при осуществлении оплаты по труду. Перечисленные виды денежных отношений составляют содержание финансов предприятий. Финансы предприятий - это денежные отношения, связанные с формированием и распределением денежных доходов и накоплений предприятий и их использованием на финансирование затрат по расширенному воспроизводству, материальное стимулирование работающих и выполнение обязательств перед финансово-банковской системой.

Принципы организации финансов коммерческих организаций Все предприятия сферы материального производства осуществляют свою деятельность на началах коммерческого расчета. Он представляет собой метод ведения хозяйственной деятельности, заключающийся в соизмерении в денежной форме затрат и результатов деятельности. Его целью является получение максимума прибыли при минимуме затрат. Коммерческий расчет базируется на следующих принципах: 1. Финансовой самостоятельности предприятий, которая выражается в праве предприятий самостоятельно распределять полученную выручку от реализации продукции, распоряжаться прибылью, формировать и использовать по своему усмотрению целевые денежные фонды, изыскивать источники расширения производства, включая выпуск акций, облигаций, привлечение кредитных ресурсов. Для хранения денежных средств и осуществления безналичных расчетов предприятия открывают расчетные и другие виды счетов в любом учреждении банка. Полная самостоятельность, однако, не означает любые правила поведения предприятия. Речь идет лишь о том, что в рамках действующих законов решения принимаются предприятием самостоятельно. 2. Экономической ответственности предприятий. Данный принцип означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата кредитов, налоговое законодательство, уплачивают финансовые санкции. К предприятиям, не способным отвечать по своим обязательствам, может быть применена процедура банкротства. 3. Самоокупаемости и самофинансирования. Принцип самоокупаемости означает, что производственные затраты предприятия полностью возмещаются за счет выручки от реализации продукции (работ, услуг). Выручка выступает источником возмещения материальных расходов, затрат по оплате труда, потребленной части основных средств в форме амортизации и уплаты налогов. Дальнейшим развитием принципа самоокупаемости является принцип самофинансирования, в условиях которогопредприятие из собственных источников все свои затраты не только на простое, но и на расширенное воспроизводство. Производственный кооператив (артель) Производственным кооперативом (артель) является коммерческая организация, представляющая собой добровольное объединение граждан с целью осуществления совместной производственной или иной хозяйственной деятельности, основанной на личном трудовом участии его членов. Число членов должно быть не менее 5. Участниками производственных кооперативов могут быть и коммерческие организации. Члены кооператива несут субсидиарную ответственность по долгам.

Влияние отраслевых особенностей на организацию финансов коммерческих организаций. Организация финансов коммерческих организаций определяется их отраслевой принадлежностью. В этой связи выделяют: · Финансы промышленных предприятий; · Финансы транспорта; · Финансы строительных организаций; · Финансы торговли; · Финансы сельского хозяйства. Среди отраслевых особенностей, оказывающих наибольшее влияние на организацию финансов, можно выделить следующие: · Технология и характер труда; · Длительность производственного цикла; · Зависимость производства от природных и климатических факторов. Эти особенности проявляются прежде всего в составе производственных фондов, количестве и качестве продукции, уровне затрат и их структуре, скорости оборота финансовых ресурсов и в финансовых результатах деятельности.

Финансы сельского хозяйства. В сельском хозяйстве главным средством производства является земля, которая не амортизируется, и, следовательно, не участвует в формировании себестоимости продукции. В то же время разный уровень природного плодородия и места расположения ведет к образованию дифференцированного дохода – ренты. Существенной спецификой данной отрасли является самовоспроизводство. Значительная часть произведенной продукции не реализуется на сторону, а остается внутри хозяйства на цели воспроизводства в качестве молодняка скота, семян, кормов и поэтому не входит в состав товарной продукции (внутрихозяйственный оборот). Естественный процесс выращивания животных и растений обуславливает длительный кругооборот оборотных средств, авансированных в производство. В связи с этим большая часть продукции реализуется в конце года, что сказывается на неравномерности поступления выручки. Сезонность с/х производства требует концентрации производственных средств к определенным периодам (весенне-полевые и уборочные работы), что в свою очередь вызывает необходимость привлечения банковских кредитах.

Финансы торговли Предприятия торговли являются связующим звеном между производством продукции и ее потреблением. Спецификой торговли является сочетание операций производственного характера (сортировка, фасовка, упаковка, переработка, хранение) с операциями по реализации продукции. Стоимость закупаемых товаров не включается в затраты торговой организации, т.к. последние приобретают их в готовом виде, осуществляющиеся затраты лишь на доведение их до потребителя, поэтому в структуре оборотных средств значительная доля товаров предназначенных для перепродажи. Существенной особенностью торговли является то, что выручка от реализации поступает преимущественно в налично-денежной форме, поэтому важной задачей организации финансов в торговых предприятиях является правильное ведение кассовых операций.

Финансы транспорта Предприятие транспорта осуществляет свою деятельность на принципе сочетания государственного регулирования и рыночных отношений. Готовой продукцией, подлежащей реализации на транспорте, является сам транспортный процесс (перевозка). Таким образом, производство и реализация продукции здесь совпадают по времени. На транспорте высок удельный вес основных производственных фондов (зданий, сооружений, транспортных средств), воспроизводство которых требует значительных денежных средств.

Финансы строительства Финансы строительных организаций также имеют ряд существенных особенностей, что обусловлено технологией строительства. Для строительного производства характерен длительный производственный цикл, большой удельный вес в составе оборотных средств незавершенного производства, что приводит к неравномерности поступления выручки от сдачи выполненных работ заказчику. Специфика строительного производства обуславливает существенные различия в материалоемкости и трудоемкости работ на отдельных технологических этапах строительства и завершения объектов. В результате этого образуется неравномерность потребности в оборотных средствах в процессе строительства.

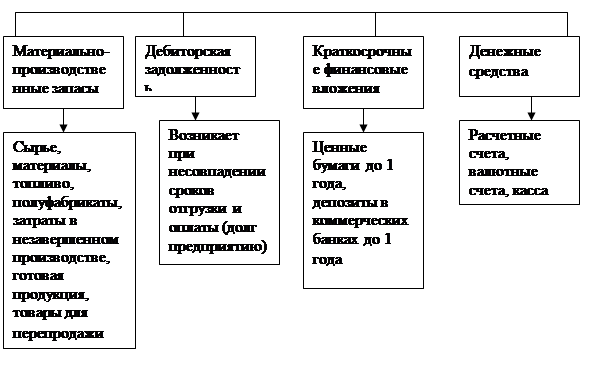

Состав оборотных средств

Незавершенное производство – незаконченная изготовлением продукция, которая не прошла всех стадий, предусмотренных технологическим процессом. Готовая продукция – конечный результат производственного цикла, активы, законченные обработкой. Товары – часть запасов, приобретенных или полученных от других физических и юридических лиц с целью перепродажи. После окончания производственного цикла и изготовления готовой продукции стоимость потребленных оборотных средств возмещается в выручке. Это создает возможность систематического возобновления производственного процесса, который осуществляется путем непрерывного кругооборота средств предприятия. Кругооборот оборотных средств можно представить в виде следующей схемы: Д – Т - … П … - Т* - Д*, где Д – денежные средства, авансированные в производственные запасы; Т – запасы; П – производство готовой продукции; Т* – готовая продукция; Д* - денежные средства за реализованную продукцию, включая прибыль(*)

Распределения прибыли В условиях, когда прибыль удовлетворяет разнообразные потребности, важной задачей становится разработка экономически обоснованной системы ее распределения. Формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменение задач, стоящих перед экономикой. Как правило, прибыль распределяется в трех направлениях:: * государству * собственникам (учредителям) * предприятию При этом интересы всех участников должны органически сочетаться. Пропорции распределения прибыли могут воздействовать на эффективность деятельности предприятия как позитивно, так и негативно. Распределение прибыли в направлении государства происходит в виде налогообложения прибыли. Распределение прибыли между собственниками (акционерами, учредителями) и самим предприятием зависит от многих факторов. Так, в период технического перевооружения, освоения новых видов продукции и новых технологий учредителям целесообразно отказаться от дохода на вложенный капитал и получить его после выхода производства на проектную мощность (когда предприятие начнет получать прибыль в достаточном размере). Процесс распределения чистой прибыли регламентируется учредительными документами и отражается в учетной политике предприятия. В рыночных условиях возникает необходимость резервирования части прибыли для компенсации убытков от возможных финансовых рисков. Однако создание резервных фондов обязательно только для акционерных обществ. При этом размер резервного фонда должен составлять не менее 15% от величины уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Резервный фонд акционерного общества предназначен для:: 1. покрытия убытков; 2. погашения облигаций общества; 3. выкупа акций общества при отсутствии других средств. В процессе распределения чистой прибыли предприятия может быть предусмотрено создание системы целевых денежных фондов: накопления и потребления. Перечень фондов, конкретные размеры направляемой в них прибыли регламентируются учредительными документами. Фонд накопления предназначен для финансирования расходов, связанных с расширением производства, финансированием капитальных вложений и др. Средства фонда потребления направляются на материальное стимулирование работников.

Тема: Финансы коммерческих организаций

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.138.12 (0.009 с.) |