Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные виды и органы государственного финансового контроляСодержание книги

Поиск на нашем сайте Основные виды и органы государственного финансового контроля Финансовый контроль - контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений, организаций) с применением особых методов. Он включает контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств, оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведенных расходов. Непосредственно предметом проверок выступают такие стоимостные показатели, как прибыль, доходы, рентабельность, себестоимость, издержки обращения. Сферой финансового контроля являются практически все операции, В государственном финансовом контроле основное внимание уделяется своеврёменности и полноте мобилизации государственных ресурсов, законности расходов и доходов всех звеньев государственной финансовой системы, соблюдению правил учета и отчетности. Государственный финансовый контроль охватывает не только процесс формирования и исполнения федерального бюджета, но и местных бюджетов. Это связано с тем, что государство осуществляется контроль при выдаче местным бюджетам дотаций (субсидий) и кредитов из федерального бюджета, санкционирование выпуска местных займов, гарантированных правительством. Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль. предприятий также контроль со стороны кредитных учреждений, ащиднеров - й внутренний контроль. Этот контроль предполагает: ¨ проверку эффективности и целесообразности использования денежных ресурсов (собственных, заемных и привлеченных); ¨ анализ и сопоставление фактических: финансовых результатов с ¨ финансовую оценку результатов инвестиционных проектов; ¨ правильность и достоверность финансовой отчетности; ¨ контроль за финансовым состоянием и ликвидностью. Самостоятельным звеном финансового контроля является финансовый контроль независимых аудиторских служб. Аудиторская проверка направлена на оценку достоверности финансовой отчетности, глубокий экономический анализ финансовой деятельности, оценку финансовой надежности фирмы, предприятия, банка, страховой организации или другого контролируемого юридического лица и подготовку соответствующего заключения. Негосударственный финансовый контроль К негосударственным видам финансового контроля относятся внутрихозяйственный и аудиторский контроль Внутрихозяйственный финансовый контроль проводится самим предприятием, его экономическими службами за финансово-хозяйственной деятельностью своего предприятия, его филиалов и дочерних предприятий. Внутрихозяйственный контроль можно разделить на оперативный (текущий) и стратегический. § Оперативный контроль производится главным бухгалтером в § Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли. Существует две основные задачи аудиторского контроля: 1. установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации; 2. проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств. Аудиторские службы могут оказывать и другие услуги: § постановку и ведение бухгалтерского учета; § составление бухгалтерской отчетности и декларации о доходах; § анализ и прогнозирование финансово-хозяйственной § обучение работников бухгалтерских служб и консультирование в вопросах финансово-хозяйственного законодательства; § проработка рекомендаций, полученных в результате аудиторских проверок. Аудиторская проверка может быть обязательной и инициативной. Если инициативная проверка осуществляется по решению самого экономического субъекта,_то о бязательная проводится в установленном порядке во всех случаях, предусмотренных Постановлением Правительства. Обязательной аудиторской проверке подлежат все банки; страховые организации, биржи, внебюджетные фонды, создаваемые за слег обязательных отчислений, благотворительные фонды, все предприятия, созданные в форме открытого акционерного общества, а также предприятия, имеющие в уставном фонде долю, принадлежащую иностранным инвесторам.. Кроме того, ежегодному аудиторскому контролю подлежат предприятия (за исключением государственных и муниципальных), отдельные финансовые показатели которых превышают критерии, установленные Правительством. Обязательная проверка может быть проведена и по поручению государственных органов - прокурора, казначейства налоговой службы и налоговой полиции. Уклонение экономического субъекта от проведения обязательной аудиторской проверки, либо препятствование ее проведению влечет за собой взыскание штрафа по решению суда. Аудиторский контроль - независимый вневедомственный финансовый контроль. Его могут проводить как отдельные физические лица, прошедшие государственную аттестацию и зарегистрированные в качестве предпринимателей-аудиторов, так и аудиторские фирмы (в том числе, иностранные). После получения лицензии на право осуществления аудиторской деятельности они включаются в Государственный реестр аудиторов и аудиторских фирм. Аудиторские фирмы и аудиторы не имеют права одновременно заниматься какой-либо другой предпринимательской деятельностью. Все услуги аудиторских организаций платные. Как правило, отношения аудитора (аудиторской фирмы) с клиентами оформляются договором с оплатой услуг по договорным ценам. Результаты аудиторской проверки оформляется в виде заключения аудитора (аудиторской фирмы). Этот документ имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов. Различают четыре варианта заключения: 1) заключение без замечаний - аудитор подтверждает достоверность показателей финансовой отчетности и бухгалтерского баланса; 2) заключение с замечаниями (оговорками), свидетельствующее об общем положительном мнении аудитора о достоверности показателей финансово-бухгалтерской отчетности, но им установлены отдельные упущения, которые излагаются в аналитическом разделе заключения; 3) отрицательное заключение составляется в тех случаях, когда, по 4) заключение не составляется в том случае, если аудитор не смог выразить свое мнение о качестве учета и отчетности ввиду неполучения от проверяемого субъекта достаточно убедительных доказательств.

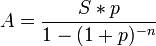

Ипотечный кредит. Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита. Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя. В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника. Кредит выдаётся обычно на длительный срок. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае низкой оценки рисков, которой, например, может способствовать низкое соотношение суммы кредита к оценочной стоимости недвижимости, ликвидность и другие причины. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем к при других видах кредитования, тем не менее обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки. Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа (A) вычисляется по формуле:

где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов. Но существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения. Основными правовыми актами, которые регулируют вопросы ипотеки, являются: Федеральный закон от 16 июля 1998 г. №102-ФЗ "Об ипотеке (залоге недвижимости)" Федеральный закон №188-ФЗ от 29 декабря 2004 "Жилищный кодекс Российской Федерации" Федеральный закон от 21 июля 1997 г. №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" Федеральный закон №218-ФЗ от 30 декабря 2004 г. "О кредитных историях" Постановление Правительства №285 от 13 мая 2006 г. "Об утверждении Правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации подпрограммы "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2002-2010 гг. Ипотека в силу закона Ипотека в силу закона (легальная ипотека) — ипотека, возникающая при наступлении определенных фактов, указанных в законе, независимо от волеизъявления сторон в отношении возникновения ипотеки, при переходе права собственности на объект недвижимости от одного лица к другому, точнее при приобретении данного права новым собственником, но при обязательном наступлении определенных законом фактов. Ипотека в силу закона возникает в следующих пяти основных и распространенных случаях: Приобретение жилых домов, квартир, земельных участков с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа. Строительство жилых домов, зданий, сооружений или квартир с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа. Продажа в кредит. Рента. Залог имущественных прав. Ипотека в силу договора Ипотека в силу договора (договорная ипотека) — ипотека, возникающая на основании договора об ипотеке (залоге недвижимости). Договор об ипотеке не является самостоятельным обязательством, а заключается в обеспечение обязательства по договору займа, кредитному договору или иному обязательству. Ипотека в силу закона отличается от ипотеки, возникающей на основании договора, только тем, что первая возникает в силу прямого указания в законе и регистрируется автоматически вместе с другим договором даже без заявления сторон, а ипотека в силу договора подлежит регистрации по отдельному заявлению сторон. Поскольку ипотека в силу закона возникает при целевом кредите на приобретение жилья, при регистрации такой ипотеки меняется собственник объекта недвижимости, а если быть более точным, то - такая ипотека возникает одновременно с приобретением недвижимости заёмщиком. Контокоррентный кредит.

Контокоррентный кредит предназначен для формирования оборотных активов заемщика. Он выдается для удовлетворения текущей потребности в средствах в случае недостатка собственных источников финансирования его деятельности. Потребность в текущих средствах возникает в результате существующего разрыва по срокам в движении входящих и исходящих финансовых потоков заемщика. Контокоррентный кредит — это вид кредита, предоставляемого заемщику для проведения им платежей в условиях отсутствия средств на его расчетном или текущем счете. В отличие от традиционного краткосрочного кредитования контокоррентный кредит выдается в соответствии с текущей потребностью в оборотных средствах и является возобновляемым в течение срока договора. Кредитором при контокоррентном кредите выступает коммерческий банк или его подразделения. Ссудозаемщиком могут быть различные юридические лица, функционирующие на коммерческой основе. В этом случае объектом кредитования являются оборотные средства, суммарная потребность в которых возникает из-за временного лага между поступлением выручки от реализации продукции, работ, услуг и платежами поставщикам за приобретенные товарно-материальные ценности, налоговыми платежами в бюджет, выплатой заработной платы персоналу, осуществлением расчетов с пенсионным и другими внебюджетными фондами, а также прочими лицами.

Ипотечный кредит. Ипотечный кредит - это кредит на приобретение недвижимого имущества, который выдается заемщику под залог как собственной, так и приобретаемой недвижимости. С помощью ипотечного кредита можно купить как жилую, так и коммерческую недвижимость на первичном (в том числе, в зданиях на стадии застройки) и вторичном рынке, а также земельные участки. Ипотечный кредит предоставляется на некоторую часть стоимости недвижимости, а остальная сумма (входящая в стоимость жилья) оплачивается заемщиком из собственных средств - это так называемый первоначальный взнос. Оценка недвижимости, приобретаемой в ипотеку, осуществляется лицензированными оценочными компаниями, аккредитованными банками. Ипотека выдается на длительный срок, обычно это несколько десятков лет. Желающим вселиться в собственное жилье уже сейчас и выкупать его постепенно, банки Екатеринбурга предлагают массу всевозможных вариантов ипотечного кредита с разными процентными ставками, величиной суммы первоначального взноса, графиками погашения задолженности и т.д. Предварительно банк тщательно проверяет кандидатов на получение ипотечного кредита в Екатеринбурге: выясняет размер подтвержденного дохода, длительность непрерывного стажа работы, наличие в семье несовершеннолетних иждивенцев, наличие поручителей или созаемщиков и т.д. Максимальная сумма ипотечного кредита рассчитывается, исходя из такой оценки платежеспособности заемщика - андеррайтинга. Схема ипотечного кредитования в Екатеринбурге предполагает выдачу банком кредита на приобретение недвижимости, которое оформляется в качестве залога, оставаясь во владении и пользовании заемщика. Однако, права собственности временно ограничены: заемщик не может оформить продажу или дарственную на квартиру в Екатеринбурге, задолженность перед банком не будет полностью погашена. В случае регистрации на жилплощади членов семьи или сдачи ее в аренду необходимо уведомлять об этом банк. В России, в том числе, в Екатеринбурге, с помощью ипотеки приобретаются обычно только объекты жилого фонда - квартиры, реже комнаты, дома или коттеджи, иногда коммерческая недвижимость. Погашение задолженности по ипотечному кредиту возможно по разным схемам выплат. Равномерные ежемесячные выплаты, которые включают в себя и тело кредита, и банковские проценты, называются аннуитетной формой расчета платежей. Именно такую форму расчета предлагает большинство банков Екатеринбурга, работающих с программами ипотечного кредитования. Но при длительном сроке ипотечного кредитования для заемщика более выгодными оказываются дифференцированные платежи, когда размер ежемесячного платежа складывается из тела самого кредита, а сумма процентов, начисляется на остаток задолженности. Контокоррентный кредит. Контокоррентный (разновидность-овердрафт). Контокоррент – единый активно-пассивный счет (при его открытии расчетный счет закрывается). Кредит предоставляется на разрыв в платежном обороте клиента. Кредитование осуществляется в пределах кредитной линии. Сальдо на контокорренте может быть дебетовым (означает, что клиенту выдан кредит) и кредитовым (означает, что по-существу клиент прокредитовал банк). Это довольно рискованная форма кредитования (только для первоклассных клиентов) – более высокая плата по сравнению с другими краткосрочными кредитами. Имеющийся зарубежный опыт применения в банковской практике КОНТОКОРРЕНТНЫХ СЧЕТОВ свидетельствует о том, что: - во-первых, контокоррентный счет банк открывает таким клиентам, с которыми он имеет длительные и прочные отношения и которые испытывают регулярную потребность в банковском кредите; - во-вторых, контокоррентные отношения между клиентом и банком являются сугубо добровольными, т.е. они не могут быть навязаны по какой-либо указке, распоряжению, а также по настоянию одной сторон этих отношений; - в-третьих, поскольку контокоррентный счет используется для рационализации платежного оборота хозорганов, то контокоррентный кредит по своей природе – это бланковый кредит, который предназначен для покрытия отрицательного сальдо счета (при превышении обязательств клиента над его требованиями). И следовательно, контокоррентный счет в первую очередь должен открываться предприятиям с исключительно высокой кредитной репутацией, а затем уже клиентам, предоставившим в качестве обеспечения лимитированной величины дебетового сальдо счета гарантии третьих лиц, договор залога ценных бумаг или определенной части имущества и т.п.; - в-четвертых, в целях обеспечения банковской ликвидности контокоррентный кредит предоставляется в основном для финансирования текущего производства и обращения (в форме наличных денег, переводов, оплаты векселей, чеков, покупок ценных бумаг и т.п.) и не связан с финансированием инвестиций; - в-пятых, в силу обеспечения клиентам возможности оперативно воспользоваться правом привлечения заемных средств для уравновешивания обязательств и требований по счету контокоррентный кредит относится к числу наиболее дорогих кредитов. Кроме того, за обслуживание контокоррентного счета банк в обязательном порядке взимает с заемщика еще и оборотную комиссию; - в-шестых, использование заемщиком контокоррентного кредита не включает оформления им в банке других кредитов, если ожидается временное увеличение потребности в заемных средствах, превышающее запланированный размер дебетового сальдо по контокорренту; - в-седьмых, правильное течение контокоррентных отношений характеризуется особым договором между банком и клиентом, который содержит ряд оговорок, освобождающих банк как лицо, наиболее рискующее при такой форме кредита, от невыгодных правовых последствий ответственности. Существенным пунктом в договоре является не обусловленное никаким сроком право банка на закрытие этого счета. Описанные выше принципиальные положения построения контокоррентных отношений за рубежом м.б. успешно использованы нашими коммерческими банками для разработки собственных Положений о порядке предоставления к/кредита с учетом действующего законодательства области кредита, финансов, банков, налогов, учета и отчетности и т.д. Пока такое кредитование не выходит за рамки опытов, экспериментов локального (местного) характера. Исполнение бюджетов. Исполнение бюджета является последней стадией бюджетного процесса и представляет собой практическую реализацию бюджета по всем предусмотренным показателям его доходной и расходной частей. В соответствии с бюджетным законодательством исполнение бюджетов относится к функциям исполнительных органов соответствующего уровня12. Порядок исполнения бюджетов устанавливается Правительством РФ по согласованию с Советом Министров республик в составе РФ, администрацией других субъектов РФ и местной администрацией. Эти же органы и обеспечивают исполнение соответствующего бюджета. В процессе исполнения бюджетов Правительство Российской Федерации, правительства (администрации) субъектов РФ и местная администрация при необходимости могут вносить изменения по доходам и расходам соответствующего бюджета в пределах утвержденных ассигнований по статьям функциональной бюджетной классификации. В исполнении бюджетов в той или иной мере принимают участие абсолютно все государственные и муниципальные органы представительной и исполнительной властей, включая министерства, ведомства, отраслевые органы управления, предприятия, учреждения и иные организации. Однако в большей мере непосредственное исполнение бюджетов осуществляется органами налоговой службы, соответствующими финансовыми органами и кредитными учреждениями. Так, органы налоговой службы обеспечивают исполнение бюджетов по их доходной части. Налоговые инспекции осуществляют контроль за правильностью исчисления налоговых и неналоговых платежей, полнотой и своевременностью их перечисления в соответствующий бюджет. Для осуществления контрольных функций органы налоговой службы наделены соответствующими правами и обязанностями13. Важная роль в исполнении бюджетов принадлежит финансовым органам, которые осуществляют практическую работу по составлению и исполнению бюджетов. Так, Министерство финансов РФ обеспечивает в установленном порядке исполнение федерального бюджета; осуществляет в соответствии с законодательством РФ корректировку бюджетных показателей; осуществляет контроль за исполнением федерального бюджета и целевым использованием средств федерального бюджета, выделяемых предприятиям и иным-организациям; составляет отчет об исполнении федерального бюджета и консолидированного бюджета РФ и представляет его Правительству РФ. При осуществлении своих функций Министерство финансов РФ имеет право получать от федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ, иных федеральных органов материалы для осуществления контроля за исполнением федерального бюджета, бухгалтерские отчеты и балансы, а также другие документы, необходимые для осуществления финансирования расходов из федерального бюджета. Министерство финансов РФ имеет право получать от предприятий, учреждений и других организаций независимо от их организационно-правовых форм и подчиненности материалы, связанные с использованием средств федерального бюджета. При нарушении ими финансовой дисциплины по использованию средств федерального бюджета Министерство финансов РФ может ограничивать, а при необходимости и приостанавливать финансирование из федерального бюджета таких организаций14. Аналогичные функции осуществляют финансовые органы субъектов РФ и органов местного самоуправления в отношении подведомственных бюджетов". В исполнении федерального бюджета существенная роль принадлежит федеральному казначейству. Этот орган был создан по Указу Президента Российской Федерации от 8 декабря 1992 г.16; его деятельность урегулирована Положением о федеральном казначействе Российской Федерации17. В соответствии с указанными актами основными задачами органов казначейства являются организация, осуществление и контроль за исполнением федерального бюджета, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципа единства кассы. Осуществляя эти задачи, Главное управление федерального казначейства Министерства финансов Российской Федерации: — организует бюджетное и финансовое исполнение федерального бюджета, исходя из принципа единства кассы; — доводит до территориальных органов федерального казначейства размеры ассигнований из федерального бюджета по обслуживаемым этими органами территориям РФ; — ведет сводный реестр распорядителей средств федерального бюджета; — организует распределение в установленных размерах доходов между федеральным бюджетом и бюджетами субъектов РФ, а также передачу в местные бюджеты отчислений от поступлений по государственным налогам и доходам; — организует и осуществляет краткосрочное прогнозирование и кассовое планирование средств федерального бюджета; — организует и осуществляет сводный систематический, полный и стандартизированный учет операций по движению средств федерального бюджета; — представляет высшим органам государственной власти и управления Российской Федерации отчетность о финансовых операциях Правительства РФ, результатах исполнения федерального бюджета и состоянии бюджетной системы РФ; — выполняет иные функции. В своей деятельности по исполнению федерального бюджета Главное управление федерального казначейства взаимодействует с Центральным банком РФ, Государственной налоговой службой РФ, иными центральными органами государственной власти и управления Российской Федерации. В рамках своих полномочий функции по исполнению федерального бюджета осуществляют и территориальные органы федерального казначейства". Составной частью исполнения бюджетов является кассовое исполнение бюджетов, осуществление которого в соответствии с Законом “Об основах бюджетного устройства и бюджетного процесса в Российской Федерации” возложено на банковскую систему". В основе кассового исполнения бюджета лежат принцип единства кассы и конституционные положения о разграничении бюджетных полномочий между Федерацией, субъектами РФ и органами местного самоуправления по формированию и исполнению соответствующих бюджетов. Кассовое исполнение бюджета в соответствии с принципом единства кассы означает, что все доходы каждого бюджета концентрируются в одном кассовом учреждении, исполняющем данный бюджет. Из этого же кассового учреждения в установленном порядке осуществляется и выдача денежных средств всем организациям, финансирующимся из данного бюджета. Бюджетное законодательство закрепляет, что Центральный банк РФ, его учреждения на местах, а при их отсутствии по согласованию с соответствующим органом представительной власти — любые другие банки ведут счета и являются кассирами соответствующих органов исполнительной власти. Однако помимо банков в кассовом исполнении бюджетов принимают участие и другие кредитные учреждения, входящие в банковскую систему20, а также органы федерального казначейства. Законом РФ “О Центральном банке РФ” в редакции Закона от 26 апреля 1995 года определены взаимоотношения Банка России с органами государственной власти и органами местного самоуправления, в том числе по вопросам, связанным с исполнением бюджетов. Так, Законом предусмотрено, что Банк России не вправе предоставлять Правительству РФ кредиты на покрытие бюджетного дефицита, а также покупать государственные ценные бумаги при их первичном размещении, если это не предусмотрено Законом о федеральном бюджете. Что касается этих же отношений с субъектами РФ и органами местного самоуправления, то Закон содержит прямой запрет на предоставление кредитов указанным субъектам для покрытия бюджетного дефицита по их бюджетам. В Банке России хранятся средства федерального бюджета и государственных внебюджетных фондов, если иное не установлено федеральным законодательством. Все операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов РФ и местными бюджетами Банк России осуществляет без взимания комиссионного вознаграждения. Главным документом, на основании которого осуществляется исполнение бюджетов, является бюджетная роспись, то есть распределение доходов и расходов бюджетов в соответствии с бюджетными классификациями. Бюджетная роспись составляется финансовыми органами и утверждается органом представительной власти вместе с бюджетом соответствующего уровня. Исполнение бюджетов осуществляется по их доходной и расходной частям. Доходная часть бюджетов исполняется за счет налоговых и неналоговых поступлений от юридических и физических лиц. Причем юридические лица самостоятельно исчисляют суммы причитающихся платежей и перечисляют их в безналичном порядке со своего счета на счет соответствующего бюджета. Исполнение доходной части бюджетов за счет поступлений от физических лиц осуществляется как через исчисление и удержание из заработной платы сумм по отдельным платежам предприятиями и учреждениями по месту работы физического лица, так и посредством уплаты платежей непосредственно самими физическими лицами в установленном законом порядке (например, на основании платежного извещения налоговой инспекции). Зачисление сумм, поступающих на счет конкретного бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов. Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами. Бюджетные кредиты выделяются (предоставляются) министерствам, ведомствам, отделам и управлениям, предприятиям, учреждениям и иным организациям. Размер предоставляемых бюджетных кредитов соответствует объему ассигнований, предусмотренных в соответствующем бюджете для финансирования расходов учреждений и иных организаций. Бюджетные кредиты поступают в распоряжение соответствующих руководителей учреждений и иных организаций, называемых распорядителями бюджетных кредитов. Распорядители бюджетных кредитов — это должностные лица, которым законодательством предоставлено право распоряжаться денежными средствами, выделенными из бюджета. К ним относятся первые руководители (и некоторые их заместители) бюджетных учреждений, государственных и муниципальных предприятий, руководители других организаций21. Распорядители бюджетных кредитов подразделяются на главных и нижестоящих распорядителей кредитов. К главным распорядителям бюджетных кредитов относятся: по федеральному бюджету — министры и руководители ведомств Российской Федерации; по бюджетом субъектов РФ — министры и руководители ведомств республик в составе РФ, руководители отраслевых отделов и управлений других субъектов РФ; по местным бюджетом — руководители отраслевых отделов и управлений при местной администрации, а по сельским и поселковым бюджетам — главы администраций соответствующей территории. Главные распорядители бюджетных кредитов имеют право: использовать открытые в их распоряжение бюджетные кредиты на содержание аппарата управления соответствующего министерства, ведомства, управления и т.п., на проведение централизованных мероприятий; распределять открытые кредиты между подведомственными учреждениями; переводить кредиты со своих счетов на счета нижестоящих распорядителей бюджетных кредитов; другие права в рамках своих полномочий. Нижестоящие распорядители подразделяются на две группы. В первую группу входят руководители учреждений и организаций, получающие бюджетные кредиты от главных распорядителей кредитов на расходы возглавляемого ими учреждения (организации) и для распределения таких кредитов между подведомственными учреждениями и иными организациями. К ним относятся руководители отделов и управлений министерств и ведомств РФ и республик в составе РФ, руководители иных промежуточных звеньев и организаций, например трестов. Вторую группу нижестоящих распорядителей бюджетных кредитов составляют руководители конкретных учреждений, иных организаций, имеющих самостоятельные сметы ^получающих бюджетные кредиты от вышестоящих распорядителей кредитов (распорядителей кредитов первой группы, нижестоящих распорядителей кредитов) для их использования на нужды данного учреждения (организации). К ним относятся, например, ректор вуза, главный врач больницы и т.п. Распорядители бюджетных кредитов всех уровней должны использовать выделенные им бюджетные средства строго по целевому назначению и в пределах утвержденных смет. За допущенные нарушения в использовании бюджетных средств распорядители бюджетных кредитов несут ответственность, предусмотренную российским законодательством. Функционирование бюджетов как самостоятельных звеньев бюджетной системы предполагает их взаимную ответственность в процессе исполнения. Так, согласно бюджетному законодательству РФ, если в ходе исполнения бюджета вышестоящим органом власти в пределах компетенции принимается решение, приводящее к уменьшению доходов или увеличению расходов бюджетов нижестоящего территориального уровня, то недостающие в связи с этим для сбалансирования минимального бюджета средства компенсируются этим вышестоящим органом власти за счет средств соответствующего бюджета. В случае же принятия органом власти решения с нарушением своей компетенции, которым причиняется материальный ущерб бюджету вышестоящего или нижестоящего территориального уровня, то этот ущерб должен быть возмещен органом власти, принявшим такое решение, за-счет подведомственного бюджета. Исполнение бюджетов заканчивается заключением бюджетов и составлением отчетов об их исполнении. Заключение бюджета выражается в закрытии счетов, по которым осуществляется исполнение доходной и расходной частей данного бюджета. Заключение бюджета происходит 31 декабря, после которого никакие выплаты из заключенного бюджета не производятся, равно как и не производятся зачисления бюджетных доходов на его счета. Исключением являются операции по обязательствам, принятым в рамках исполнения бюджета, на завершение которых законодательством предусмотрен дополнительный льготный период, равный одному месяцу. 20. Рассмотрение и утверждение федерального бюджета. Рассмотрение и утверждение федерального бюджета Составленный правительством РФ проект федерального бюджета рассматривается и утверждается Государственной думой. Проект федерального бюджета должен поступить в Государственную думу не позднее 24 часов 15 августа текущего года. Одновременно проект бюджета предоставляется президенту РФ для ознакомления. Проект бюджета представляется в Государственную думу вместе со следующими документами и материалами: предварительными итогами социально-экономического развития РФ в текущем году; прогнозом

|

||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.013 с.) |