Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Внеоборотные активы предприятия: понятие, классификация, структура.Содержание книги

Поиск на нашем сайте

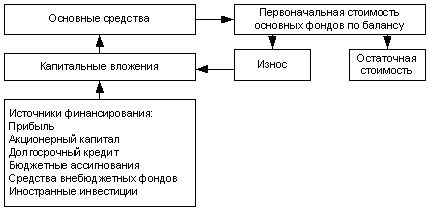

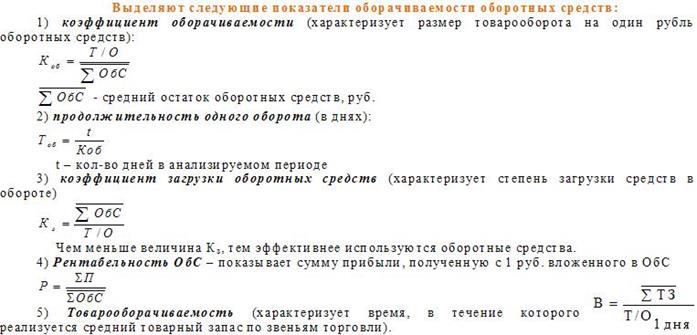

Внеоборотные активы предприятия — это основные средства, нематериальные активы, долгосрочные финансовые вложения. Основные средства — денежные средства, инвестированные в основные фонды. Основные фонды — совокупность материально-вещественных ценностей, используемых в качестве средства труда, которые длительное время участвуют в процессе производства, сохраняя свою натурально-вещественную форму. Кругооборот стоимости основных средств · Нематериальные активы — затраты предприятия в нематериальные объекты, приносящие доход: права на использование земли и природных ресурсов; патенты, лицензии, товарные знаки и т.п. Долгосрочные финансовые вложения: инвестиции в ценные бумаги, процентные облигации; уставные капиталы других предприятий и т. п. Оборотный капитал предприятия: понятие, назначение, кругооборот.(В ТЕТР) Понятие, состав и риски использования оборотных средств предприятия(В ТЕТР). Нормирование оборотных средств предприятия(В ТЕТР.). Оценка эффективности использования оборотных средств предприятия. Оборачиваемость оборотных средств - продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Источники и риски финансирования оборотных средств предприятия.(?) Понятие и состав дебиторской задолженности предприятия. Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами[1]. Что соответствует как международным, так и российским стандартам бухгалтерского учёта. Дебиторская задолженность в соответствии с международными стандартами финансовой отчётности определяется как сумма, причитающаяся компании от покупателей (дебиторов). Дебиторская задолженность представляет собой иммобилизацию из хозяйственного оборота собственных оборотных средств, этот процесс сопровождается косвенными потерями в доходах предприятия. Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения. Дебиторская задолженность предприятия как объект управления. Управление дебиторской задолженностью — отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента. Основные задачи · комплексная проверка дебитора на начальном этапе · юридическое сопровождение сделок · финансирование дебиторской задолженности · учёт, контроль, оценка эффективности дебиторской задолженности · взыскание просроченного долга · претензионная работа с недисциплинированными дебиторами · выражают экономические отношения, возникающие у государства с предприятиями Функции · Использование (определение финансовых и управленческих целей) · организационная функция (обеспечение выполнения запланированных целей) · мотивирование (утверждение системы мотивации для сотрудников, участвующих в процессе управления дебиторской задолженностью) · контроль · анализ результатов и обратная связь Участники В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения: · Генеральный директор · Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам) · Финансовый отдел (финансовый директор, финансовый менеджер) · Юридический отдел и служба безопасности Процесс Проблема ликвидности дебиторской задолженности становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из методов укрепления финансового положения фирмы. Мероприятия по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность восполнения дефицита оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации и контроля. · Планирование – это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, сформулировать стратегию организации, определить политику действий, выбрать рациональные процедуры действий. · Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права. · Под мотивацией подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом. · Действия по контролю это подготовка стандартов действий и сравнение фактических результатов со стандартными. Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам: · учёт дебиторской задолженности на каждую отчетную дату; · диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности; · разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью; · контроль за текущим состоянием дебиторской задолженности. Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Задачами управления дебиторской задолженностью являются: · ограничение приемлемого уровня дебиторской задолженности; · выбор условий продаж, обеспечивающих гарантированное поступление денежных средств; · определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины; · ускорение востребования долга; · уменьшение бюджетных долгов; · оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 242; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.185.147 (0.008 с.) |