Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынок капитала и процентная ставка.Содержание книги

Поиск на нашем сайте

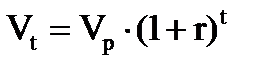

Понятие "капитал" как ресурс в экономической теории включает в себя средства производства, созданные людьми. Использование капитала приносит доход его владельцам. Однако для получения в перспективе дохода от использования капитала необходимо в текущем периоде осуществить капиталовложения, инвестиции. Например, обувь можно производить как в небольшой мастерской, так и на сравнительно крупном предприятии с использованием конвейерного производства Таким образом, капитал, вложенный в текущем периоде, обеспечит прирост продукции (предельный продукт) в будущем. Процентное отношение полученного в будущем предельного, дополнительного продукта к вложенному в настоящее время капиталу называют процентным доходом на капитал. На реальном рынке капиталы обращаются в денежной форме. Деньги не являются экономическим ресурсом, поскольку они непосредственно не участвуют в производстве товаров и услуг, не являются предметом или средством труда. Однако денежный капитал используется для покупки материальных средств производства. В связи с этим возникает и развивается рынок денежных капиталов, или кредитный рынок, на котором происходит предоставление и получение ссуд. Кредитор, у которого имеются временно свободные денежные средства, предоставляет их за плату на определенный срок заемщику, который в них нуждается. В связи с этим возникает понятие ставки ссудного процента. Цена, уплачиваемая за использование денег в течение года, называется ставкой ссудного процента, или нормой процента. Ссудный процент является ценой денежного капитала. Однако, в отличие от других цен, он определяется не в абсолютной величине, а в виде процента от количества взятых в кредит денег, что позволяет сравнивать процентные ставки. Возможность использования такой оценки ссудного капитала связана с однородностью реализуемого товара, в качестве которого и выступают деньги. Первоначально вложенная сумма денежного капитала увеличивается с каждым годом в зависимости от нормы процента. Сумму, которая будет получена на один рубль вложенного денежного капитала через определенное количество лет, можно определить по формуле сложных процентов: где Vt - сумма, которая будет получена на 1 р. вложенного денежного капитала; t - временной интервал, лет; r - норма процента в десятичной форме. Всю сумму, которая может быть получена через определенное количество лет, определяют по следующей формуле: Размеры процентных ставок в коммерческих банках зависят от следующих основных факторов: 1) величина учетной процентной ставки (ставки рефинансирования) Центрального банка, по которой он кредитует коммерческие банки. Она выступает определенным ориентиром при установлении процентных ставок по кредитам коммерческими банками. Так, при росте учетной процентной ставки ЦБ кредиты коммерческих банков обычно становятся дороже, и наоборот; 2) степень риска от предоставления ссуды. Чем выше вероятность того, что ссуды не будут возвращены заемщиком, тем больше, при прочих равных условиях будут процентные ставки; 3) срочность ссуды. Обычно долгосрочные ссуды выдаются под более высокие проценты, чем краткосрочные. Выгодность краткосрочных ссуд объясняется тем, что проценты, полученные кредитором по истечении короткого периода, могут быть тоже использованы в качестве кредитных ресурсов вместе с возвращенной суммой ссуды. Поэтому за длительный период времени при одинаковой ставке процента банк получит больший доход при предоставлении краткосрочных, а не долгосрочных кредитов. Для компенсации этих потерь он должен устанавливать более высокие ставки по долгосрочным ссудам. Однако следует отметить, что в централизованной нерыночной экономике СССР проценты по долгосрочным ссудам были ниже, чем по краткосрочным; 4) размер ссуды. При прочих равных условиях более высокая ставка должна быть при меньшей сумме ссуды, так как расходы банка на оформление и выдачу любой суммы примерно одинаковы; 5) размер налогов на доходы кредиторов. Чем выше размеры налогов, тем большие процентные ставки по выдаваемым ссудам устанавливают кредиторы для уменьшения потерь, сохранения и увеличения своих доходов; 6) уровень инфляции. Очевидно, что чем выше уровень инфляции, тем больше величина процентных ставок; 7) степень монополизации ссудного рынка. При прочих равных условиях, банк-монополист при отсутствии конкуренции может устанавливать более высокие процентные ставки, чем конкурирующие банки.

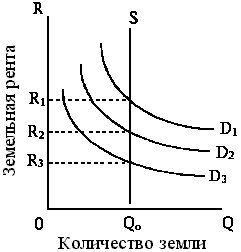

Рынок земли и рента. Земля – это ресурсы, которые даны самой природой (естественные ресурсы) и могут быть использованы для производства товаров и услуг. Земля как фактор производства имеет следующие особенности: 1) в отличие от других факторов производства земля невоспроизводима по желанию, т.е. ее количество ограничено; 2) по своему происхождению она природный фактор, а не продукт человеческого труда; 3) земля не поддается перемещению, свободному переводу из одной отрасли в другую, с одного предприятия на другое, т.е. она недвижима; 4) земля, используемая в сельском хозяйстве, при рациональной эксплуатации не только не изнашивается, но и повышает свою производительность. Из этого следует вывод: тот, кто владеет землей или использует ее, получает определенные преимущества. В связи с этим важно различать два понятия: “землевладение” и “землепользование”. Землевладение означает право данного (физического или юридического) лица на определенный участок земли на исторически сложившихся основаниях. Чаще всего под землевладением подразумевают право собственности на землю. Его осуществляют собственники земли. Землепользование – это пользование землей в установленном порядке. Пользователь не обязательно является собственником. Чаще всего в реальной жизни субъектов землевладения и землепользования олицетворяют разные лица. В связи с этим между ними возникают особые экономические отношения, порождающие особый доход и особую его экономическую форму – земельную ренту. Различают два понятия ренты. В широком смысле рента - это доход с капитала, имущества, земли, других природных ресурсов, не требующий от его получателей предпринимательской деятельности. В данном случае рентой считается доход, который получает владелец от предоставления любых ресурсов собственности для использования другими физическими и юридическими лицами. Однако в экономической науке используется и более узкое понятие - экономическая рента. Экономическая рента - это цена, уплачиваемая за использование земли и других природных ресурсов. Иными словами, экономическая рента - это, в основном, земельная рента. Цена любого ресурса зависит от спроса и предложения. Соответственно величина земельной ренты определяется спросом на землю и ее предложением на рынке. Поскольку количество земли ограничено, и она в первоначальном виде является бесплатным и невоспроизводимым даром природы, то предложение земли будет совершенно неэластично, т.е. график предложения представляет собой вертикальную линию. Спрос на землю имеет производный характер от спроса на продукцию, изготовляемую на этой земле. Поэтому он зависит, прежде всего, от спроса на продукцию, а также от качества, плодородия и местоположения земли (особенно при ее использовании для несельскохозяйственных целей). График спроса на землю имеет снижающийся вид в связи с законом снижающегося спроса на товары, производимые на этой земле, и законом убывающей отдачи. Вследствие постоянства величины предложения земли земельная рента как ее цена полностью определяется спросом на землю (рис. 11.1). Чем он ниже, тем меньше величина земельной ренты при прочих равных условиях.

Особенностью земельной ренты по сравнению с другими ценами на ресурсы является то, что она не выполняет стимулирующую функцию, т.е. не ведет к увеличению предложения земли. Например, высокая заработная плата на определенный вид труда будет способствовать расширению предложения работников данного вида труда. Высокий уровень земельной ренты, особенно в современных условиях, когда земли освоены, не приведет к увеличению предложения земли, так как ее количество в природе ограничено. Рента, полученная в результате использования более плодородной, производительной и удобнее расположенной земли, называется дифференциальной рентой. Различают дифференциальную ренту I, связанную с естественным плодородием и местоположением земли, и дифференциальную ренту П, полученную в результате искусственного плодородия земли, эффективности инвестиций, вложенных в землю (проведения мелиорации, внесения удобрений, использования техники и т.д.).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 308; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.61.176 (0.011 с.) |

где Vp - денежная сумма, вложенная в настоящее время.

где Vp - денежная сумма, вложенная в настоящее время.