Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Динамика показателей баланс пао Лукойл за 2011-2015Содержание книги

Поиск на нашем сайте

Анализируя структуру активов следует отметить, что большую долю составляют внеоборотные активы. Но в 2015 году, внеоборотные активы имеют тенденцию к ю а оборотные к увеличению, так доля внеоборотных активов уменьшилась на 9%, а доля оборотных активов увеличилась на 10% по отношению к 2014 году. Наибольший удельный вес в структуре внеоборотных активов составляют финансовые вложения, которые также увеличиваются. Что касается оборотных активов, то здесь наибольший удельный вес приходится также на финансовые вложения, за исключением денежных эквивалентов. На протяжении 2011-2013 годов показатель уменьшался, однако в 2014 и в 2015 году по сравнению с 2013 годов эта величина возросла на 10%. В структуре пассивов наибольший удельный вес приходится на долгосрочные и краткосрочные обязательства, которые выросли в 2015 году на 3 и 2 процента соответственно Долгосрочные обязательства составляют 15% пассивов по состоянию на 2015. Краткосрочные обязательства составляют 20% пассивов и в последние 2 года имеют тенденцию к снижению. В структуре как долгосрочных, так и краткосрочных обязательств значительную долю занимают заёмные средства. Таблица 2 Динамика показателей отчета о прибылях и убытках ПАО Лукойл за 2011-2015

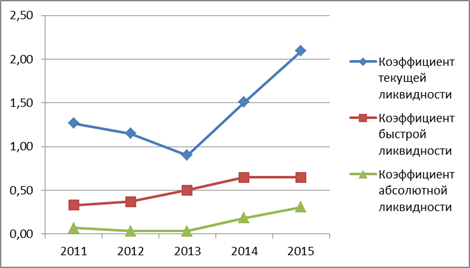

Говоря о выручке, следует отметить, что на протяжении анализируемого периода она имеет устойчивую тенденцию к снижению, однако в 2015 году выросла незначительно. Кроме того, растёт и себестоимость продаж, и в 2015 году по сравнению с 2014 она выросла на 23% и составила 259 млн руб. Соответственно, валовая прибыль в 2015 году по сравнению в 2014 также увеличилась. При этом сократилась чистая прибыль. Она, как и прибыль до налогообложения, уменьшилась по сравнению с 2014 годом, хотя в 2011-2013 годах имела тенденцию к увеличению. Таблица 3 Анализ ликвидности ПАО Лукойл

Рисунок 4. Динамика показателей ликвидности Нормальным для показателя текущей ликвидности считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики. Значение ниже 1в 2013 году говорит о высоком финансовом риске, связанном с тем, что предприятие было не в состоянии стабильно оплачивать текущие счета. Нормальное значение коэффициента попадает в диапазон 0.7-1. Однако на протяжении всего периода оно было ниже, это связано с большой долей дебиторской задолженности, часть которой трудно своевременно взыскать. Нормативное ограничение Кал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов не существует. Однако только в 2015 ПАО Лукойл смог выйти на нормативный уровень для показателя коэффициента абсолютной ликвидности. Таблица 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 1085; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.008 с.) |