Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Укажите недостатки и преимущества облигаторного страхованияСодержание книги

Поиск на нашем сайте

Вариант 5 Укажите недостатки и преимущества облигаторного страхования Облигаторное страхование называют еще обязательным или договорным. Его сущность в том, что группа страховщиков заключает соглашение на несколько лет о том, что цедент обязан передавать, а перестраховщики (цессионер, ретроцессионер) обязаны принимать в перестрахование все те риски, характер и размеры которых оговорены в этом долгосрочном соглашении. В частности оговорено, что цедент должен выплачивать перестраховщикам из общей суммы премии, полученной от страхователя, определенную долю, размер которой зависит от группы и видов перестрахования; а перестраховщик должен обеспечивать по страховым случаям свою долю страховой выплаты. Все это фиксируется по каждой сделке уже в отдельном договоре перестрахования. В нем также предусматриваются: - передача в перестрахование лишь таких долей риска, страховая сумма которых выше заранее согласованного собственного участия цедента33; - доля перестраховочных выплат для каждой стороны, определяемая в процентах от общей суммы страховой премии, полученной цедентом от страхователя. Договор облигаторного перестрахования, заключенный несколькими страховщиками на длительный срок, предусматривает право взаимного расторжения с предварительным уведомлением со стороны инициатора. Преимущества облигаторного перестрахования перед факультативным состоят в том, что, во первых, этот метод дешевле для цедента и пере страховщиков; во вторых, он выгоднее, так как все заранее оговоренные соглашением риски гарантированы перестрахованием, в итоге весь или значительная часть страхового портфеля цедента перестрахованы. Несмотря на эти преимущества, факультативное перестрахование распространено в мире и России достаточно широко. Объясняется это тем, что указанные преимущества облигаторного перестрахования полу чают только профессиональные перестраховочные фирмы. В реальной жизни перестрахованием занимаются и прямые страховщики (непрофессиональные перестраховщики). Поскольку они не специализируются на перестраховании, постольку не имеют долгосрочных соглашений о перестраховании с другими страховщиками. Чтобы не упустить выгодного клиента, обратившегося с крупным по стоимости риском, страховщик начинает искать других страховщиков, которые согласились бы участвовать в факультативном перестраховании. Делает это страховщик еще потому, что своих резервов для защиты таких рисков ему не хватит. В то же время облигаторные договоры имеют отрицательные стороны, связанные | с ограничением свободы передающей компании в выборе партнеров и вариантов перестрахования. На практике страховщики обычно используют различные комбинации факультативного и облигаторного перестрахования. Эти комбинации привели к появлению факультативно-облигаторного | перестрахования. По такому договору передающая компания не.обязана передавать все риски, подпадающие под договор. Вместе с тем, если принимается решение о передаче рисков, перестраховщик обязан их принять. Такое соглашение дает большую свободу и цеденту, но и возлагает на него особую ответственность за добросовестность действий и соблюдение интересов перестраховщика. 2. Дать определение термину "бонус-малус", привести примеры применения бонус-малус на практике. Бонус-малус - это система бонусов (скидок) к основной тарифной ставке, с помощью которой страховая компания уменьшает страховой взнос (на срок не менее 1-го года), если объект страхования не обращался за реализацией страхового риска. Таким образом, помимо того, что учитываются показатели автомобиля, водителей, допущенных к управлению, стаж, возраст стали учитывать индивидуальные качества водителя, выражающиеся в коэффициенте. Этот коэффициент выражает степень опытности водителя и основан на количестве (или отсутствии) дорожно-транспортных происшествий с участием страхователя, в которых страхователь был признан виновным (к этому относятся и случаи с обоюдной виной участников ДТП. До введения закона об обязательном страхование мало какие страховые компании о такой системе бонус-малус. Она активно применяется в зарубежных странах. И ее использовали страховщики, имеющие интерес в зарубежном страхование. Например, Ингосстрах, который страховал грузы при перевозке за рубеж. С введение закона об обязательном страховании, с системой бонус-малус познакомились все компании, которые продекларировали и начали страховать. И стали использовать коэффициент "бонус-малус", увеличивающий или уменьшающий стоимость полиса ОСАГО в зависимости от успешности езды. Суть состоит в том, что при заключение договора страхователю (владельцу транспортного средства) присваивается класс бонус - малус. Класс бонус - малус зависит от количества полученных страхователем выплат по страховым случаям, произошедшим по его вине. КБМ следует со своим хозяином от машины к машине, т.е привязывается к авто, а не к водителю, как было ранее. Примечание: 1. При заключении договора обязательного страхования владельцу транспортного средства присваивается класс в зависимости от количества произведенных Страховщиком страховых выплат при наступлении страховых случаев. При заключении нового полиса ОСАГО клиент сам дает сведения о своей "истории по авариям" у предыдущего страховщика. Если же были страховые случаи или нарушения стоимость полиса обязательного страхования возрастет на коэффициент убытков и на коэффициент нарушений, предусмотренный п. 3 ст. 9 Федерального закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Величина коэффициента составит 1.5, для тех лиц,которые:

Применение коэффициента бонус-малус (Кбм), Если же по его вине совершено два дорожных происшествия, то на следующий год он заплатит уже 9702 рубля и получит класс М с максимальным коэффициентом 2,45. Выйти из него к начальному 3 классу можно будет лишь на четвертый год страхования, только при отсутствии страховых событий. На второй после ДТП год его коэффициент будет 2,3, а стоимость полиса уменьшится до 9108 рублей, ещё через год - 1,55, а заплатить придется 6138 рублей, в следующий страховой период коэффициент - 1,4, а плата за страховку - 5544 рубля. В общей сложности, за два ДТП, произошедших по его вине, придется переплатить 14 652 рубля, а с учетом неполученных скидок -16 632 рубля. 3. В чем экономический смысл понятия "тяжесть ущерба"? При проведении некоторых видов страхования возможно наступление страхового случая, который причиняет ущерб, равный действительной стоимости застрахованного имущества. Такой ущерб принято называть полным ущербом. Однако в большинстве видов имущественного страхования ущерб может быть меньше действительной стоимости имущества, которое в результате страхового случая не уничтожено, а только повреждено. Такой ущерб принято называть частичным ущербом. Понятие тяжести ущерба можно выразить математически как произведение коэффициента ущербности. (∑Q/∑Sm) и отношения средних страховых сумм: [(∑Sm)/m]/[(∑Sn)/n], или [(∑Q)/m]/[(∑Sn)/n] = g, где g — тяжесть ущерба, делимое — вероятность ущерба (убыточность страховой суммы), делитель —частота ущерба Тяжесть ущерба, связанная с наступлением страхового случая, в любом виде страхования обусловлена качествами, присущими объекту страхования. Поскольку частота ущерба показывает объекты страховой совокупности, которые повреждены в результате проявления риска, то тяжесть ущерба показывает среднюю арифметическую ущерба (среднего обеспечения) по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов. Тяжесть ущерба, которую также принято называть степенью, объемом или размером ущерба, вероятностью распространения ущерба, показывает в любом случае, какая часть страховой суммы уничтожена.

4. Страхователь умолчал о некоторых обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления. Однако к моменту наступления страхового случая эти обстоятельства отпали. Вправе ли страховщик требовать признания договора страхования недействительным (на основании какой статьи ГК РФ)? Статья 943 ГК РФ Сведения, предоставляемые страхователем при заключении договора страхования 1. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе. 2. Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем. 3. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 настоящего Кодекса. Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали.

Смысл франшизы Зачем франшиза нужна страхователю и страховой компании? Сперва кажется, что данное условие выгодно только страховой компании. Действительно, она освобождается от части своих обязательств, а страхователь, наоборот, эти обязательства берет на себя. Страховая компания несет расходы на организацию урегулирования каждого убытка. Для мелких убытков, суммы потраченные на их оформление могут быть больше, чем сами размеры убытков. Получается, для примера, чтобы оформить выплату в размере 1 000 руб., страховая компания вынуждена потратить 2 000 руб. на оформление этой выплаты. В конечном итоге, все расходы страховой компании по своему договору оплачивает страхователь. К тому же для оформления мелких убытков страхователю также придется потратить немало своего времени и сил. Получается, что оформление мелких убытков невыгодно ни страховой компании, ни страхователю. Для этого франшиза и применяется во всем мире. Страхователь получает возможность не тратить силы для оформления мелких убытков (которые он может без труда компенсировать сам) и при этом получает скидку при заключении страхового договора. Одним из ключевых вопросов заключения договора с франшизой является определения размера франшизы. Как правило, франшиза должна быть установлена в размере тех средств, которые страхователь имеет возможность потратить на возмещение убытка без помощи страховой компании

ВАРИАНТ 9 Задача 1. Автострахование Автомобиль 1118 «Калина» новый, срок страхования на 1год. Страхователь юридическое лицо. «Полное КАСКО». а) франшиза = 3,2%; б) категория хранения – охраняемая стоянка; в) стоимость ПУЭС – 450$; г) количество лиц, допущенных к управлению – 2 чел.; д) стаж вождения – 1 год и 10 лет; е) возраст водителей – 20 и 37 лет. «Автогражданская ответственность» - мощность двигателя 80 л.с. Зарегистрирован в Чебоксарах. Расчет страхового взноса по КАСКО: Согласно приложению 1 стоимость автомобиля составляет 8500 долл., а базовая тарифная ставка (Ст) – 7,5%. Коэффициент К1 не используется, т.к. автомобиль новый. Коэффициент К2 равен 0,95, т.к. автомобиль хранится в ночное время на охраняемой стоянке, стоимость ПУЭС превышает 300долл. Коэффициент К3 равен 1,3, т.к. стаж одного из водителей составляет 1 год. Коэффициенты К4 равен 1, т.к. к управлению транспортным средством допущено 2 человека. Коэффициент К5 не используется, т.к. страхователь – юридическое лицо. Коэффициент К6 не используется, т.к. страхуется только одно транспортное средство. Коэффициент К7 не используется, т.к. страхователь заключил договор «Полное КАСКО». Коэффициент К8 не используется, т.к. автомобиль страхуется на 1 год. Коэффициент К9 не используется, т.к. страхователь – юридическое лицо. Коэффициент К10 равен 1, т.к. страхователь – ЮЛ, и установлена условная франшиза 3,2%. Коэффициент К11 равен 1,25, т.к. договор заключен без ограничения величины страхового возмещения. Коэффициент К12 равен 0,95, т.к. имеется полис ОСАГО в этой страховой организации. Страховая стоимость (СС) транспортного средства составит 8500 долл., тогда страховая премия (СП) будет находится по формуле:

Расчет страхового взноса по ОСАГО: Размер страховой премии (Т), подлежащий уплате по договору ОСАГО, для легковых автомобилей рассчитывается по формуле:

где ТБ – базовая ставка страховых тарифов (2375 руб.); КТ – коэффициент территории (1,3); КБМ – коэффициент страховых выплат (1); КВС – коэффициент возврата и стажа водителя (1,3); КО – коэффициент количества лиц, допущенных к управлению (1); КМ – коэффициент мощности двигателя (1); КП – коэффициент периода использования ТС (1); КС – коэффициент срока страхования (1); Кн – коэффициент наличия нарушений (не используется – отсутствие нарушений).

ОТВЕТ: страховой взнос по КАСКО составляет 841,44 долл., а по ОСАГО – 4013,75 руб.

Задание 2 Задача 2. Страхование жизни Страхователь в возрасте 44 года заключает договор страхования на дожите на 4 года на страховую сумму 500000 руб. (норма доходности – 8%, доля нагрузки – 10%). Определите размер страхового взноса, используя данные таблицы смертности коммутационных чисел. Взнос уплачивается единовременно. Единовременная нетто-ставка (

где, Тогда единовременная нетто-ставка при страховании на случай смерти составит:

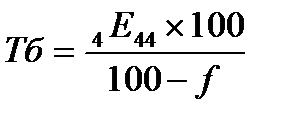

Брутто-ставка (Тб) определяется по формуле:

где f – доля нагрузки в брутто-ставке, %. В итоге едтновременная брутто-ставка составит 77,7 руб./100 руб. Таким образом, величина единовременного страхового взноса, уплачиваемого страхователем составит, 22000 руб. ОТВЕТ: величина годового взноса – 22000 руб.

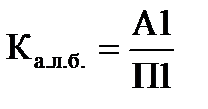

Анализ ликвидности баланса Финансовый анализ страховой компании ООО «Мегарусс-д». Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Баланс считается абсолютно ликвидным, если имеются следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Анализ ликвидности баланса выполнен в таблице 1. Таблица 1 Анализ ликвидности баланса

Из таблицы 1 видно, что на начало года не выполняется первое неравенство. Это говорит о том, текущая платежеспособность организации невысока. На конец года ситуация меняется: все неравенства выполняются. это говорит о том, что баланс абсолютно ликвиден. Т.е. организация обладает хорошей платежеспособностью. Для комплексной оценки ликвидности баланса рассчитаем и проанализируем коэффициенты ликвидности: - коэффициент абсолютной ликвидности.

Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. - коэффициент текущей ликвидности:

где ОбС – оборотные средства, тыс. руб.; РБП – расходы будущих периодов, тыс. руб. Этот показатель отражает достаточность оборотных средств у страховой организации, которые могут быть использованы для погашения краткосрочных обязательств. Таблица 2 Показатели ликвидности

Расчеты таблицы 2 показывают, что коэффициенты ликвидности растут к концу года. Их рост значителен. Рост коэффициента абсолютной ликвидности говорит о том, что увеличиваются денежные средства для погашения краткосрочной кредиторской задолженности. Рост коэффициента текущей ликвидности говорит о наличии у компании возможности погасить свою краткосрочную кредиторскую задолженность при погашении не только дебиторской задолженности, но и реализации имеющихся у нее оборотных активов Можно оценить текущую ликвидность компании, которая свидетельствует о платежеспособности компании на ближайшее время. Текущая ликвидность оценивается путем сравнения А1+А2 ≥ П1+П2. На начало периода: 1227743 ≥ 428708. На конец периода: 992743 > 168716. Условия равенства выполняются, значит, текущая платежеспособность страховой компании находится на достаточном уровне. Перспективная ликвидность представляет собой прогноз платежеспособности на будущие периоды и оценивается путем сравнения А3, А4 и П3, П4. На начало периода: 796469 ≤ 1596288. На конец периода: 1163568 ≤ 1989148. Соблюдение неравенства А3+А4 ≤ П3+П4 говорит о том, что компания в перспективе также является ликвидной. Проводя комплексную оценку ликвидности баланса, рассчитали коэффициенты ликвидности. Расчеты свидетельствуют о высокой платежеспособности организации как мгновенной, так и перспективной. Анализ деловой активности Оборачиваемость – отношение полученной страховой премии к показателю, оборачиваемость которого рассчитывается. Рассчитаем и проанализируем новые коэффициенты, характеризующие деловую активность (оборачиваемость) страховой организации в таблице 8. Анализ деловой активности организации Таблица 8

Из таблицы видно, что происходит рост оборачиваемости. Т.е. увеличивается скорость использования средств. Это положительная динамика, которая говорит о росте эффективности деятельности организации. Это говорит об укреплении деловой активности. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Вариант 5 Укажите недостатки и преимущества облигаторного страхования Облигаторное страхование называют еще обязательным или договорным. Его сущность в том, что группа страховщиков заключает соглашение на несколько лет о том, что цедент обязан передавать, а перестраховщики (цессионер, ретроцессионер) обязаны принимать в перестрахование все те риски, характер и размеры которых оговорены в этом долгосрочном соглашении. В частности оговорено, что цедент должен выплачивать перестраховщикам из общей суммы премии, полученной от страхователя, определенную долю, размер которой зависит от группы и видов перестрахования; а перестраховщик должен обеспечивать по страховым случаям свою долю страховой выплаты. Все это фиксируется по каждой сделке уже в отдельном договоре перестрахования. В нем также предусматриваются: - передача в перестрахование лишь таких долей риска, страховая сумма которых выше заранее согласованного собственного участия цедента33; - доля перестраховочных выплат для каждой стороны, определяемая в процентах от общей суммы страховой премии, полученной цедентом от страхователя. Договор облигаторного перестрахования, заключенный несколькими страховщиками на длительный срок, предусматривает право взаимного расторжения с предварительным уведомлением со стороны инициатора. Преимущества облигаторного перестрахования перед факультативным состоят в том, что, во первых, этот метод дешевле для цедента и пере страховщиков; во вторых, он выгоднее, так как все заранее оговоренные соглашением риски гарантированы перестрахованием, в итоге весь или значительная часть страхового портфеля цедента перестрахованы. Несмотря на эти преимущества, факультативное перестрахование распространено в мире и России достаточно широко. Объясняется это тем, что указанные преимущества облигаторного перестрахования полу чают только профессиональные перестраховочные фирмы. В реальной жизни перестрахованием занимаются и прямые страховщики (непрофессиональные перестраховщики). Поскольку они не специализируются на перестраховании, постольку не имеют долгосрочных соглашений о перестраховании с другими страховщиками. Чтобы не упустить выгодного клиента, обратившегося с крупным по стоимости риском, страховщик начинает искать других страховщиков, которые согласились бы участвовать в факультативном перестраховании. Делает это страховщик еще потому, что своих резервов для защиты таких рисков ему не хватит. В то же время облигаторные договоры имеют отрицательные стороны, связанные | с ограничением свободы передающей компании в выборе партнеров и вариантов перестрахования. На практике страховщики обычно используют различные комбинации факультативного и облигаторного перестрахования. Эти комбинации привели к появлению факультативно-облигаторного | перестрахования. По такому договору передающая компания не.обязана передавать все риски, подпадающие под договор. Вместе с тем, если принимается решение о передаче рисков, перестраховщик обязан их принять. Такое соглашение дает большую свободу и цеденту, но и возлагает на него особую ответственность за добросовестность действий и соблюдение интересов перестраховщика. 2. Дать определение термину "бонус-малус", привести примеры применения бонус-малус на практике. Бонус-малус - это система бонусов (скидок) к основной тарифной ставке, с помощью которой страховая компания уменьшает страховой взнос (на срок не менее 1-го года), если объект страхования не обращался за реализацией страхового риска. Таким образом, помимо того, что учитываются показатели автомобиля, водителей, допущенных к управлению, стаж, возраст стали учитывать индивидуальные качества водителя, выражающиеся в коэффициенте. Этот коэффициент выражает степень опытности водителя и основан на количестве (или отсутствии) дорожно-транспортных происшествий с участием страхователя, в которых страхователь был признан виновным (к этому относятся и случаи с обоюдной виной участников ДТП. До введения закона об обязательном страхование мало какие страховые компании о такой системе бонус-малус. Она активно применяется в зарубежных странах. И ее использовали страховщики, имеющие интерес в зарубежном страхование. Например, Ингосстрах, который страховал грузы при перевозке за рубеж. С введение закона об обязательном страховании, с системой бонус-малус познакомились все компании, которые продекларировали и начали страховать. И стали использовать коэффициент "бонус-малус", увеличивающий или уменьшающий стоимость полиса ОСАГО в зависимости от успешности езды. Суть состоит в том, что при заключение договора страхователю (владельцу транспортного средства) присваивается класс бонус - малус. Класс бонус - малус зависит от количества полученных страхователем выплат по страховым случаям, произошедшим по его вине. КБМ следует со своим хозяином от машины к машине, т.е привязывается к авто, а не к водителю, как было ранее. Примечание: 1. При заключении договора обязательного страхования владельцу транспортного средства присваивается класс в зависимости от количества произведенных Страховщиком страховых выплат при наступлении страховых случаев. При заключении нового полиса ОСАГО клиент сам дает сведения о своей "истории по авариям" у предыдущего страховщика. Если же были страховые случаи или нарушения стоимость полиса обязательного страхования возрастет на коэффициент убытков и на коэффициент нарушений, предусмотренный п. 3 ст. 9 Федерального закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Величина коэффициента составит 1.5, для тех лиц,которые:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.195.8 (0.011 с.) |

долл.

долл. ,

, руб.

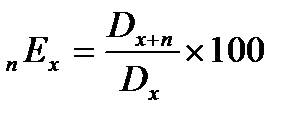

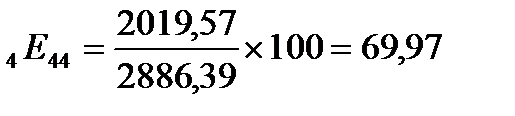

руб. ) по страхованию на дожитие при сроке страхования 4 года для лица в возрасте 44 лет в расчете на 100 руб. страховой суммы рассчитывается по формуле:

) по страхованию на дожитие при сроке страхования 4 года для лица в возрасте 44 лет в расчете на 100 руб. страховой суммы рассчитывается по формуле: ,

, ,

,  , – коммутационные числа для лиц, доживающих до возраста х+n и х лет соответственно (берется из приложения 5).

, – коммутационные числа для лиц, доживающих до возраста х+n и х лет соответственно (берется из приложения 5). руб./100 руб.

руб./100 руб. ,

, .

. .

.

,

,