Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы инвестиционного портфеляСодержание книги

Поиск на нашем сайте Введение Виды портфелей ценных бумаг Существует очень много классификаций портфелей по разным признакам: - по составу (фиксированные, меняющиеся), - по возможности изменять первоначальный объем денежных средств (пополняемый портфель, отзываемый, постоянный), - по виду ценных бумаг в портфеле (однопрофильные, многопрофильные), - по срокам действия ценных бумаг (срочные (кратко-, средне-, долго-), бессрочные), - по территориальному признаку (портфели иностранных ц.б., отеч-х ц.б., региональные портфели), - по отраслевой принадлежности (специализированные, комплексные), - по характеру, кот. рассмотрим более подробно ниже. Данная классификация инвестиционного портфеля (табл.1) зависит от соотношения двух основных показателей: уровня риска, который готов нести инвестор, и уровня желаемой доходности от вложенных инвестиций. Итак, в консервативном портфеле распределение ценных бумаг обычно происходит следующим образом: большая часть – облигации (снижают риск), меньшая часть – акции надежных и крупных российских предприятий (обеспечивают доходность) и банковские вклады. Консервативная стратегия инвестирования оптимальна для краткосрочного инвестирования и является неплохой альтернативой банковским вкладам, так как в среднем ПИФы облигаций показывают годовую доходность в 11 – 15 % годовых. Умеренный инвестиционный портфель включает в себя акции предприятий и государственные и корпоративные облигации. Обычно доля акций в портфеле чуть превышает долю облигаций. Иногда небольшая доля средств может вкладываться в банковские депозиты. Умеренная стратегия инвестирования оптимально подходит для краткосрочного и среднесрочного инвестирования. Агрессивный инвестиционный портфель состоит из акций высокодоходных акций, но в целях диверсификации и снижения рисков в него включаются и облигации. Агрессивная инвестиционная стратегия лучше всего подходит для долгосрочного инвестирования, так как подобные инвестиции на короткий промежуток времени являются очень рискованными. Зато на отрезке времени от 5 лет и более инвестирование в акции дает очень неплохой результат (некоторые ПИФы акций за 5 лет продемонстрировали доходность более 900%!). Необходимо понимать, что не существует идеального инвестиционного портфеля, подходящего на все времена. На растущем рынке выгоднее всего вкладывать в акции, на падающем – переводить деньги в облигации. Другими словами, для получения максимальной доходности необходимо следить за колебаниями рынка и вовремя принимать правильные инвестиционные решения. Таблица 1

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля - это его инвестиционная характеристика, основанная на соотношении дохода и риска. Выделяют два основных типа портфеля: -портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); -портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста). Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода. Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля - рост капитальной стоимости портфеля вместе с получением дивидендов. Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход. Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала. Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность - ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску. Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода - процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска. Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке, как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая - доход. Потеря одной части может компенсироваться возрастанием другой. Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые - прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле. Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств

Практическая часть Выбираем на фондовой бирже 5 различных компаний (их акций). В нашем случае это: 1) ОАО “ЛУКойл” (LKOHP) – привилегированные акции 2) ОАО “Мосэнерго” (MSNG) 3) “Норильский никель” (NKEL) 4) “Норильский никель” (NKELP) - привилегированные акции 5) “Ростелеком” (RTKMP) - привилегированные акции Вкратце опишем все 4 компании, их основную деятельность.

ОАО “ЛУКойл” Краткая справка: ОАО «ЛУКо́йл» (Лангепас, Урай, Когалым + ойл (от англ. oil — нефть)) — российская нефтяная компания. Официальное название — ОАО «Нефтяная компания „ЛУКойл“». Вторая после «Газпрома» по объёмам выручки компания в России (по итогам 2005 года, по данным журнала «Эксперт»). До 2007 являлась крупнейшей по объёму добычи нефтяной компанией в России («Роснефть» опередила её после покупки активов «ЮКОСа»). По размеру доказанных запасов углеводородов «ЛУКойл» является второй в мире частной нефтяной компанией после ExxonMobil. Основные виды деятельности компании — операции по разведке и добыче нефти и природного газа, производство и реализация нефтепродуктов. Бренд «ЛУКойл» — один из двух российских брендов (наряду с «Балтикой»), вошедших в список 100 крупнейших мировых торговых марок, составленный в апреле 2007 года британской газетой Financial Times. Штаб-квартира «ЛУКойла» находится в Москве, на Сретенском бульваре. Также у компании имеется североамериканская штаб-квартира, расположенная в Ист-Мидоу — пригороде Нью-Йорка. Основание компании: Государственный нефтяной концерн «Л ангепас У рай К огалымнефть» («ЛУКойл») был создан постановлением Совета министров СССР № 18 от 25 ноября 1991 года. В новом нефтяном концерне были объединены три нефтедобывающих предприятия «Лангепаснефтегаз», «Урайнефтегаз», «Когалымнефтегаз», а также перерабытывающие предприятия «Пермнефтеоргсинтез», Волгоградский и Новоуфимский нефтеперерабатывающие заводы (последний вскоре перешёл под контроль властей Башкирии). На основании указа президента РФ № 1403 от 17 ноября 1992 года «Об особенностях приватизации и преобразовании в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения» в 1993 году на базе государственного концерна было создано акционерное общество открытого типа "Нефтяная компания «ЛУКойл». Акционеры и руководство: Двум высшим менеджерам компании на май 2008 года принадлежит крупнейший пакет (29,48 %) акций компании, в том числе президенту «ЛУКойла» Вагиту Алекперову — 20,4 %, вице-президенту Леониду Федуну — 9,08 %. Американской нефтяной компании ConocoPhillips принадлежит 20 %, у российских физических лиц находится 3,9 %, остальные акции находятся в свободном обращении на Лондонской фондовой бирже, Франкфуртской фондовой бирже, РТС, ММВБ. Рыночная капитализация — $64,4 млрд (1 сентября 2008 года). Номинальными держателями акций «ЛУКойла», осуществляющими их хранение и учет, по состоянию на 28 февраля 2007 года являются: 64,12 % — «ИНГ Банк (Евразия)», 9,04 % — СДК «Гарант», 7,89 % — Ситибанк, 6,9 % — банк «Уралсиб», 4,79 %% — Депозитарно-клиринговая компания, 3,77 % — Национальный депозитарный центр. Совет директоров компании включает 11 членов (включая председателя). Избранный в 2006 г. совет директоров: Валерий Грайфер, Вагит Алекперов, Михаил Бережной, Олег Кутафин, Равиль Маганов, Кевин Мейерс (представитель ConocoPhillips), Ричард Мацке, Сергей Михайлов, Николай Цветков, Игорь Шеркунов, Александр Шохин. В 2006 году президентом ОАО «ЛУКойл» был переизбран Вагит Алекперов сроком на 5 лет. Председателем совета директоров компании на годовом общем собрании акционеров 28 июня 2006 года избран генеральный директор ОАО «РИТЭК» Валерий Грайфер. Показатели деятельности: «ЛУКойл» в 2006 году добыл 95,2 млн т и переработал 53,87 млн т нефти. Экспорт нефти в 2005 году составил 45,82 млн т (в том числе через систему «Транснефти» — 38,5 млн т), экспорт нефтепродуктов — 16,6 млн т. Выручка за 2006 год по US GAAP составила $67,684 млрд (в 2005 году — $56,2 млрд), чистая прибыль — $7,484 млрд ($6,4 млрд), EBITDA — $12,299 млрд ($10,4 млрд). В 2007 году число сотрудников выросло на 1,9 % до 151,4 тыс. человек по сравнению с 2006 годом (148,6 тыс.).

ОАО “Мосэнерго” Краткая справка: ОАО «Мосэне́рго» (Территориальная генерирующая компания № 3, ТГК-3) (ММВБ: MSNG РТС: MSNG) — российская энергетическая компания. Полное наименование — «Открытое акционерное общество энергетики и электрификации „Мосэнерго“». Штаб-квартира — в Москве. Днём основания принято считать 1887 год (рождение энергосистемы Московского региона), так как началась практическая деятельность по электрификации Москвы. ОАО «Мосэнерго» — крупнейшая в России генерирующая компания, работающая на органическом топливе. В состав «Мосэнерго» входят 18 электростанций установленной электрической мощностью 11 000 МВт и установленной тепловой мощностью 34 000 Гкал/ч. ОАО «Мосэнерго» является крупнейшим производителем тепловой энергии в мире. Вторая в России энергетическая компания после ОАО «ГидроОГК». На долю компании приходится 8 % электрической и 6 % тепловой энергии, вырабатываемой в стране. Собственники и руководство: Председатель совета директоров компании (с 10 июня 2008 г.) — Кирилл Селезнев (начальник Департамента маркетинга, переработки газа и жидких углеводородов ОАО «Газпром», генеральный директор ООО «Межрегионгаз»), генеральный директор (с 1 апреля 2008 г.) — Виталий Яковлев (с 10 июня 2005 г. по 31 марта 2008 г. генеральным директором был Анатолий Копсов). Табл.2 Основные акционеры ОАО “Мосэнерго”

Разделение: До реформы электроэнергетики «Мосэнерго» осуществляло производство, распределение и сбыт электрической и тепловой энергии потребителям московского региона. 1 апреля 2005 года «Мосэнерго» было разделено на 14 компаний по профильным видам бизнеса (сетевые, ремонтные, сбытовые и другие). Собственно в ОАО «Мосэнерго» остались только генерирующие активы, за исключением станций федерального значения. Тем не менее, ОАО «Мосэнерго» остается одной из самых крупных энергокомпаний России — на её долю приходится около 6 % тепловой и 8 % электроэнергии, вырабатываемой в стране. В состав компании входят 17 тепловых электростанций. Численность персонала компании в 2007 г. — 16,5 тыс. человек (в 2006 г. — 17,8 тыс.). Выработка электроэнергии в 2007 году — 63 673,3 млн кВт·ч. (в 2006 г. — 64 377,9 млн. кВт·ч.). Выручка компании по МСФО в 2006 году составила 67,2 млрд. руб. (в 2005 — 71 млрд. руб.), чистая прибыль — 8,6 млрд. руб. (2 млрд руб.). Выручка от реализации продукции (услуг) за 2007 год — 78 млрд 325 млн рублей, чистая прибыль (после уплаты налога на прибыль и других обязательных платежей) — 739 млн рублей. Капитализация компании в РТС на 21 августа 2006 года — $5,37 млрд. Перспективы: В 2006—2010 гг. компания планирует потратить $2,5 млрд. на ввод 2400 МВт энергетических мощностей. Будут построены новые блоки на ТЭЦ-9, ТЭЦ-12, ТЭЦ-20, ТЭЦ-21, ТЭЦ-26 и ТЭЦ-27 и реконструирован ряд действующих станций.

“Норильский никель” Краткая справка: «Нори́льский ни́кель» (ММВБ: GMKN, РТС: GMKN) — российская горно-металлургическая группа. Штаб-квартира — в Москве на Тверском бульваре. В настоящее время «Норильский никель» объединяет группу предприятий, возглавляемую Открытым акционерным обществом «Горно-металлургическая компания „Норильский никель“» (ГМК «Норильский никель»; в том числе ГМК НН). Ранее основная часть современного «Норильского никеля» была известна как «Норильский горно-металлургический комбинат им. А. П. Завенягина» (НГМК). История создания компании: С «Норильским никелем» тесно связана история возникновения одного из самых северных городов мира — Норильска и одной из самых северных металлургических площадок мира — Норильского промышленного района (Большого Норильска). 23 июня 1935 года Совет Народных Комиссаров СССР принял Постановление «О строительстве Норильского комбината» и о передаче «Норильскстроя» в состав НКВД СССР, что положило начало строительству на Таймыре, почти в 2000 км к северу от Красноярска, крупнейшего в стране горно-металлургического комплекса. 10 марта 1939 года на Малом металлургическом заводе был получен первый медно-никелевый штейн, а спустя три месяца, 16 июня, завод выдал первый файнштейн. К 1940-м годам относится и создание второй производственно площадки современного Норильского Никеля — комбината «Североникель» (в настоящее время — площадка «Североникель» ОАО «Кольская горно-металлургическая компания»), расположенного в северо-западной части Кольского полуострова. Комбинат был построен в 1940 году финляндской компанией «Инко» на той части территории Финляндии, которая после Великой Отечественной войны отошла к СССР. Он расположен в городе Мончегорске Мурманской области. Следующей вехой в истории Норильского Никеля становится открытие в 1966 году Октябрьского месторождения медно-никелевых руд и основание рядом с ним города Талнах. В течение следующих 10 лет в окрестностях Талнаха были построены рудники и обогатительная фабрика, а в 1981 году — введен в строй Надежденский металлургический завод, крупнейшее металлургическое предприятие Норильска и Норильского Никеля. 4 ноября 1989 года Совет Министров СССР принял постановление о создании «Государственного концерна по производству цветных металлов „Норильский никель“». В концерн были включены Норильский комбинат, комбинаты «Печенганикель» и «Североникель», Оленегорский механический завод, Красноярский завод по обработке цветных металлов и институт «Гипроникель» (Санкт-Петербург). Эти предприятия были объединены в единый концерн на основе общей технологической схемы переработки сульфидных медно-никелевых руд. В октябре 2002 года «Норильский никель» приобрел группу «Полюс», став тем самым крупнейшим производителем золота в России. Все золотодобывающие активы «Норильского Никеля» были переведены в компанию «Полюс». 1 января 2006 года «Полюс» был выделен из ГМК «Норильский Никель» в отдельное акционерное общество. Собственники и руководство: На конец декабря 2008 года 29,9 % акций компании принадлежало президенту холдинга «Интеррос» Владимиру Потанину, 25 % — компании «Российский алюминий» (UC Rusal) Олега Дерипаски, 5 % — Алишеру Усманову[5]. Капитализация на РТС на 22 января 2007 года — $31,2 млрд. Предприятием управляет совет директоров. Этот орган на заседании 23 января 2008 года принял решение о созыве внеочередного общего собрания акционеров в очной форме 8 апреля 2008 года. В повестку включены вопросы о досрочном прекращении полномочий членов совета директоров и об избрании нового состава совета директоров. Генеральные директора компании: Денис Морозов — генеральный директор, а также председатель правления ОАО «ГМК „Норильский никель“». с декабря 2008 года — Владимир Стржалковский. Также с 12 декабря 2008 г. советником генерального директора является Георгий Романов, также известный как Романов-Гогенцоллерн, считающий себя наследником Российского императорского престола. Деятельность: ГМК «Норильский никель» — это крупнейшая в России и одна из крупнейших в мире компаний по производству драгоценных и цветных металлов. На его долю приходится более 20 % мирового производства никеля (первое место в мире по объёму производства — 244 тыс. т в 2006 году), 20 % платины, 50 % палладия, более 10 % кобальта и 3 % меди. На отечественном рынке на долю ГМК «Норильский никель» приходится около 96 % всего производимого в стране никеля, 55 % меди, 95 % кобальта. «Норильский никель» находится в числе ведущих промышленных компаний России — 4,3 % российского экспорта приходится на предприятия ГМК. Доля компании в ВВП Российской Федерации составляет 1,9 %, в объеме промышленного производства — 2,8 % или 27,9 % от доли цветной металлургии. Доказанные запасы меди и никеля на таймырских месторождениях компании составили (на 31 декабря 2004 года) 8,8 млн т меди, 5,2 млн т никеля, 1994 т палладия и 512 т платины. Группа «Норильский Никель» объединяет две основных производственных площадки расположенных на Таймырском полуострове (города Норильск, Талнах, Кайеркан, Дудинка) и Кольском полуострове (города Мончегорск, Заполярный, посёлок Никель), а также вспомогательные предприятия в разных регионах России. Выручка компании в 2006 году по МСФО увеличилась на 61 % до $11,55 млрд (в 2005 году — $7,2 млрд), чистая прибыль выросла в 2,5 раза до $5,965 млрд ($2,4 млрд), EBITDA составила $7,73 млрд. Текущие проекты: По состоянию на май 2007 года крупнейшим проектом компании является развитие рудника «Северный-Глубокий» в городе Заполярный (Мурманская область). Ожидается, что общий объём инвестиций по этому проекту превысит $300 млн. В сентябре 2007 года было объявлено о начале масштабных инвестиций (св. $830 млн) в африканские проекты: Расширение производства в рамках проекта Nkomati в ЮАР: совместное с южноафриканской African Rainbow Minerals Limited инвестиции в проект в размере $445 млн, что позволит увеличить производство никеля на предприятии до 20,5 тыс. тонн (почти вчетверо), а также продление срока эксплуатации рудника на 18 лет, до 2027 года. Рентабельность южноафриканского проекта после уплаты налогов должна составить свыше 20 %. Генеральный директор Norilsk Nickel International Питер Бриз заявил, что компания вложит в развитие производства в Африке еще около $830 млн в течение следующих трёх лет. Часть этой суммы будет вложена в развитие шахты Tati в Ботсване.

“Ростелеком” Краткая справка: «Ростелеко́м» (ММВБ: RTKM, РТС: RTKM) — российская телекоммуникационная компания, оператор дальней связи. Полное наименование — Открытое акционерное общество междугородной и международной электрической связи «Ростелеком». Штаб-квартира — в Москве. Юридически компания с 2006 зарегистрирована в Санкт-Петербурге. История: Компания основана в 1993 году. В июне 2006 года «Ростелеком» приобрёл оператора IP-телефонии «Зебра Телеком» у компании Starford Investment, зарегистрированной на Кипре. Собственники и руководство: «Ростелеком» контролируется холдингом «Связьинвест» (50,67 % голосующих акций), ещё около 40 % голосующих акций принадлежит инвестиционному банку «КИТ Финанс». Иностранным институциональным инвесторам и паевым фондам по данным на июнь 2007 года принадлежит около 8 % акций в виде ADR. Капитализация компании на 15 июня 2007 — $7,46 млрд. Председатель совета директоров — Александр Киселёв, генеральный директор — Константин Солодухин. Деятельность: Общая протяженность сети «Ростелекома» составляет порядка 150 тысяч км. Основу сети составляют волоконно-оптические линии связи (ВОЛС) «Москва — Новороссийск», «Москва — Хабаровск» и «Москва — Санкт-Петербург». По цифровым линиям «привязок» обеспечен выход на 88 цифровых автоматических междугородных телефонных станций (АМТС) в 77 субъектах Российской Федерации. Сеть компании базируется на восьми узлах автоматической коммутации (УАК) и 11 международных центрах коммутации (МЦК). В составе компании функционируют 7 региональных филиалов и 2 функциональных филиала. Услуга IP-транзита была выделена из «Ростелекома» в отдельную компанию, «РТКомм.РУ», использующую канальные ресурсы «Ростелекома». В начале августа «Ростелеком» ввёл в эксплуатацию собственную магистральную 10G IP-сеть, охватывающую Ростов-на-Дону, Краснодар, Волгоград, Ставрополь, и завершил охват всей территории России в октябре 2006 года. 18 октября Ростелеком получил сертификат качества своей IP-MPLS сети[4] и стал провайдером магистрального интернета. В декабре 2006 года «Ростелеком» и телекоммуникационная компания Японии KDDI в рамках проекта «Транзит Европа - Азия» подписали соглашение о строительстве линии Находка — Наоетцу общей пропускной способностью в 640 Гбит/с вместо прежних 560 Мбит/с. Выручка «Ростелекома» в 2007 году по МСФО составила 64,6 млрд руб. (рост по сравнению с 2006 годом на 4,9 %), чистая прибыль — 2,8 млрд руб. (в 2006 году — 1,5 млрд руб.). В 2008 г компания имела долю 20 % рынка магистрального интернета; в планах увеличить долю до 41 % к 2013 г.

ЗАКЛЮЧЕНИЕ

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке. Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска, доходности и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования. В нашей курсовой работе мы составили портфель из трех бумаг в следующих долях: - привилегированные акции Лукойл – 24% - обыкновенные акции НорНикель – 10% - привилегированные НорНикель - 66%. При таких долях доходность портфеля равняется 0,8% с риском 0,015549. В данной работе можно увидеть, что равнодолевой портфель не совсем эффективен для инвестора. В портфель включены бумаги с различной степенью риска и доходности. Выгоднее составлять портфель из более доходных бумаг, но при этом необходимо следить за уровнем риска (что позволяет нам сделать модуль Excel Поиск решения). В выбранном нами портфеле преобладают привилегированные акции компании НорНикель с доходностью 0,94% (Лукойл - 0,44%; Норникель обыкн-е – 0,74%). И также данный портфель выгоден по степени риска нежели равнодолевой. Бумаги с высокой степенью риска – обладают минимальной долей – 10% (обыкн-е акции НорНикель) с риском 0,0270. У двух других акций степень риска примерно одинаковая (Лукойл – 0,0188 и привил-е акции НорНикель – 0,0189). Для более наглядного сравнения показатели двух портфелей приведены в следующей таблице и таблице, представляющей характеристики бумаг, входящих в данные портфели.

Сравнение показателей портфелей:

Характеристики (уровень доходности (rсрi) и риска (δi)) ц.б. в портфелях:

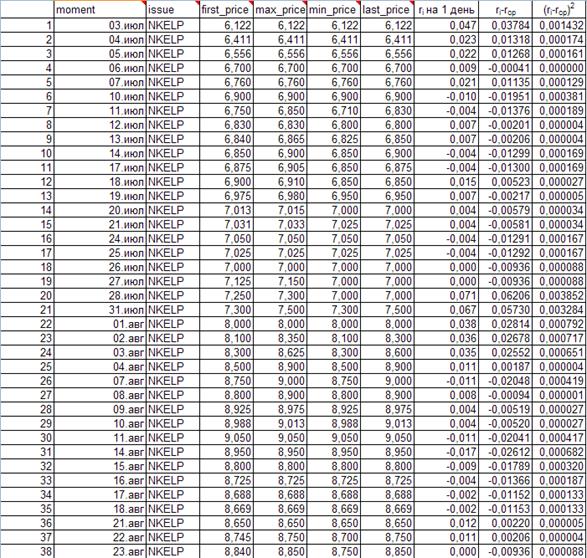

Биржевые данные В приведенных ниже таблицах представлены данные о ценах, по которым строились графики динамики цен акций, а также расчет доходности (в таблицах) акции на 1 день (по цене Close) и над/под таблицей соответствующей фирмы расчет средней доходности за 1 день и риска данной ценной бумаги. Данные за 2 месяца – июль и август (Open, High, Low, Close prices). Цены в рублях за акцию с 3 июля по 31 августа. Доходность на 1 день (ri) = (pi+1-pi)/pi, где pi – цена закрытия Средняя доходность за 1 день (rср) = (r1+r2+…rn)/n, где n – кол-во дней, за которые берутся цены Риск бумаги (δ) = √(∑(ri-rср)2/n) ОАО “Мосэнерго” (MSNG)

rM=0,39% δM=0,0277

Line

Bars

candlesticks

rN = 0.74% δN=0.0270 “Норильский никель” (NKEL)

Line

Bars

candlesticks

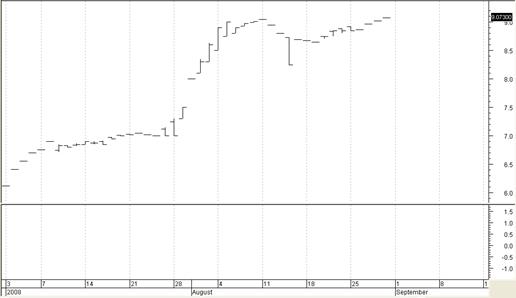

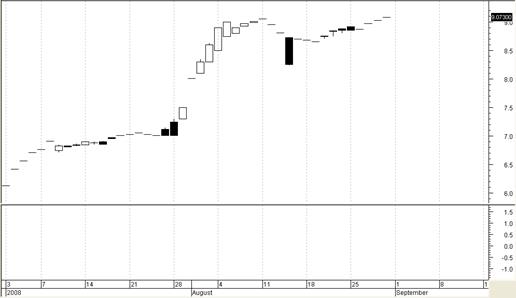

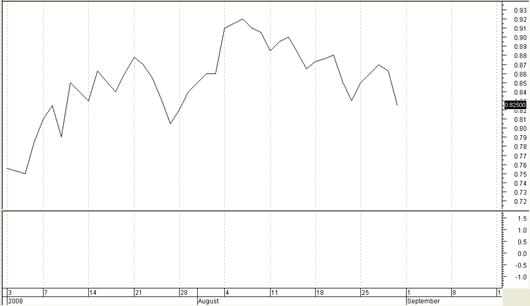

rNP = 0.94% δNP=0.0189 “Норильский никель” (NKELP) - привилегированные акции

Line

Bars

candlesticks

rR = 0.23% δR=0.0251 “Ростелеком” (RTKMP) - привилегированные акции

Line

Bars

candlesticks

Введение Основы инвестиционного портфеля В последнее время многие предприниматели, предприятия, обычные люди, участвующие в экономической жизни страны имеют относительно большой объем свободных средств, которые возможно как инвестировать в различные виды деятельности, так и направить на приобретение ценных бумаг. При осуществлении инвестирования в ценные бумаги инвесторы сталкивается с различными целями инвестирования. Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги, и возможно только при их комбинации. Итак начнем с основного определения – инвестиционного портфеля ценных бумаг. Портфель ценных бумаг - Совокупность ценных бумаг, которыми располагает инвестор (отдельное лицо, организация, фирма). Под инвестированием в широком смысле понимается любой процесс, имеющий целью сохранение и увеличение стоимости денежных или других средств. Средства, предназначенные для инвестирования, представляют собой инвестиционный капитал. С течением времени этот капитал может принимать различные конкретные формы. Тот или иной конкретный вид инвестиционного капитала называется инвестиционным активом. Из определений инвестирования и инвестиционных активов, данных выше, видна важнейшая роль двух факторов: времени и стоимости. Важнейший принцип инвестирования состоит в том, что стоимость актива меняется со временем. Со временем связана еще одна характеристика процесса инвестирования – риск. Хотя инвестиционный капитал имеет вполне определенную стоимость в начальный момент времени, его будущая стоимость в этот момент неизвестна. Для инвестора эта будущая стоимость есть ожидаемая величина. Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам, выступающая как целостный объект управления. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления портфелем может быть улучшено. Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям. Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата. Основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Инвесторы, покупая те или иные виды ценных бумаг, стремятся достичь определенных целей, к основным из которых относятся: - доходность вложений; - рост вложений; - ликвидность вложений; - безопасность вложений. Инвестиционные ценные бумаги приносят доход в виде процентного дохода и прироста рыночной стоимости. Доходность портфеля – характеристика, связанная с данным промежутком времени. Длина этого периода может быть произвольной. На практике используют обычно нормированную доходность, т.е. доходность, приведенную к выбранному базисному периоду, обычно году (формула доходности ценной бумаги и портфеля будет рассмотрена ниже в практической части курсовой работы). Управление портфелем коммерческого банка заключается в поддержании баланса между ликвидностью и прибыльностью. Сумма принадлежащих банку ценных бумаг непосредственно связана с умением банка управлять ценными бумагами, и зависит от размера банка. Ликвидность ценной бумаги можно оценить по агрегированному показателю ликвидности:

где LA – агрегированный показатель ликвидности ценной бумаги; Nbid, Nask – количество заявок на покупку и продажу соответственно, шт.; Pbid, Pask – средняя цена покупки и продажи соответственно, руб. Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безо

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.014 с.) |

,

,