Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунки по заробітній платіСодержание книги Поиск на нашем сайте

Нараховуємо заробітну плату працівникам підприємства з усіма необхідними розрахунками та поясненнями з обов’язкових платежів, базою обчислення яких є сума коштів, яку спрямовано на оплату праці, а також утримань із заробітної плати, які передбачені чинним законодавством України. Середньоденний заробіток за 6 останніх місяців у О.І. Іванченка становить 118 грн., у Л.С. Лучка – 115 грн., страховий стаж у обох працівників більше 8 років. Результати розрахунків оформити у розрахунково-платіжній відомості (зведеній) (ф. № П-7). затвердженій наказом Держкомстату України від 5 грудня 2008 р. № 489 (див. додаток 2).

Таблиця 2.2.1. Інформація для нарахування заробітної плати за звітний місяць

Нараховуємо тарифну ставку і посадовий оклад. Нараховуємо посадовий оклад Іванченко О.І без лікарняних за наступною залежністю:

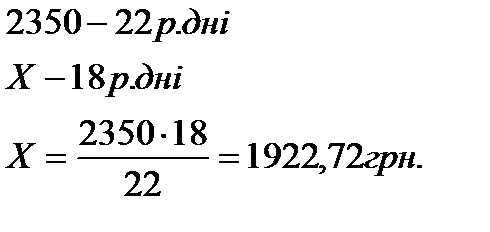

Отже, посадовий оклад Іванченко О.І. за 20 відпрацьованих робочих днів без лікарняних становить 3272,72грн. Нараховуємо заробітну плату Лучко Л.С. без лікарняних за наступною залежністю:

Отже, заробітна плата Лучко Л.С. за 18 відпрацьованих робочих днів без лікарняних становить 1922,72грн. Отже сума посадового окладу працівників підприємства обраховується за формулою: Нараховуємо оплату лікарняних працівників Іванченко О.І. та Лучко Л.С. за формулою:

Для Іванченко О.І.:

Для Лучко Л.С.:

Заробітна плата по видам персоналу: 1. Заробітна плата адміністративному персоналу:

2. Заробітна плата загальновиробничому персоналу:

3. Заробітна плата робітникам виробництва:

4. Оплата 5 днів тимчасової непрацездатності:

5. Загальний фонд оплати праці:

Нарахування на фонд заробітної плати адміністративного персоналу: - до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Нарахування на фонд заробітної плати загальновиробничого персоналу: - до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Нарахування на фонд заробітної плати робітникам основного виробництва: - до пенсійного фонду:

- до ФСС з тимчасової втрати працездатності:

- до ФСС на випадок безробіття:

- до ФСС від нещасних випадків на виробництві:

Утримання: - до Пенсійного фонду:

- до ФСС на випадок безробіття:

- до ФСС з тимчасової втарти працездатності:

- податок з доходів фізичних осіб:

Всього утримано: 3398,54+469,83+136,77+227,95 = 4233,09

Завдання 3 Складемо журнал реєстрації господарських операцій на основі початкових відомостей, обрахувавши суми і записавши бухгалтерські проводки та первинні документи:

Таблиця 2.3.1 Журнал реєстрації господарських операцій за листопад 2011 рік

3.1.Відображений податковий кредит (4 пункт журналу господарських операцій) обчислюємо за формулою:

3.2.Визначаємо невитрачені суми, повернуті до каси (6 пункт журналу господарських операцій) як різницю між затвердженим авансованим звітом за витратами на відрядження управлінського персоналу та розрахунками з підзвітними особами:

3.3. Визначаємо депоновану невиплачену заробітну плату(14 пункт журналу господарських операцій) як різницю отриманої з банку готівки на виплату заробітної плати та виплаченої заробітної плати:

За 15пунктом журналу господарських операцій залишок готівки, зданої до банку дорівнює депоновано невиплаченій заробітній платі. 3.4.Визначаємо відображений податковий кредит (19пункт журналу господарських операцій) за формулою:

3.5.Визначаємо віднесену на витрати орендну плату поточного місяця (20пункт журналу господарських операцій) за формулою:

3.6.Визначаємо віднесену на витрати орендну плату наступного місяця місяця (21пункт журналу господарських операцій) за формулою:

3.7.Заробітну плату адміністративного персоналу (24пункт журналу господарських операцій) обчислюємо за формулою:

3.8.Заробітну плату загальновиробничого персоналу (24пункт журналу господарських операцій) обчислюємо за формулою:

3.9.Заробітну плату робітникам основного виробництва (24пункт журналу господарських операцій) обчислюємо за формулою:

3.10.Готову продукцію, що надійшла на склад за фактичною собівартістю (31операція), обраховуємо як суму дебету 23 рахунку, вона становить 41088,43грн. 3.11. Нараховуючи операційну курсову різницю в іноземній валюті (35операція журналу господарських операцій) курс долара приймемо за 7,99грн.

Побудуємо Т-рахунки, відобразивши сальдо на початок, кінець періоду і суми оборотів: Синтетичні рахунки

Д 631 К Д 311 К Д 731 К С-до 24000 С-до 80373 С-до 0 24000(1) 9000(3) 2200(2) 24000(1) 2200 (41) 2200 (2) 1500(39) 1800(4) 100(15) 6000(8) Об. 2200 Об. 2200 Об. 25500 Об. 10800 1200(37) 2000(9) С-до 0 С-до 9300 500(10) 770(11) 5000(12) 12000(16) 700(17) 100(30) 1500(39) Об.3500 Об. 52570 С-до 31303

Д 301 К Д 372 К Д 641 К С-до 100 С-до 1000 С-до 8600 10(6) 4900(13) 990 (5) 1800(4) 3398,54(26) 5000(12) 100(15) 10 (6) 6000(8) 200(38) Об. 5010 Об. 5000 Об. 0 Об. 1000 2000(9) 0(42) С-до 110 С-до 0 500(10) 5000(33) 3000(18) 250(40) 500(19) Об.13800 Об. 8848,54 С-до 3648,54 Д 23 К Д 65 К Д 661 К С-до 0 С-до 770 С-до5000 21000(7) 41088,43(31) 770(11) 834,55(25) 4900(13) 7308,73(24) 3600(22) 2709,41(27) 100(14) 4290(24) 11892,73(24) 1595,88(28) 834,55(25) 11892,73(24) 4405,7(29) 4405,7(29) 9398,54(26) Об. 41088,43 Об. 41088,43 Об. 770 Об. 9545,54 Об. 9233,09 Об. 23491,46 С-до 0 С-до 9545,54 С-до 19258,37

Д 662 К Д 685 К Д 20 К С-до 0 С-до 0 С-до 30000 100 (14) 700(17) 3000(18) 9000(3) 21000 (7) Об. 0 Об. 100 100(30) 500(19) Об. 9000 Об. 21000 С-до 100 1250(20) С-до 18000 1250(21) Об. 800 Об. 6000 С-до 5200

Д 39 К Д 951 К Д 92 К С-до 0 С-до 0 С-до 0 1250(21) 12000(16) 12000(41) 990(5) 12258,14(41) Об. 1250 Об. 0 Об. 12000 Об. 12000 1250(20) С-до 1250 С-до 0 7308,73(24) 2709,41(27) Об. 12258,14 Об. 12258,14 С-до 0 Д 131 К Д 22 К Д 91 К С-до 12000 С-до 3000 С- до 0 3600(22) 190(23) 4290(24) 5885,88(41) Об. 0 Об. 3600 Об. 0 Об. 190 1595,88(28) С-до 15600 С-до 2810 Об. 5885,88 Об. 5885,88 С-до 0 Д 26 К Д 361 К Д 701 К С-до 0 С-до 500 С-до 0 41088,43(31) 41088,43(34) 30000(32) 1200(37) 5000(33) 30000(32) 25000(41) Об. 41088,43 Об. 41088,43 Об. 30000 Об. 1200 С-до 0 С-до 29300 Об. 30000 Об. 30000 С-до 0

Д 901 К Д 945 К Д 312 К С-до 0 С-до 0 С-до 21627 41088,43(34) 41088,43(41) 54(35) 54(41) 54(35) Об. 41088,43 Об. 41088,43 Об. 54 Об. 54 Об. 0 Об. 54 С-до 0 С-до 0 С-до 21573

Д 944 К Д 38 К Д 643 К С-до 0 С-до 0 С-до 0 5(36) 5(41) 5(36) 200(38) Об. 5 Об. 5 Об. 0 Об. 5 Об. 200 Об. 0 С-до 0 С-до 5 С-до 200

Д 644 К Д 79 К Д 44 К С-до 0 С-до 0 С-до 116230 250(40) 41088,43(41) 25000(41) 44091,45(44) Об. 250 Об. 0 5(41) 2200(41) Об. 44091,45 Об. 0 С-до 250 54(41) 44091,45(44) С-до 72138,55 5885,88(41) 12000(41) 12258,14(41) Об. 71291,45 Об. 71291,45 С-до 0

Завдання 5 Використовуючи оформлені облікові регістри складемо сальдово-оборотну відомість по рахункам: Таблиця 5.2.1

Завдання 6 Складемо баланс на кінець звітного періоду (див. додаток 1), а також заповнимо журнал-ордер №1 «Відомості дебетових оборотів» (див. додаток 2) та журнал-ордер №3 «Відомості аналітичного обліку». (див. додаток3)

Висновок

Бухгалтерський облік визначає основні фонди передусім як об’єкт, що постійно змінює свою вартісну форму. Основні засоби є предметом капіталовкладень, вони беруть пряму чи непряму участь у виробництві, постійно втрачають свою вартість та переносять її на виготовлену продукцію. Завдання бухгалтерського обліку основних засобів полягає в тому, щоб чітко знати скільки і яких саме видів основних фондів перебуває на балансі підприємства, якою була їх купівельна вартість і скільки точно коштували вони на певний момент. Повний перелік об’єктів обліку, які прийнято вважати основними засобами, їх структуру та способи амортизації визначено у Положенні (стандарті) бухгалтерського обліку 7 "Основні засоби" та номер 8 «Нематеріальні активи». У системі національних рахунків бухгалтерського обліку основні фонди виділені окремим розділом та мають спеціальний шифр. Окрім реєстрів бухгалтерського обліку, основні фонди відображаються також у періодичній статистичній та фінансовій звітності. Від правильності та точності обліку основних фондів залежить достовірність оперативної виробничої інформації, економічні розрахунки, стратегічне планування. Згідно нашого чинного законодавства та нормативно – правових актів амортизація нараховується підприємствами відповідно до національної системи податкового обліку. В даній курсовій викладено матеріали про економічну сутність основних фондів, їх вплив на виробництво продукції, види нарахування зносу та амортизації. З даної курсової роботи ми закріпили знання з бухгалтерського обліку. В даній курсовій роботі ми розкрили сутність теоретичного питання згідно варіанту. Склали баланс на початок місяця. Нарахували заробітну плату працівникам підприємства з усіма необхідними розрахунками та поясненнями. Склали журнал реєстрації господарських операцій на основі початкових відомостей за варіантами та результатами виконання попереднього пункту завдання за формою та склали баланс на кінець звітного місяця

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 355; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.139.164 (0.01 с.) |

- включаючи лікарняні

- включаючи лікарняні - без лікарняних

- без лікарняних

- включаючи лікарняні

- включаючи лікарняні -без лікарняних

-без лікарняних

- включаючи лікарняні

- включаючи лікарняні - без лікарняних

- без лікарняних

Завдання 4

Завдання 4