Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отделение «информационных технологий».Содержание книги

Поиск на нашем сайте

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ САРАТОВСКОЙ ОБЛАСТИ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САРАТОВСКОГО КОЛЛЕДЖА СТРОИТЕЛЬСТВА МОСТОВ И ГИДРОТЕХНИЧЕСКИХ СООРУЖЕНИЙ» ОТДЕЛЕНИЕ «ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ».

КУРСОВАЯ РАБОТА. ПО ДИСЦИПЛИНЕ: «Экономика организации (предприятия)» На тему: «Расчет экономической эффективности производства при выпуске продукции 7,35 млнм2/год»

Специальность 080114 «Земельно-имущественные отношения».

Студент ЗО-22 Самойлов Н.В.

Руководитель Григорова. Э.П.

Саратов, 2013г. Введение 1. Общая часть. 1.1. Сущность, критерии и показатели экономической эффективности производства. Стр. 1.2. Основные направления повышения эффективности производства. Стр. 2. Расчетная часть. 2.1. Производственная мощность и производственная программа цеха. Стр. 2.2. Организационный план. 2.2.1. Управление предприятием «цехом». Стр. 2.2.2. План по труду и заработной плате. 2.2.2.1. Расчет коэфицент выполнения норм и средне сдельной расценки. Стр. 2.2.2.2. Расчет среднемесячной заработной платы. Стр. 2.2.2.3. Расчет производительности труда. Стр. 3. Расчет себестоимости. Стр. 4. Расчет основных технико-экономических показателей для обоснования деятельности цеха. Стр. 5. Расчет экономической эффективности от повышения качества продукции. Стр. 6. Заключение. Стр. 7. Список используемой литературы. Стр. 8. Приложение. Стр. Введение Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности активизации производства, инициативы и т.д. Цель курсового проекта – систематизация, закрепление и расширение теоретических знаний по дисциплине «Экономика предприятия», формирование практических навыков в принятии и обосновании рекомендаций по повышению экономической эффективности промышленного производства. Критериями эффективности общественного производства являются показатели, характеризующие эффективность использования основных видов затрат и ресурсов: трудовых, материальных, производственных фондов и прочих. Наша задача рассчитать все необходимые показатели и сделать выводы об экономической эффективности.

Методика расчёта. С2=С1* % годной продукции до использования предложения % годной продукции после использования предложения. К1= стоимость основных средств Выпуск продукции

К1= 1357714280 = 184723 К2=К1= % годной продукции до использования предложения % годной продукции после предложения К2= 184723*95 = 180914 С2= 177963*95 = 174293 Эф = [(С1+ЕН*К1) – (C2+Ен*К2)] Эф = [( 177963+0,15*184723)- (174293+0,15*180914)]*7350= С1- с/б ед. продукции до использования предложения С2- с/б ед. продукции после предложения К1- капитальные затраты до использования предложения К2- капитальные затраты после использования предложения Ен- норм активный коэффициент

Производственная мощность и производственная программа цеха. План производства продукции (производственная программа) является основным ведущим разделом перспективного и текущего планов предприятия и определяется на основе объема продаж, номенклатуры и ассортимента продукции, ее качества, массы прибыли, уровня рентабельности, размера рыночной доли предприятия и т.п. Разработка производственной программы осуществляется на основе изучения рынка специальным подразделением предприятия – службой маркетинга. В комплекс маркетинговых мероприятий фирмы по разработке производственной программы обычно входят:

Производственная программа планируется на 3–5 лет, на год с разбивкой по кварталам и месяцам. Объем производства рассчитывается в натуральных выражениях и характеризуется номенклатурой и ассортиментом выпускаемой продукции, в физических единицах соответствующих их потребительскими свойствами. План производства в натуральном выражении разрабатывается с выполнением продукции производимой на экспорте. При составлении плана производства натуральных выражения отражаются качественые показатели, которые определяются стандартами технических условий. В стаимостном выражении планируются такие важные показатели производственной программы как объем товарной валовой реализованной продукции и др. показатели. Товарная продукция является: Основным показателем план производства и служит базой для расчёта валовой и реализованной продукции. Стоимость товарной продукции является стоимость той части производимой предприятием продукции, которая предназначается для реализации. Объем товарной производительности включает в себя: 1. Стоимость товарных изделий 2. Стоимость полуфабрикатов своего производства и продукции вспомогательных цехов для реализации на сторону. 3. Стоимость полуфабрикатов и продукции для постановки своему капитальному строительству и не промышленному хозяйству своего предприятия. Валовая продукция – это стоимость общего результата производственной деятельности предприятия за определенный период времени. Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода. Не завершенное производство – это не законченное производством продукция. Реализованная производством характеризуется стоимость объема продукции поступивший в данный период на рынок и подлежащий оплате потребителями. Производственная мощность. Один из основных показателей определяющим производственную программу является производственная мощность. Производственная мощность – это есть максимально возможный выпуск продукции за определенный период времени в номенклатуре и ассортименте предусмотренных планом при полном использованном произведённого оборудования с учетом применения передовой технологии производства и научной организацией труда. Производственная мощность является постепенной величиной, она пересматривается в сторону увеличения в связи с освоением новой техники пересмотра норм и т.д. основным элементом определяющие производственную мощность предприятия является: 1. Количество установленного оборудования. 2. Производственная площадь предприятия, цехов. 3. Режим работы предприятия. 4. Технико-экономические нормы работы оборудования. Производственная мощность стекольного завода по мощности 2 взаимосвязанных ведущих агрегатов стекловаренных печей и линий для выработки листового стекла и определяется по формулам.

У - удельный съем стекломассы в сутки с 1м2 площадь в ванной печи в (км). П - площадь стекловальной печи в м2. КИС - коэффициент полезного использования стекломассы. Фэф - эффективный фонд работы печи в сутках. Ви - вес 1 м2 стекла в кг. М=24*365*С*Ш*КИС*Кобр 24*365 – переход годового фонда времени в часы. С – скорость стекла в м/ч. Ш – ширина ленты стекла в м/ч. М=24*365*401,09*3*0,84*0,96=18,5 млн м2/год Ким=7,35/8,5=0,864 Ким - коэффициент использования оборудования по времени. 2.2. организационный план. Расчет численности работы зависит от характера производственного процесса и организации труда. Определение численности рабочих по норме выработки ведется по формуле:

Где V – объем выработки м2 за год. Nвыр – норма выработки в м2 за сутки на 1 человека. К – коэффициент выполнения норм. Ф – фонд рабочего времени в год. Ч – численность рабочих.

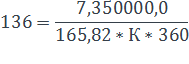

Фонд заработной платы основных рабочих – это сумма средств предусмотренных для оплаты труда рабочих цеха. Исходными данными для расчетов заработной платы производственная программа цеха и расценка на 2 единицу продукции т.к. по исходным данным мы имеем годовой фонд заработной платы и производственную программу нам необходима найти расценку на 1еденицу продукции в рублях. В разделе себестоимости продукции за 1еденицу продукции принимаются 1000 м2, поэтому расчет расценки на 1000 м производим следующим образом: Р=18081560/7350=2460руб. Заработная плата представляет собой сумму денежных выплат за работу выполнения по трудовому договору (контракту) и по структуре состоит из основной и дополнительна предприятием (сдельным расчетом, тарифным ставкам) и представляют собой относительно постоянную часть оплаты состоит ведущей нормы. Дополнительная заработная плата включает в себя: Различные вида премий, доплаты за работу в сверхурочное время, доплаты по прогрессивным расценкам за отклонение от нормальных условий труда, оплату целодневных и внутрисменных простоев, доплаты бригадиров. Средний доход работников в целом по предприятию, учреждению, организации начисляются исходя из суммы средств направленных на потребление, а именно расходы на оплату труда денежных выплат и поощрений и доходов (дивиденды,%). Средняя заработная плата рабочих в целом по предприятию учреждению организации начисляются исходя из фондов оплаты труда работников специального состава (включая оплату труда совместителей),вознаграждение по итогам работы за год и единовременных поощрений за год. Согласно исходным данным по курсовой работе основная заработная плата за год составляет 18081566 рублей. Дополнительная заработная плата составляет 7,8% от основной. Таким образом общий фонд заработной платы состоит: 18081566+18051566*7,8/100=19489588рублей. Средняя заработная плата состоит: 1948588/136=143305рублей. 143305/12=11942 рублей. Расчет себестоимости. 1. Себестоимость продукции и виды себестоимости 2. Расчет по экономическим элементам. Расчет по калькуляционным статьям расходов. 3. Пути снижения себестоимости. 1.Себестоимость – это затраты предприятия на производство и реализацию продукции выраженные в денежных форме. На основе себестоимости продукции и нормы прибыли формируются цены снижения (при неизменной цене) позволяет увеличивать прибыль. Себестоимость продукциина ряду с производительностью труда является важнейшим качественным показателем работы промышленных предприятий. Она служит также и обобщающим показателем работы предприятия, поскольку себестоимости продукции отражается состояние техники технический производственный уровень использования материальных ресурсов качество организации труда, уровень управления т.е. вся деятельность предприятия. Виды себестоимости: плановая себестоимость продукции – это себестоимости продукции, которая определяется по утвержденным нормам и ценам и должна исходить из пределов допустимых затрат.плановая себестоимость используется при планировании прибыли и установление цены на продукцию. Фактическая себестоимость показывает. Реальные расходы на производство и реализации продукции. Фактичческая себестоимость используется для анализа и оценки выполнения плана, для определения прибыльности и убыточности предприятия. 2.Себестоимость продукции складывается из за трат которые расходы по состоянию по экономическому назначению, по своему роли в производстве и в сбыте продукции это вызывает необходимость их группировки классификации при планировании себестоимости различают 2 способа группировки затрат: 1. По экономическим элементам – это позволяет определить общую сумму потребности предприятия в артериальных ресурсах, всю сумму амортизации основных фондов, а также затраты на оплату и прочие расходы. Ч(численность рабочих) Средняя з/п за месяц = средняя з/п за год = 143305 =11942 12 12 Статья 7 Себестоимость единицы продукции(7,35 млн.м2/г) заполняется на основании расчёта из раздела 3 Статья 8 Прибыль на единицу продукции (7,35 млн.м2/г) на основании расчёта из раздела 3 Статья 9 Оптовая цена на единицу продукции(7,35 млн.м2/г) заполняется на основании расчёта из раздела 3 Статья 10 Рентабельность изделия рассчитывается R = П *100 = 53388*100 = 30 с/с 177963 R- рентабельность П- прибыль с/с- себестоимость Статья 11 Производительность труда на 1 человека П= ВП = 7350*231351 = 12503160 Ч 136 П- производительность труда ВП- продукция в денежном выражении ВП= П*Ц П-программа в год Ц- цена на единицу продукции(7,35 млн.м2 /г) Статья 12 Затраты на 1 руб Товарной продукции Зр.тп = с/с Оптовая цена = 177963 231351 =0,76 с/с- себестоимость(1000м2) оптовая цена (1000м2) Статья 14 Фондоотдача. Фо= ________ ВП __________>1 = 7350*231351 =1,25 Стоимость 135771428 Основных Средств Статья 15 Фондоемкость Фем = 1 = 1 Фо 1,25 =0,8 Фо- фондоотдача Статья 16 Фондоворуженность Фвоор= стоимость основных фондов = 1357714280 =9983193 Ч 136 Ч- численность основных рабочих

Статья 17 Взаимосвязь и влияние производительности труда на фондоотдачу

1,25=1,25 Производительность труда. Р =ВП/Ч= 7700*227279/100=12868002 где, ВП- выпущенная продукция в(денежном выражении) Ч- численность рабочих работающих Повышение производительности труда – это сокращение рабочего времени для производства определённой продукции На повышение производительности труда влияет чем выше сумма инвестиций валового национального продукта тем выше темп роста производительности труда. Большое значение для роста производительности труда имеет фондовооружёность Фвоор=ОФ/Ч= 1357714280/136=9983193 где, ОФ - стоимость основных средств. Ч- численность основных рабочих На повышение производительности труда влияет качество труда. Если сокращаются расходы на научно- исследовательские и опытно – конструкторские разработки то следовательно слабо развивается технический прогресс, а это фактор снижения производительности труда. Линейная Функциональная Смешанная Линейная – представляет собой схему непосредственного подчинения по всем вопросам жиже стоящих подразделений. Выше стоящим эта система достаточно проста и может быть эффективна, если не велико число рассматриваемых вопросов и по ним могут быть даны решения в ближайших подразделениях. Функциональная система- представляет собой схему подчинения ниже стоящего подразделения ряду функциональных подразделений решающих отдельные вопросы управления(технические, плановые, финансовые). В этом случае указания поступают более классифицированные. Однако подчиненные подразделения не всегда знают как согласовать полученные указания, в какой очерёдности их выполнять. В чистом виде это система используется очень редко. Наиболее распространена Смешанная система- в которой сочетаются линейная и функциональная системы. В этом случае решения подготовленные функциональными подразделениями рассматриваются и утверждаются линейным руководителем, который передаёт их подчиненным подразделениям. ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ САРАТОВСКОЙ ОБЛАСТИ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «САРАТОВСКОГО КОЛЛЕДЖА СТРОИТЕЛЬСТВА МОСТОВ И ГИДРОТЕХНИЧЕСКИХ СООРУЖЕНИЙ» ОТДЕЛЕНИЕ «ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ».

КУРСОВАЯ РАБОТА. ПО ДИСЦИПЛИНЕ: «Экономика организации (предприятия)» На тему: «Расчет экономической эффективности производства при выпуске продукции 7,35 млнм2/год»

Специальность 080114 «Земельно-имущественные отношения».

Студент ЗО-22 Самойлов Н.В.

Руководитель Григорова. Э.П.

Саратов, 2013г. Введение 1. Общая часть. 1.1. Сущность, критерии и показатели экономической эффективности производства. Стр. 1.2. Основные направления повышения эффективности производства. Стр. 2. Расчетная часть. 2.1. Производственная мощность и производственная программа цеха. Стр. 2.2. Организационный план. 2.2.1. Управление предприятием «цехом». Стр. 2.2.2. План по труду и заработной плате. 2.2.2.1. Расчет коэфицент выполнения норм и средне сдельной расценки. Стр. 2.2.2.2. Расчет среднемесячной заработной платы. Стр. 2.2.2.3. Расчет производительности труда. Стр. 3. Расчет себестоимости. Стр. 4. Расчет основных технико-экономических показателей для обоснования деятельности цеха. Стр. 5. Расчет экономической эффективности от повышения качества продукции. Стр. 6. Заключение. Стр. 7. Список используемой литературы. Стр. 8. Приложение. Стр. Введение Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности активизации производства, инициативы и т.д. Цель курсового проекта – систематизация, закрепление и расширение теоретических знаний по дисциплине «Экономика предприятия», формирование практических навыков в принятии и обосновании рекомендаций по повышению экономической эффективности промышленного производства. Критериями эффективности общественного производства являются показатели, характеризующие эффективность использования основных видов затрат и ресурсов: трудовых, материальных, производственных фондов и прочих. Наша задача рассчитать все необходимые показатели и сделать выводы об экономической эффективности.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.107.57 (0.012 с.) |