Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура ринку цінних паперівСодержание книги

Поиск на нашем сайте

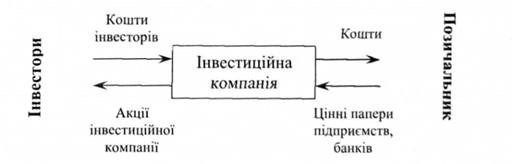

Ринок цінних паперів структурується за двома основними ознаками: за стадіями торгівлі та за місцем торгівлі. За стадіями торгівлі фондовий ринок поділяється на первинний та вторинний. Первинний ринок цінних паперів — сукупність правовідносин, пов'язаних з розміщенням цінних паперів. Розміщення цінних паперів — це відчуження цінних паперів емітентом (або андеррайтером) шляхом укладання цивільно-правового договору з першим власником. На первинному ринку відбувається початкове розміщення вперше випущених цінних паперів (на основі оголошення про емісію); торгівля ведеться між емітентом з одного боку та інвесторами й посередниками — з іншого. Таким чином рамки первинному ринку фактично обмежуються найпершим актом купівлі-продажу того чи іншого цінного паперу. На цій стадії емітент надає майнові права на свою власність (чи частину власності) іншим особам, одержуючи натомість кошти для інвестицій. Чинне законодавство залежно від шляху первісного відчуження поділяє розміщення цінних паперів на два способи: закрите (приватне) та відкрите (публічне). Закрите (приватне) розміщення цінних паперів — це розміщення цінних паперів шляхом безпосередньої пропозиції цінних паперів заздалегідь визначеному колу осіб. Відкрите (публічне) розміщення цінних паперів — це їх відчуження на підставі опублікування в засобах масової інформації або оголошення будь-яким іншим способом повідомлення про продаж цінних паперів, зверненого до заздалегідь не визначеної кількості осіб. Відомо два основні способи відкритого первинного розміщення цінних паперів: 1) самостійно емітентом (прямий продаж інвесторам); 2) за допомогою андеррайтера (розміщення при посередництві фінансового інституту, який називається андеррайтером — underwriter). Андеррайтер (його функції виконують інвестиційні банки, компанії, брокерські фірми, іноді комерційні банки) викуповує весь обсяг емітованих цінних паперів або його частину з метою подальшого розміщення серед інвесторів. Основна перевага андеррайтингу перед прямим розміщенням полягає в тому, що емітент практично відразу отримує необхідний йому обсяг фінансування. Крім того, оскільки андеррайтер, як правило, є відомим фінансовим інститутом зі стійкою репутацією, сам факт його участі у розміщення цінних паперів слугує для інвесторів сигналом про якість та надійність емітованих фінансових інструментів. При розміщенні цінних паперів за допомогою фінансових посередників акціонерне товариство укладає інвестиційний договір (угоду) з такою фірмою-посередником. Ця фірма (перед тим, як взяти на себе розміщення цінних паперів) проводить аналіз фінансового стану корпорації, обґрунтованості емісії та можливості розміщення цінних паперів. Алгоритм здійснення андеррайтерських послуг має такий вигляд: 1) Емітент приймає рішення про випуск і розміщення цінних паперів за допомогою андеррайтера (інвестиційної компанії). 2) Між емітентом та андеррайтером проводяться переговори щодо порядку розміщення цінних паперів, які мають бути випущені, умов проведення передплати, емісійної ціни цінних паперів і розмірів винагороди. Оплата послуг андеррайтера проводиться емітентом, як правило, за рахунок різниці між емісійною ціною та номінальною вартістю цінних паперів. 3) Інвестиційна компанія за власні кошти починає рекламну кампанію стосовно емітента та цінних паперів, які він має випустити, описуючи вигоду, яку зможуть отримати інвестори від купівлі цих цінних паперів. Інвестиційна компанія поширює інформацію про випуск цінних паперів, під якою у більшості випадків розуміється повідомлення потенційних інвесторів, зроблене емітентом, щодо наміру випустити цінні папери, яке містить відомості про цінні папери, які мають бути випущені, взаємні права та зобов'язання, які виникають між емітентом та інвестором при їх купівлі, терміни випуску, вартість цінних паперів, умови та місця, в яких можна купити цінні папери, порядок оплати та інше. 4) Андеррайтер (інвестиційна компанія) організовує та проводить передплату на цінні папери, які будуть випущені емітентом. З цією метою інвестиційна компанія користується послугами роздрібних торгівців цінними паперами (вони виступають у ролі інвесторів), які не торгують оптовими пакетами цінних паперів і з якими у неї склалися досить стійкі зв'язки. 5) Андеррайтер викуповує ту частину цінних паперів, яку не вдалося розмістити в зазначений у договорі термін, та які згідно з договором між емітентом та андеррайтером про організацію передплати на цінні папери андеррайтер повинен викупити. Основними завданнями повідомлення вказаної вище інформації є: повідомити потенційних інвесторів про наміри емітента випустити цінні папери; повідомити про умови, на яких можна їх купити; розповісти про взаємні права та обов'язки емітента та власника цінних паперів; запросити потенційних інвесторів звернутися за подальшою інформацією та купити запропоновані цінні папери. Інвестиційна компанія має також "зробити ринок" для запропонованих цінних паперів. Емітенти, як правило, зацікавлені не тільки в тому, щоб розмістити цінні папери, а й у тому, щоб ціна цих паперів одразу ж не почала падати. У випадку розміщення цінних паперів самостійно, акціонерне товариство сповіщає про це у засобах масової інформації або повідомляє своїх акціонерів про додатковий випуск акцій при повторній емісії цінних паперів. Цей метод є дешевшим для емітента, але залучення андеррайдерів дозволяє швидше та ефективніше мобілізувати необхідні кошти. В Україні акціонерні товариства, як правило, здійснюють розміщення своїх акцій самостійно, не залучаючи фірм-посередників. Це можна пояснити недовірою до таких фірм та недостатністю кваліфікованих спеціалістів у цій сфері. Вторинний ринок цінних паперів — сукупність правовідносин, пов'язаних з обігом цінних паперів. Обіг цінних паперів — це вчинення правочинів, пов'язаних з переходом права власності на цінні папери і прав за цінними паперами за винятком договорів, що укладаються при розміщенні цінних паперів. Вторинний ринок охоплює операції з купівлі-продажу цінних паперів, які знаходяться в обігу, тобто обслуговує операції перепродажу цінних паперів, які здійснюються між окремими інвесторами і фінансовими посередниками або між фінансовими посередниками. Отже на вторинному ринку продаються і купуються раніше випущені цінні папери, тобто відбувається зміна власників цінних паперів. Завдяки цьому існує можливість трансформувати цінні папери у готівкові гроші. Дохід від продажу цінних паперів на вторинному ринку належить не емітенту, як на первинному ринку, а власникам (інвесторам або дилерам), які виступають на вторинному ринку в ролі продавців. Таким чином фундаментальна роль вторинного ринку полягає у забезпеченні ліквідності цінних паперів, що робить їх придбання більш привабливим в очах інвестора. За місцем торгівлі ринок цінних паперів поділяється на біржовий та позабіржовий. Біржовий ринок пов'язаний з певним визначеним місцем, де відбувається торгівля цінними паперами, яка здійснюється при посередництві спеціально створеної для цього організації — фондової біржі. Фондова біржа є особливим посередником на ринку цінних паперів, виступаючи центром торгівлі ними. Іншими словами, фондова біржа — це ринок, який регулярно функціонує і на якому здійснюється торгівля цінними паперами. Основні послуги фондових бірж: - допуск цінних паперів до котирування на фондових біржах; - допуск, реєстрація та акредитація брокерської контори; - реєстрація угод з купівлі-продажу цінних паперів; - продаж на фондовій біржі пакетів акцій ВАТ, що належить державі; - оренда брокерського місця; - торгівля похідними цінними паперами; - арбітражні справи та санкції. Фондова біржа виконує три основні функції: • посередницьку, • індикативну, • регулятивну. Сутність посередницької функції полягає у тому, що фондова біржа створює достатні умови для торгівлі цінними паперами емітентам, інвесторам та фінансовим посередникам. Індикативна функція фондової біржі полягає в оцінці вартості і привабливості цінних паперів. Саме на біржі проводиться котирування цінних паперів, яке дає інформацію інвесторам про вартісну і якісну оцінку цінних паперів та динаміку їх розвитку. Регулятивна функція виражається у всебічному регулюванні всіх аспектів діяльності — вона встановлює вимоги до емітентів, які виставляють свої цінні папери на біржові торги, правила укладання і виконання угод, механізм контролю за діяльністю суб'єктів біржової діяльності. Біржі здійснюють контроль за фінансовим станом емітентів, мають право на отримання і перевірку інформації щодо їх діяльності. Біржі можуть знімати з котирування цінні папери окремих емітентів, які не виконують вимог біржової торгівлі або мають незадовільні фінансові показники. Мета контрольної діяльності біржі — забезпечення достовірності котирування цінних паперів та надійності біржової торгівлі. Завдяки біржі інвестори одержують можливість легко перетворювати цінні папери у гроші, оскільки цінні папери, що обертаються на біржі, можна у будь-який час продати або віддати у банк під заставу для одержання позички. Це дає можливість вкладати у цінні папери не тільки заощадження довгострокового характеру, а й тимчасово вільні кошти. Доступ до операцій із цінними паперами на фондовій біржі мають тільки її члени (біржові фірми). Біржа пред'являє жорсткі вимоги для бажаючих торгувати на ній. Складна процедура прийняття в члени біржі покликана встановити професійну, фінансову і моральну придатність претендента до біржової роботи за дорученням клієнтів і самостійно. Кількість членів біржі обмежена і може змінюватися за рішенням біржового комітету (на акціонерних біржах) або урядового органу, якщо біржа є публічно-правовою. На фондовій біржі продаються і купуються, як правило, раніше випущені папери відкритих корпорацій за умови, що вони допущені для обігу на біржі. Цінні папери нового випуску, як правило, за передплатою розміщуються в інвестиційних дилерів і спочатку реалізуються через позабіржовий ринок. Тільки після цього компанія може спробувати одержати допуск для своїх цінних паперів на фондову біржу, тобто домогтися включення їх у список паперів, які котируються на біржі. До біржового обігу за рішенням біржового комітету допускаються цінні папери лише великих і відомих компаній. Щоб бути включеною у цей обіг, корпорація повинна відповідати суворим кількісним і якісним критеріям та дати згоду на дотримання правил операцій, які існують на цій біржі. На біржах існують різні критерії допуску цінних паперів до обігу. Важливим з них є: порівняно великий випуск цінних паперів, публічне їх розміщення серед широкого кола власників, наявність у корпорації емітента робочого капіталу у певному мінімальному розмірі, прибуткова діяльність цієї корпорації протягом кількох останніх років. Діяльність кожної фондової біржі передбачає організацію та проведення біржових торгів; лістинг та делістінг цінних паперів; допуск членів фондової біржі та інших осіб, визначених законодавством, до біржових торгів; котирування цінних паперів та оприлюднення їх біржового курсу; розкриття інформації про діяльність фондової біржі та її оприлюднення; розв'язання спорів між членами фондової біржі та іншими особами, які мають право брати участь у біржових торгах; здійснення контролю за дотриманням правил фондової біржі; накладення санкцій за порушення правил фондової біржі. На Україні, зокрема, працюють УФБ (українська фондова біржа), КМФБ (київська міжнародна фондова біржа), ДФБ (донецька фондова біржа), КУБ (київська універсальна біржа). Позабіржовий ринок охоплює операції з цінними паперами, які укладаються і здійснюються поза біржею. У більшості випадків на цьому ринку відбувається первинне розміщення, а також перепродаж цінних паперів тих емітентів, які не бажають чи з об'єктивних причин не можуть виставити свої активи на біржу. Він може бути як організованим так і неорганізованим. У випадку неорганізованого ринку угоди укладаються безпосередньо між учасниками ринку, ціни і умови угод встановлюються шляхом прямих переговорів. Прикладом організованого позабіржового ринку є електронні системи торгівлі, купівля-продаж цінних паперів у яких відбувається за допомогою комп'ютерних комунікацій за визначеними учасниками систем правилами. На сьогодні найвідомішим організатором торгівлі в Україні є Асоціація "Перша Фондова Торговельна Система" (ПФТС), яка є "електронною" біржею цінних паперів України, охоплює всі найбільші регіони України, налічує 205 членів по всій Україні та підтримує роботу національної електронної системи торгівлі цінними паперами у режимі "реального часу". Крім наведеної класифікації, ринок цінних паперів можна диференціювати й за іншими ознаками, зокрема: - за категоріями емітентів (ринок цінних паперів корпорацій, ринок державних цінних паперів тощо); - за строками обігу (ринок цінних паперів без встановленого строку обігу, ринок короткострокових цінних паперів тощо); - за територією розповсюдження (інтернаціональний, національний, регіональний); - за видами (категоріями) цінних паперів (ринок акцій, в тому числі за їх видами, облігацій, інших цінних паперів). За характером емітентів ринок цінних паперів можна поділити на ринок державних та недержавних цінних паперів. Ринок недержавних (корпоративних) цінних паперів допомагає акумулювати фінансові ресурси для підприємницького сектора. Ринок державних цінних паперів дає змогу вирішити два важливі завдання: по-перше, держава має можливість мобілізувати необхідні їй грошові ресурси, зокрема фінансувати державний бюджет; по-друге, є одним із інструментів регулювання процентної ставки (яка є ціною грошей і тому залежить від їх пропозиції). Для успішного функціонування ринку цінних паперів необхідно дотримуватись принципів прозорості, відкритості та доступності, впорядкованості, конкурентності. Ринок цінних паперів знаходиться у постійному розвитку, разом із зростанням світової економіки. 25.Парабанківська система. Парабанківська система - це система, елементами якої є сукупність різноманітних видів небанківських фінансово-кредитних інститутів у їх взаємозв'язку та взаємозалежності, що існує в тій чи іншій країні в певний історичний проміжок часу, та функціонує в межах єдиного фінансового механізму. Парабанківська система, переважно, функціонує у вузьких секторах ринку, де вимагаються спеціальні знання та технічні засоби і прийоми, особливо в таких сферах, як: залучення дрібних заощаджень домогосподарств; фінансування інноваційної діяльності; страхування; мікрокредитування; забезпечення соціальних гарантій; довгострокове інвестування капіталу; розміщення цінних паперів промислових підприємств. Парабанківські (небанківські) фінансово-кредитні установи відрізняються від банківських наявністю вузької спеціалізації запропонованих послуг. Крім того, основною сферою банківської діяльності є виконання трьох базових операцій - депозитних, кредитних та розрахункових. У сукупності їх можуть здійснювати лише банківські установи. Ті ж фінансові посередники, для яких такі операції не є базовими, відносяться до парабанківських. До складу парабанківської системи входять спеціалізовані кредитно-фінансові інститути (СКФІ) та поштово-ощадні установи. Діяльність спеціалізованих кредитно-фінансових інститутів (СКФІ) полягає в обслуговуванні певних типів клієнтів (часто на пільгових умовах) або поширюється на такі сфери кредитування, які є ризикованими для комерційних банків (сільське господарство, будівництво, дрібне підприємництво). Поштово-ощадні установи, в свою чергу, займаються мобілізацією дрібних заощаджень громадян через поштові відділення та кредитуванням на цій основі інших фінансово-кредитних установ та держави. Основними видами парабанківських фінансово-кредитних установ є: — інвестиційні компанії та фонди; — лізингові компанії; — факторингові компанії; — брокерські та дилерські фірми; — страхові компанії; — страхові компанії; — пенсійні фонди; — фінансові компанії; — ломбарди; — кредитні товариства; — трастові компанії тощо. Інвестиційні кампанії — це різновидність кредитно-фінансових інститутів, які акумулюють кошти приватних інвесторів шляхом емісії власних цінних паперів, та вкладають їх в акції, облігації та інші активи підприємств своєї країни та закордоном. При цьому, доходи, отримані у вигляді дивідендів та процентів, розподіляються інвестиційною компанією серед її акціонерів, а прибуток від підвищення біржового курсу цінних паперів, зараховується, як правило, до резервів. Інвестиційні компанії відрізняються від інвестиційних банків тим, що повністю виражають інтереси інвесторів (рис. 15.9).

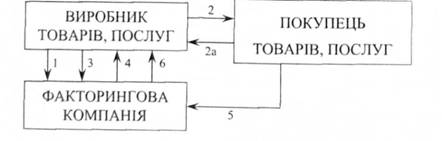

Рис. 15.9. Механізм функціонування інвестиційної компанії Інвестиційні компанії бувають двох типів: відкритого і закритого. У першому випадку інвестиційні компанії зобов'язуються викупити свої акції в акціонерів, у другому - ні. Лізингові компанії - установи, які купують предмети довгострокового кредитування (машини, обладнання, споруди виробничого призначення, транспортні засоби тощо) і надають їх в довгострокову оренду (на 5-8 років і більше) фірмі-орендарю, яка поступово сплачує лізинговій компанії вартість взятого в оренду майна. Таке майно є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Лізинг, як правило, здійснюється за відповідним договором, який регулює правовідносини між суб'єктами угоди, і, залежно від особливостей здійснення таких операцій, може бути фінансовим або оперативним. Оперативний лізинг являє собою угоду, за якою лізингоодержувач на своє замовлення отримує у платне користування від лізингової компанії основні засоби на строк, менший від строку, за який амортизується 90 % їх вартості, визначеної в день укладення такої угоди. Після закінчення строку дії договору, лізингоодержувач має право його продовжити, або повернути об'єкт лізингу лізинговій компанії. Фінансовий лізинг визначається як договір, внаслідок укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 60% вартості об'єкта лізингу, визначеної в день укладення угоди. Після закінчення строку дії договору об'єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю. При цьому ризик випадкової втрати майна чи його пошкодження, всі види цивільної відповідальності, витрати на страхування та технічне обслуговування майна здійснюються за рахунок лізингоодержувача. У лізингових операціях, як правило, беруть участь три сторони: виробник (постачальник) машин і обладнання; організація, що фінансує лізингову угоду (лізингодавець) і організація, яка використовує орендоване майно у своїх інтересах (лізингоодержувач). Факторингові компанії - це фінансові організації, на користь яких з боку виробників здійснюється переуступка права отримання платежів від покупців за постачання товарів або надання послуг. Факторингові операції здійснюються за таким алгоритмом (рис. 15.10):

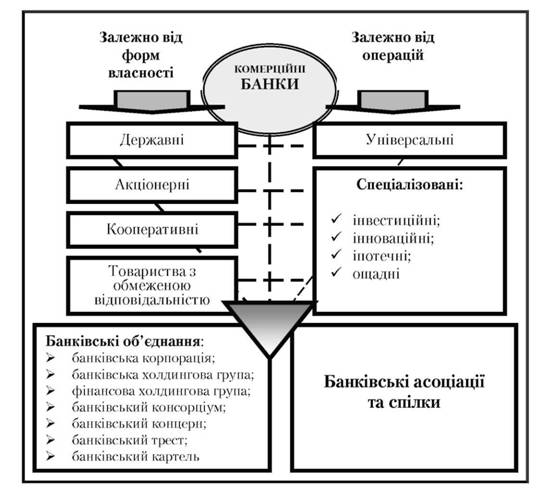

Рис. 15.10. Схема проведення факторингової операції 1. Виробник товарів, послуг укладає договір про факторингове обслуговування з факторинговою компанією. 2. Виробник передає покупцю товари, роботи, послуги. 2а. Здійснюється акцепт розрахункових документів. 3. Виробник передає супровідні комерційні документи (рахунки-фактури) факторинговій компанії. 4. Факторингова компанія протягом 2-3 днів оплачує виробнику продукції 70-90 % вартості рахунку. 5. Покупець оплачує факторинговій компанії заборгованість за придбану продукцію. 6. Факторингова компанія повертає підприємству-виробнику залишкові 10-30 % вартості рахунку, знімаючи при цьому комісійну винагороду за факторингове обслуговування. Факторинг включає не лише кредитно-розрахункове, а й бухгалтерське, інформаційне, страхове та юридичне обслуговування клієнтів. Страхові компанії - це фінансові інститути, які функціонують з метою охорони майнових й особистих інтересів фізичних та юридичних осіб, шляхом відшкодування їм втрат, що виникають внаслідок стихійного лиха, нещасних випадків або інших несприятливих умов. Страхові компанії, здебільшого, спеціалізуються на одному виді страхування, серед яких прийнято розрізняти: - майнове (або загальне) страхування, об'єктом якого виступають різноманітні цінності - будинки, споруди, обладнання, машини та інше майно. Окрема роль у цьому виді належить транспортному страхуванню - морському, автомобільному, авіаційному; - особисте страхування, при якому об'єктом страхових відносин є події у житті фізичних осіб (вік, здоров'я, працездатність людини). В такому випадку страхування служить як матеріальною допомогою при несприятливих обставинах, так і формою організації заощаджень до певного віку або на певні цілі; страхування відповідальності, предметом якого є відповідальність перед третіми особами за можливими зобов'язаннями по відшкодуванню збитків (наприклад, гарантії банкам і фінансовим компаніям у випадку неплатоспроможності позичальника); - перестрахування, що полягає у страхуванні вже застрахованих об'єктів з метою зниження ризику та перерозподілу відповідальності по оплаті страхових збитків. Залучені у формі страхових внесків кошти, а також власний капітал страхові компанії вкладають в акції і облігації приватних корпорацій, а також у державні боргові зобов'язання. У зв'язку з тим, що строки нагромадження коштів страховими компаніями (особливо пов'язаними з особистим страхуванням) є дуже тривалими й, ці установи виступають основними постачальниками довгострокових капіталів на фінансових ринках. Окрім цінних паперів, страхові компанії можуть використовувати свої ресурси для видачі довгострокових кредитів підприємствам різних галузей економіки (переважно у формі іпотеки), а також вкладень у нерухомість. У зв'язку з цим страхові компанії вступають у конкурентну боротьбу з інвестиційними банками, фондами та іншими інститутами кредитної системи, що оперують на ринку довгострокових капіталів. Пенсійні фонди - це спеціалізовані фінансові установи, що займаються мобілізацією та використанням коштів пенсійного призначення. Пенсійні фонди утворюються за рахунок внесків працюючих та роботодавців, і володіють досить значними сумами грошових коштів. За формою власності пенсійні фонди можуть бути приватними або державними. Приватні пенсійні фонди створюються різними фірмами і корпораціями для виплати пенсій та допомог своїм робітникам і службовцям. Кошти цих фондів формуються за рахунок регулярних відрахувань із заробітної плати працівників, відрахувань з прибутку підприємств, а також за рахунок прибутку від операцій самих фондів. Як і діяльність страхових компаній, операції пенсійних фондів пов'язані з нагромадженням значних сум коштів на тривалі строки, що надає широкі можливості у здійсненні довгострокових інвестицій. Дані обставини визначають структуру активів пенсійних фондів, основна частина яких належить цінним паперам приватних підприємств, а також державним борговим зобов'язанням. Досить часто значна питома вага у вкладеннях пенсійного фонду належить акціям і облігаціям тієї корпорації, яка його створила, що дозволяє впливати на її політику. У зв'язку з тим, що майбутні виплати пенсійних фондів у значно більшій мірі піддаються чіткому розрахунку та плануванню, ніж виплати за пасивами страхових компаній, пенсійні фонди відзначаються значно вищим рівнем фінансової стійкості, що надає їм можливість підтримувати власну ліквідність на мінімальному рівні. У свою чергу це сприяє формуванню пенсійними фондами активної інвестиційної політики, спрямованої на досягнення більшої дохідності за вкладеннями, причому не лише у цінні папери, але й за рахунок довгострокових кредитних операцій. Державні пенсійні фонди створюються за ініціативою центральних та місцевих органів влади, а їх ресурси формуються за рахунок відрахувань з бюджетів різних рівнів, а також внесків працівників державних структур. Як правило, розміщення активів державних пенсійних фондів здійснюється на основі більш обережної інвестиційної політики, ніж приватних і передбачає вкладення коштів здебільшого в облігації державних позик. Фінансові компанії є кредитними інституціями, що спеціалізуються на наданні споживчих позик, кредитуванні дрібних та середніх підприємств, оформленні чеків та залученні строкових вкладів. Крім того, фінансові компанії можуть здійснювати торгівлю нерухомістю, факторингові операції, страхування тощо. У технологічно та промислово розвинутих країнах інтенсивний розвиток фінансових компаній пов'язаний з потребами виробників товарів у швидкому збуті та просуванні своєї продукції до покупця в періоди економічних спадів та зниження купівельної спроможності користувачів. Це, насамперед, актуально для автомобілебудівної промисловості, виробництва електротоварів та інших побутових приладів. Ломбарди - це фінансові установи, виключним вилом діяльності яких є надання на власний ризик фінансових кредитів фізичним особам за рахунок власних або залучених коштів, під заставу рухомого майна на визначений строк під визначений відсоток, а також надання супутніх ломбардних послуг. До супутніх послуг ломбарду належать: прийом під заставу та відповідальне зберігання майна; оцінка заставленого майна відповідно до чинного законодавства та/ або умов договору; надання посередницьких послуг зі страхування предмета застави на підставі агентського договору зі страховою компанією; реалізація заставленого майна відповідно до чинного законодавства та/або умов договору. Ломбарди видають позички на строк від 1 дня до 3 місяців у розмірі 75 % від вартості оцінки заставлених речей і до 90 % вартості виробів із дорогоцінних каменів, металів, годинників у золотій оправі тощо. Відсоткова ставка за кредит встановлюється ломбардом самостійно, зазвичай, у розмірі 0,46 % за добу. Оцінка речей, що здаються на зберігання або під заставу для одержання позички, здійснюється за домовленістю сторін, а вироби з дорогоцінних металів - за державними розцінками. Для розвитку своїх операцій ломбарди можуть користуватися банківським кредитом. Кредитні товариства - це установи, що утворюються для задоволення потреб їх членів (кооперативів, підприємств малого і середнього бізнесу, фізичних осіб) у кредитуванні. Капітал цих фінансових організацій формується шляхом купівлі членських паїв та сплати спеціального внеску учасниками. Основними вилами діяльності кредитних товариств є падання коротко- і середньострокових кредитів, а також здійснення посередницької діяльності. Кредитні спілки - це громадські організації, створювані на добровільних засадах з метою фінансового та соціального захисту їх членів через залучення їх особистих заощаджень для взаємного кредитування. Засновниками кредитних спілок є група фізичних осіб, об'єднаних спільними ознаками (територіальними, професійними тощо). Видача позик кредитними спілками здійснюється під мінімальні відсоткові ставки. Базуючись на засадах кооперації, кредитні спілки фінансують підприємницькі проекти своїх членів, при цьому не маючи на меті отримання прибутку. 26.Класифікація комерційних банків. Комерційні банки - це багатопрофільні кредитні інститути, що здійснюють фінансові операції та послуги, пов'язані з обслуговуванням клієнтів у всіх секторах економіки. У сучасних умовах функціонує велика кількість банків. Залежно від того або іншого критерію їх можна класифікувати так: за формою власності: державні, акціонерні, кооперативні, приватні та змішані; за організаційно-правовою формою: банки, які утворюються у формі акціонерного капіталу (акціонері товариства відкритого і закритого типів), товариства з обмеженою відповідальністю (пайові) або кооперативні; за територіальною ознакою: міжнародні, загальнонаціональні, регіональні, та міжрегіональні що обслуговують декілька регіонів країни; за національною належністю: національні та іноземні; за функціями та характером діяльності: депозитні, універсальні та спеціалізовані банківські установи; залежно від розміру активів комерційні банки поділяються на малі, середні, великі та найбільші. На банківському ринку України більшість банків є середніми (активи - понад 10 млн грн; див. табл. 10.2). Розглянемо деякі з них (рис. 10.1). Залежно від форм власності та їхньої організації Акціонерні банки організовуються у формі акціонерних компаній. У сучасних умовах акціонерна форма є головною формою організації банків у промислово розвинутих країнах. Розрізняють акціонерні банки відкритого і закритого типів. Вони формують свій капітал за рахунок об'єднання індивідуальних капіталів засновників і учасників за допомогою випуску і розміщення акцій банку. Власником капіталу є саме акціонерне виробництво, тобто банк. Статутний фонд акціонерного банку формується з основного капіталу, поділеного на визначену кількість акцій однакової номінальної вартості. Розмір статутного фонду визначається акціонерами банку, але не може бути меншим за розмір, установлений НБУ. Акціонери не мають права вимагати від банку повернення своїх внесків, що робить їх більш стійкими та надійними по відношенню до банків іншої форми власності. В Україні кількість акціонерних банків постійно зростає і на 01.01.2009 р. становила 76,63 % загальної кількості діючих банків (див. табл. 10.1). Пайові банки формують свій капітал за рахунок внесків грошових коштів (паїв) у статутний фонд. За кожним з учасників зберігається право власності на його частку капіталу, тобто банк не є власником капіталу. Пайові комерційні банки організовуються на принципах товариств із обмеженою відповідальністю, де відповідальність кожного учасника обмежена розміром його внеску в капітал банку. В Україні їх кількість по відношенню до інших банків незначна: на 01.01.2009 р. вона становить 16 % (див. табл. 10.1).

Рис. 10.1. Класифікація комерційних банків Кооперативні банки - це кредитно-фінансові інститути, що створюються товаровиробниками на ділових засадах для задоволення взаємних потреб; виникли в першій половині XIX ст. Їх поява була зумовлена прагненням дрібних виробників (ремісників, селян) звільнитися від кабального лихварського кредиту, до якого вони були змушені звертатися внаслідок недоступності банківського кредиту. Кооперативні банки створювалися на умовах добровільного об'єднання грошових коштів фізичних та юридичних осіб. Основне завдання їхньої діяльності - надання кредитів та здійснення інших банківських операцій на пільгових умовах для членів банку. Широкого розвитку вони набули в Німеччині, Великобританії, Франції, Італії, США, Японії та інших країнах. За обсягом операцій вони схожі з комерційними банками. Кооперативні банки створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки. Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше ніж 50 осіб. Учасниками центрального кооперативного банку є місцеві кооперативні банки. В Україні за останні дев'ять років (2003-2011 рр.) не зареєстровано жодного кооперативного банку. Державні банки являють собою кредитні установи, що знаходяться у власності держави. Їх прообрази існували ще в Стародавньому Римі, Вавилоні, Єгипті. В Європі вони з'явилися в ХУІ-ХУІІ ст. Найбільшого розвитку державні банки набули в умовах державно-монополістичного капіталізму у зв'язку з посиленням тенденції до усуспільнення виробництва. Вони виникали в результаті націоналізації кредитних установ, а також шляхом створення державних кредитних інститутів. Існують три види державних банків: центральні, комерційні банки, спеціальні кредитні установи. В Україні функціонують два банки з державною формою власності: Ощадбанк і Ексімбанк. Статутні фонди цих банків створені за рахунок бюджетних коштів і коштів бюджетних установ. Змішані банки - банки за участю державного і приватного капіталу. Залежно від операцій Універсальні банки - кредитні установи, що здійснюють усі основні види банківських операцій: депозитні, кредитні, розрахункові, фондові, довірчі та ін. Універсальними є комерційні банки Німеччини, Швейцарії, Австрії та інших країн. Спеціалізовані банки - банки, що спеціалізуються на кредитуванні певної галузі економіки або господарської діяльності чи групи населення або ж на формах залучення коштів у вклади; характеризуються вузькою спеціалізацією. Банк набуває статусу спеціалізованого банку, якщо понад 50 % його активів є активами одного типу. До категорії спеціалізованих банків включена велика кількість видів інститутів, функції та назви яких, а також обсяги і види операцій, роль в економіці різноманітні в різних країнах. Різновиди спеціалізованих кредитних банків: o інвестиційні банки, що мобілізують ресурси та надають позики шляхом випуску і розміщення облігацій та інших зобов'язань. Інвестиційні банки виступають посередниками між інвесторами і тими, кому потрібна позика, а також у ролі гаранта емісій та організаторів гарантійних банківських синдикатів, здійснюють купівлю-продаж акцій та облігацій за свій рахунок, надають кредити покупцям цінних паперів; o ощадні банки - банківські установи, основною функцією яких є залучення заощаджень і тимчасово вільних коштів населення; як правило, невеликі кредитні установи, що діють в регіональному масштабі; o банки розвитку (функціонують на національному та локальному рівнях), які здійснюють кредитування промисловості в масштабах усієї країни або ж окремих галузей економіки. Серед цих банків переважають державні банківські інститути, але існують і змішані - за участю приватного національного та іноземного капіталу; o іпотечні банки - спеціалізовані комерційні банки, які у своїй діяльності в основному спираються на довгострокове іпотечне кредитування та фінансування операцій з нерухомістю. Система іпотечного кредитування включає два напрями: - надання банками іпотечних кредитів безпосередньо позичальникові; - продаж іпотечних зобов'язань фінансовим посередникам. За першим напрямом: іпотечні банки надають довгострокові кредити під заставу нерухомості (землі, будівель виробничого та житлового призначення, квартир тощо). За другого напряму кредитування: фінансові компанії скуповують на фінансовому ринку забезпечені заставою активи банків, а потім від свого імені на їхній основі випускають цінні папери (облігації), які обертаються на вторинному ринку. o інноваційні банки - спеціалізовані банки, які здійснюють фінансування і кредитування інноваційної діяльності за циклом "наука-техніка-виробництво" з метою підтримки науково-технічного прогресу. Інноваційні банки можуть створюватись за участю держави для фінансування загальнодержавних цільових програм. Міжбанківські об'єднання У кредитних операціях все більшу роль відіграють міжбанківські об'єднання. Вони утворюються з метою координац

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 314; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.93.61 (0.014 с.) |