Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основным экономическим показателем, фиксирующим наличие оборотных средств, является их сумма в денежном выражении. ⇐ ПредыдущаяСтр 4 из 4

- Трудовые ресурсы. Наряду с производственными фондами трудовые ресурсы являются необходимым элементом производства. 46. Экономические показатели, определяющих производственные возможности предприятия, относятся годовая производственная мощность предприятия в денежном выражении и стоимость планируемого выпуска продукции. 47. Величина издержек производства, отнесенная на единицу продукции, носит название себестоимости единицы продукции. В составе издержек производстваучитываются следующие элементы затрат: материальные затраты, учитывающие расход основных и вспомогательных материалов, топлива, энергии, затраты на заработную плату, расходы на социальные нужды, амортизацию основных производственных фондов и прочие расходы. 48. Цена единицы продукции. Для производства продукции каждое предприятие затрачивает трудовые, материальные и денежные ресурсы. Их сумма, выраженная в денежной форме, определяет себестоимость изготовления данной продукции. Однако реализация произведенных товаров потребителю осуществляется не по себестоимости, а по ценам, величина которых отличается от себестоимости. 49. Цена реализации товара является стоимостью произведенного товара в денежном выражении. Она определяет то количество денег, за которое продавец согласен продать, а покупатель купить данный товар. 50. Стоимость произведенной продукции равна произведению количества произведенной продукции в единицу времени на планируемую цену ее реализации. 51. Стоимость реализованной продукции определяется перемножением количества продукции на фактическую цену реализации. 52. Прибыль предприятии. Различают общую (валовую), налогооблагаемую и чистую прибыль. Общая (валовая) прибыль - это разница между стоимостью реализованной продукции, включая услуги промышленного характера, и величиной издержек производства и реализации продукции. В состав общей прибыли входят и прибыль от внереализационных операций, и прочих видов деятельности предприятия с учетом возможных затрат и убытков. Налогооблагаемая прибыль - это часть общей прибыли за вычетом уже уплаченного налога на имущество и налогов в местные бюджеты, доходов, полностью или частично освобожденных от налогов, прибыли (за вычетом убытков) от внереализационных операций и от долевого участия, отчислений в разрешенные фонды.

Чистая прибыль - это общая прибыль за вычетом всех налогов. 53. О сновными фондами называется совокупность материально-вещественных ценностей длительного пользования. Величина основных производственных фондов, приходящаяся па 1 т годовой добычи полезного ископаемого, носит название фондоемкости. Основные производственные фонды подразделяются на активную и пассивную части. 56. Первоначальная стоимость определяет затраты предприятия, связанные с приобретением конкретных основных фондов. Для оборудования она включает издержки предприятия по приобретению данного оборудования, его транспортировке от поставщика до предприятия, хранению, монтажу и наладке этого оборудования. 57. Помимо первоначальной и восстановительной стоимостей основных фондов различают их балансовую стоимость. Балансовая стоимость - это стоимость объектов основных фондов, по которой они зафиксированы в бухгалтерском учете и в бухгалтерском балансе предприятия. Балансовая стоимость объектов основных производственных фондов предприятия является основой для начисления амортизационных отчислений, анализа и планирования работы предприятия, оценки уровня рентабельнос 58. Действительную стоимость основных фондов предприятия с учетом степени их износа на определенный календарный момент времени определяет остаточная стоимость каждого объекта основных производственных фондов и суммарная остаточная стоимость всех основных производственных фондов предприятия. Она определяется в виде разницы между балансовой стоимостью и общей суммой начисленных к данному моменту времени амортизационных отчислений за весь период их эксплуатации. Физический износ - это процесс, изменяющий натурально-вещественные свойства основных фондов 60.Моральный износ, или моральное старение представляет собой процесс обесценения основных фондов, главным образом, в результате непрерывного развития технического прогресса.

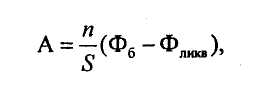

61. Норма амортизационных отчислений - это плановая величина возмещения стоимости износа конкретного объекта основных фондов в единицу времени или на единицу продукции. Она выражается либо в процентах к его балансовой стоимости, либо в денежном виде на единицу производимой продукции или на тонну извлекаемых запасов. 62. Нормы амортизационных отчислений на полное восстановление этих специализированных фондов определяются по потонным ставкам. Потонная ставка - это величина амортизационных отчислений на полное восстановление специализированных основных производственных фондов в расчете на 1 т (м3) погашаемых запасов полезного ископаемого (в рублях и копейках). Методы расчета норм амортизации и величины амортизационных отчислений для основных производственных фондов горных предприятий, срок службы которых не связан со сроком извлечения запасов полезных ископаемых используют методы ускоренной амортизации они применяется в основном для активной части основных фондов. - Способ учета суммы чисел лет полезного использования объекта При использовании данного способа годовые суммы амортизационных отчислений, руб., определяются по формуле

где п - остаточный срок службы объекта основных.фондов, лет; S -сумма чисел лет в пределах периода срока службы. 65. Фондоемкость - это показатель, определяющий стоимость основных производственных фондов, приходящуюся на единицу годового выпуска продукции.

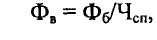

66. Фондовооруженность труда - это показатель, характеризующий степень оснащенности труда основными производственными фондами. Его величина определяется делением балансовой стоимости основных производственных фондов на среднесписочное число работников предприятия, руб./чел.:

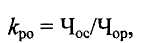

67. Энерговооруженность труда характеризует отношение суммарных затрат всех видов энергии, используемых в производственном процессе, к численности рабочих предприятия. Коэффициент резерва оборудования определяется как частное от деления списочного количества основных однотипных машин, имеющихся на предприятии, к числу их в работе:

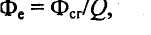

68. Фондоотдача. В числе показателей, характеризующих степень использования основных производственных фондов, одним из основных является фондоотдача. Фондоотдача характеризует величину продукции, производимую в единицу времени, в расчете на 1 руб. стоимости основных производственных фондов. Фо = Q/Фб, 69. Коэффициент использования инвентарного парка оборудования. Величина этого коэффициента определяется из отношения количества однотипных машин или оборудования, находящихся в работе, к их общему списочному наличию на предприятии: (4.26)

Этот коэффициент является обратной величиной коэффициента резерва оборудования Кро каждого предприятия обеспечивается своевременным ремонтом оборудования и гарантируется наличием необходимого резерва исправных машин,

|

||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 130; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.156.156 (0.01 с.) |